Die Höhenflüge des deutschen Large-Cap-Index Dax halten an. Ist es womöglich an der Zeit, deutsche Nebenwerte wieder mehr ins Visier zu nehmen? Aufholpotenzial ist jedenfalls gegeben.

Anlegerinnen und Anleger, aber auch viele Investmentprofis, sehen die Entwicklung der globalen Large-Cap-Indizes zunehmend mit Sorge. Der deutsche DAX ist ein ganz besonderes Beispiel: Wie kann es sein, dass die Märkte in diesem Jahr immer wieder neue Allzeit-Hochs ins Visier genommen haben, obwohl nun auch nach der offiziellen Prognose der Bundesregierung ein zweites Jahr in der Rezession bevorsteht?1

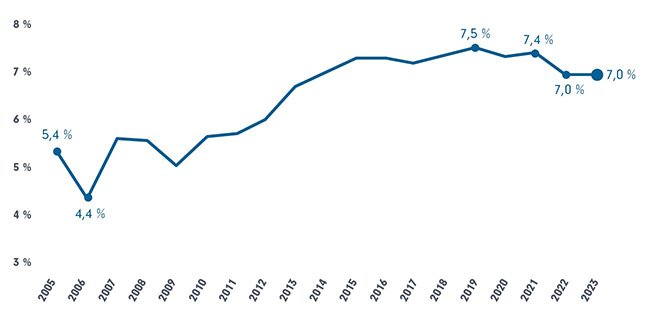

Ganz anders sieht es bei den Nebenwerten in Deutschland aus, die mit dem M- und dem S-Dax abgebildet werden. Hier hält sich die Käuferseite an den Märkten seit gut drei Jahren merklich zurück. Die Folge: Die Kursentwicklung für Nebenwerte liegt hinter den Standardwerten deutlich zurück. Die Bewertungsniveaus vieler Nebenwerte – zum Beispiel gemessen am Verhältnis der Aktienkurse zu den Gewinnen (KGV) – sind im historischen Vergleich so günstig wie lange nicht. Der Grund: Trotz eines konjunkturell bedingten Umsatzrückgangs ist die Ertragslage in diesem Wirtschaftsbereich weitgehend stabil. Hierzu merkt die KfW in ihren jüngst veröffentlichten KfW-Mittelstandspanel 2024 an: „Die Umsatzrendite verblieb stabil bei 7,0 %. Die Heterogenität ist allerdings erheblich.“2

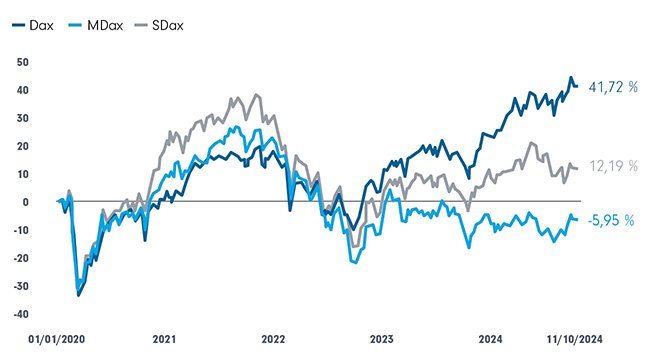

Seit gut 3 Jahren: Aufholpotenzial von Small- und MidCaps wächst (Grafik auch zum Download verfügbar)

Quelle: Refinitiv/Datastream, 11. Oktober 2024

Eigentlich sollte bei dieser Bewertungssituation das Wort von „Einstiegskursen“ in aller Munde sein. Doch seit Jahren üben sich Investoren an den Märkten in Zurückhaltung. Zu Recht?

Drei Vorbehalte – die nicht haltbar sind

Wir stellen drei oft geäußerte Vorbehalte gegen eine Investition in den deutschen Mittelstand auf den Prüfstand. Um das Ergebnis vorwegzunehmen: Wirklich haltbar und zwingende Gründe für die Kaufzurückhaltung an den Aktienmärkten sind sie nicht.

1. Der unternehmerische Mittelstand ist stärker binnenmarktorientiert und deshalb stärker von negativen Konjunkturfaktoren beeinflusst. Diese Befürchtung wirkt zunächst plausibel, kann aber kaum gegen ein Investment in Nebenwerte ins Feld geführt werden. Richtig ist, dass die Umsätze im Mittelstand deutlich geschrumpft sind.2 Allerdings umfasst der Begriff „Mittelstand“ oder „Small & MidCaps“ eine sehr heterogene Unternehmenslandschaft. Kleinstbetriebe von unter 50 Mitarbeiterinnen und Mitarbeitern stehen Unternehmen mit einer Belegschaft von mehr als 500 gegenüber. Und während gerade bei den Kleinunternehmen oft tatsächlich eine Binnenmarktorientierung vorherherrscht, finden sich im Mittelstand auch die berühmten „Weltmarkführer in der Nische“, die mit ihrem spezialisierten Angebot globale Märkte erschließen und dort oft sogar über Preissetzungsmacht verfügen. Die wichtige Kennzahl aus Anlegersicht sind jedoch die Renditen, die in den Unternehmen erzielt werden. Und diese bewegen sich relativ konstant auf bemerkenswert hohem Niveau. Dazu tragen neben der Flexibilität in der Ausrichtung des Produktangebots auch Fortschritte in der Digitalisierung und Effizienzsteigerungen bei.

Bemerkenswert stabil: Umsatzrendite im Mittelstand insgesamt (in Prozent) (Grafik auch zum Download verfügbar)

Quelle: KfW-Mittelstandspanel 2024, 15.10.2024

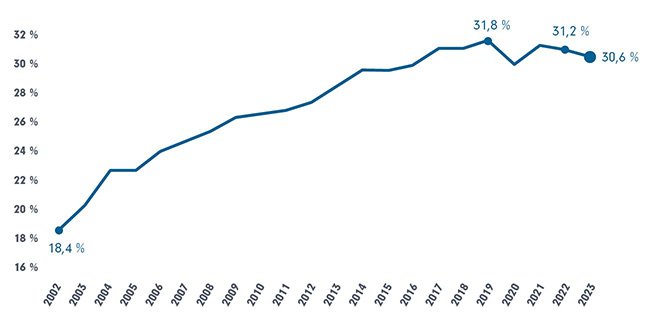

2. Die Stabilität der Unternehmen im Mittelstand hat gelitten. Auch das trifft in der Generalisierung nicht zu. Trotz der konjunkturell schwierigen Lage ist die Eigenkapitalquote der Unternehmen im Mittelstand nach wir vor stabil. In diesem Bereich, der stärker als bei den Standardwerten von Wachstum und den korrespondierenden vorauslaufenden Wachstumsinvestitionen geprägt ist, gilt eine Eigenkapitalquote von über Mitte 20% als solide. Mit einem Durchschnittswert von immer noch über 30% geht von der Eigenkapitalausstattung also kein „Alarmsignal“ aus. Natürlich sollten Anlegerinnen und Anleger darauf achten, dass vor einem Investment die Bilanzen der einzelnen Unternehmen genau analysiert werden – am besten von erfahrenen Analysten eines Fondsmanagers. Denn die Unterschiede in diesem Bereich zwischen einzelnen Unternehmen können erheblich sein.

Eigenkapitalquote im Mittelstand insgesamt auf gutem Niveau (in Prozent) (Grafik auch zum Download verfügbar)

Quelle: KfW-Mittelstandspanel 2024, 15.10.2024

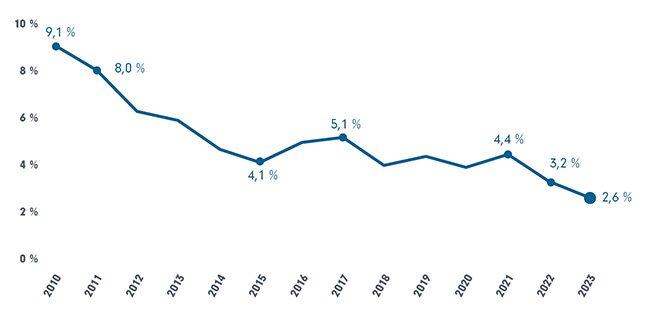

3. Unternehmen stehen auf der Kippe. Immer wieder hört man in den Medien Berichte über Probleme zum Beispiel bei Mittelstandsunternehmen, die von der schwächelnden Autoindustrie abhängig sind.3 Dabei könnte der Eindruck entstehen, viele Mittelstandsunternehmen stehen auf der Kippe, weil sie die Verlierer des industriellen Strukturwandels sind. Das ist aber nicht der Fall. Viele Unternehmen zeichnen sich durch hohe Anpassungsfähigkeit aus. Und in der Summe hat die Zahl von sogenannten „Zombieunternehmen“, die perspektivisch nicht mehr genügend Gewinne erwirtschaften, um ihre Kredite zu bedienen, sogar über die letzten Jahre deutlich abgenommen.

Weniger Unternehmen mit kritischer Schuldentragfähigkeit (Grafik auch zum Download verfügbar)

Zombieunternehmen“ in Prozent., Opertiver Gewinn < Zinsverpflichtungen & Mindestunternehmensalter von zehn Jahren. Quelle: KfW-Mittelstandspanel 2024, 15.10.2024

Können die Leitzinssenkungen einen Impuls geben?

Warum die Anlagemärkte über längere Zeit die offenkundigen Stärken und insbesondere die stabilen fundamentalen Daten ignoriert haben, ist schwer auszumachen. Die häufig vorgeschobenen Argumente scheinen jedenfalls nicht ausschlaggebend zu sein (siehe oben). Womöglich waren die Kapitalströme von abweichender Aufmerksamkeit geleitet: Big-Tech dominierte mit Wachstum und KI-getriebener weiterer Wachstumshoffnung und nahm die Standardwerte in den Märkten mit. Auf der anderen Seite konnten festverzinsliche Anlagen mit dem zwischenzeitlich höheren Zinsniveau auch viel Kapital mit dem Versprechen risikoarmer und doch interessanter Renditen binden. Mit dem nun eingeleiteten Zinssenkungszyklus könnte sich das ändern. Rendite und Risiko gehören wieder mehr denn je zusammen. Und die Einstiegsrisiken bei Nebenwerten könnten nach Einschätzung vieler Marktbeobachter geringer sein als die bei Large Caps.

Fazit

In dem sehr heterogenen Bild, das der unternehmerische Mittelstand gerade in Deutschland bietet, kann es neben viele Gewinnern auch Verlierer geben. Im Grunde ist die Frage: Wie lange werden die Märkte noch diese grundsätzlich vielversprechende Ausgangsituation ignorieren? Wer überzeugt ist, dass sich das auf absehbare Zeit ändert – womöglich durch die Zinsentwicklung als Katalysator –, der könnte den Einstiegszeitpunkt gekommen sehen. Anlegerinnen und Anleger mit einem gut diversifizierten Portfolio können Werte aus dem S-Dax oder M-Dax beimischen. Dafür stehen sowohl ETFs als auch aktiv gemanagte Fonds mit gezieltem Stock Picking zur Verfügung.

Quellen:

1Tagessschau, 9.10.2024

2 KfW-Mittelstandspanel 2024, 15.10.2024

3 „Müssen Werke von ZF in Deutschland schließen? "Alle Standorte stehen im Fokus"“, swr.de, 10.10.2024

Strategien für Ihre Kundenportfolios:

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026