Institutionelle Investoren und Family Offices für große Vermögen zielen mit Private Equity-Investments auf attraktive Renditen und eine verbesserte Portfoliodiversifikation. Ist das auch in der privaten Kapitalanlage sinnvoll zu realisieren?

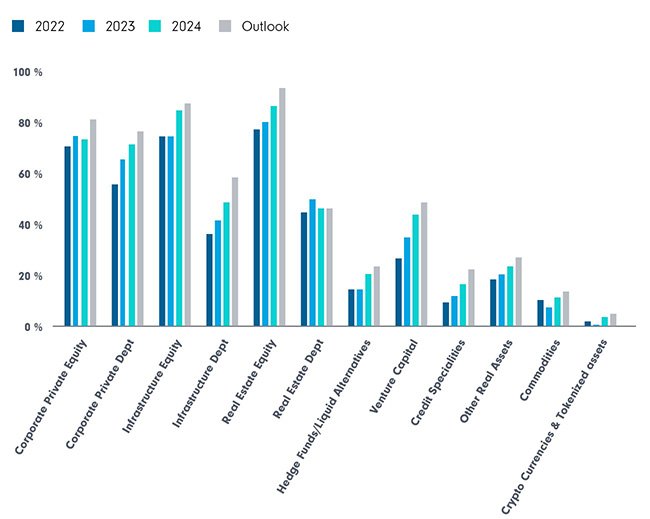

Seit Jahren gehört Private Equity (PE) zu den von professionellen Investoren intensiv genutzten Anlageklassen. Sie wird zugleich zur breiteren Diversifikation wie auch wegen ihres Renditepotenzials eingesetzt. Ganz besonders in Marktphasen, in denen Anleihen aufgrund niedriger Zinsen kaum wirksames Diversifikationspotenzial boten, waren Private Equity-Investments gefragt. Nach Rückgängen in den Dealwerten (Gesamtpreis beim Kauf von Unternehmensanteilen im Zuge von Private Equity-Deals) ab dem Jahr 2022 scheint der Trend nun wieder perspektivisch zu drehen.1 Unklare Aussichten an den Aktien- und Anleihemärkten dürften diese Entwicklung beschleunigen. Neueste Befragungen unter institutionellen Anlegern in Deutschland wie beispielweise die Investor Survey 2024 des Bundesverbandes Alternative Investments e.V. (BAI) unterstreichen dies. Über 80% dieser professionellen Anleger wollen künftig Private Equity nutzen – und damit mehr als je zuvor.

Nutzung alternativer Anlageklassen: Anteil institutioneller Investoren (Grafik auch zum Download verfügbar)

Quelle: Bundesverband Alternative Investments e.V. (BAI), Investor Survey 2024, Oktober 2024

Private Equity in Reinform: kein Zutritt für Privatanlegende

Private Equity ermöglicht Beteiligungen an Unternehmen, die nicht börsennotiert sind. Das ist der wesentliche Unterschied zu Aktien, die das Eigenkapitalengagement im geregelten Rahmen und bei grundsätzlicher börsentäglicher Liquidität sicherstellen. Da nicht einfach Aktien gekauft und verkauft werden können, ist Private Equity eine komplexe Form des Investierens. Es müssen zunächst Unternehmen ausfindig gemacht werden, die offen für diese Art der Beteiligung sind. Es muss geprüft werden, ob es einen Plan gibt, mit dem sich das zusätzliche Eigenkapital gewinnbringend einsetzen lässt. Und es muss verhandelt werden, wie und wann das Private Equity-Investment wieder aufgelöst wird und Investoren Kapital und Gewinne wieder entnehmen können. Oft müssen Investoren damit rechnen, dass das Kapital über 10 Jahre oder mehr gebunden ist, wenn zum Beispiel langfristig angelegte Infrastrukturprojekte realisiert werden sollen.

Wegen der großen Komplexität der Aufgabe tätigen selbst institutionelle Investoren ihre PE-Investitionen in aller Regel nicht allein. Die gebräuchlichste Form ist ein Co-Investment zum Beispiel mithilfe geschlossener Private Equity-Fonds. Spezialisierte Private Equity-Gesellschaften, die als Lead-Investoren auftreten, sammeln Kapital ein, das sie neben ihrem eigenen Kapital in die Zielunternehmen investieren. Ein typisches PE-Investment durchläuft dabei fünf Phasen:

- Fundraising: PE-Gesellschaft sammelt Kapital von Investoren und schließt Fonds nach Erreichen der Volumenziele.

- Investition in Zielunternehmen.

- Wertsteigerung des Unternehmens: Gemäß der vor dem Investment entwickelten Strategie, wird versucht, den Wert des Unternehmens zu steigern.

- Exit/Verkauf der Beteiligungen: PE-Gesellschaft zieht sich aus dem Unternehmen zurück und verkauft Anteile.

- Ausschüttung der Gewinne: Mögliche Gewinne werden an die Investoren nach Maßgabe der Bestimmungen im geschlossenen Fonds ausgeschüttet.

Für durchschnittliche Kundinnen und Kunden in der Anlageberatung mit Fonds ist diese „klassische“ Form des PE-Investments kaum einsetzbar. Sowohl Mindestinvestments von oft mehreren Millionen Euro und Phasen von 10 oder 15 Jahren ohne Zugriff auf das Kapital dürften praktisch alle privaten Anlegerinnen und Anleger überfordern. Es gibt zwar einige wenige PE-Gesellschaften, die seit Jahrzehnten über Sparplan- bzw. Ratenplanmodelle mit geringeren Einstiegshürden den Zugang meist über PE-Dachfonds ermöglichen. Allerdings müssen Beraterinnen und Berater im Sinne ihrer Kundinnen und Kunden Kosten (Gebühren) und Nutzen genau prüfen und gegeneinander abwägen. Darauf weisen auch unabhängige Institutionen seit Jahren immer wieder hin.2 Die unter Risikostreuungsgesichtspunkten sinnvolle Dachfondskonstruktion dieser Angebote wirkt dabei grundsätzlich kostentreibend.

Zugangsmöglichkeiten für die private Kapitalanlage

Anders als bei geschlossenen Fonds sind Anlegerinnen und Anleger bei Alternativen Investmentfonds (AIFs) nicht an fixe Laufzeiten gebunden. Allerdings können auch bei Fonds dieser Rechtsform Mindestfristen für das Halten der Anteile und Beschränkungen bei der Rücknahme von Anteilen gelten – ähnlich wie dies seit der Reform infolge der globalen Finanzkrise bei Immobilienfonds der Fall ist. Im Grunde liegt dahinter immer dieselbe Herausforderung: Es soll in Sachwerte investiert werden, die nicht jederzeit ohne möglicherweise hohe Verluste veräußert werden können (eben Immobilien oder Unternehmensbeteiligungen). Um dies privaten Anlegerinnen und Anlegern im Fondsmantel zu ermöglichen, muss auch hier die Liquidität eingeschränkt werden. Eine relativ neue Möglichkeit stellen ELTIF-Fonds dar (European-Long-Term Investment-Funds) dar. Nach ihrer aktuellen Reform setzen diese keine Mindestanlage von 10.000 Euro bei einer Mindestgröße des Gesamtanlageportfolios eines Anlegers oder einer Anlegerin von 500.000 Euro mehr voraus. Sie sollen so nach dem Willen der Gesetzgeber auch privaten Anlegerinnen und Anlegern Investments in langfristig wirksame Projekte von Infrastruktur und wirtschaftlicher Transformation ermöglichen. Auch hier können jedoch Regeln gelten, die die Rücknahme von Fondsanteilen einschränken.3

Listed Private Equity – liquide und flexibel investieren?

In der Vermögenanlage mit Fonds und in der Betreuung und Anpassung von Anlageportfolios für Kundinnen und Kunden sind Liquidität und Flexibilität beinahe unverzichtbar. Nur so lässt sich eine Vielzahl von Depots effizient betreuen. Einfachheit und Liquidität sind zudem auch für Ihre Kundinnen und Kunden oft entscheidende Argumente für eine Anlage in Fonds – die leicht verständlich und transparent sein soll.

Mit klassischen offenen Investmentfonds (OGAW) und ETFs, die in „Listed Private Equity“ investieren, scheint sich dieser Anspruch auch für Private Equity einlösen und sich diese attraktive Anlageklasse in ein flexibles, liquides Fondsportfolio integrieren zu lassen. Durch ein Investment in Aktien der teils börsennotierten Private Equity-Gesellschaften, so die Überlegung, lässt sich an den Gewinnen des PE-Investierens teilhaben, ohne sich auf die Komplexität und die Liquiditätsbeschränkungen einlassen zu müssen. Doch beim Blick auf die kalenderjährliche Wertentwicklung macht sich zumindest bei den Diversifikationseigenschaften zu Aktien eine gewisse Ernüchterung breit. Viele Anlegerinnen und Anleger ziehen zum Jahresende eine Bilanz ihrer Investments, deshalb hat diese Betrachtung Relevanz. Sie macht deutlich: Eine Diversifikation, die Portfolioverluste in schlechten Aktienjahren einzudämmen hilft, war von Listed Private Equity im vergangenen Jahrzehnt nicht zu erwarten. Eine attraktivere Rendite als die vom globalen Aktienmarkt konnte in guten Jahren jedoch erzielt werden.

Globale Aktien vs. Listed Private Equity (Grafik auch zum Download verfügbar)

Die Daten vergleichen den S&P Listed Private Equitiy Index, der die größten börsennotierten PE-Gesellschaften der entwickelten Welt umfasst, mit dem regional ungefähr vergleichbaren MSCI World Index (nach Punkten). In Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Quelle: Refinitv/Datastream, 22.11.2024

Diese Ergebnisse belegen: Die stark diversifizierende Wirkung, die sich institutionelle Investoren von Private Equity versprechen, dürfte von der Komplexitäts- und ganz wesentlich von der Illiquiditätsprämie herrühren, die sich beim direkten Investment in diese Anlageklasse vereinnahmen lassen. Wer einfach und liquide in „Listed Private Equity“ investiert, erhält diese Prämien nicht. Immerhin haben Investments in Listed Private Equity bei gut laufenden Geschäften der PE-Unternehmen das Potenzial, den breiten Markt in seiner Wertentwicklung zu übertreffen.

Fazit für die private Anlage

Private Equity-Investments, welche die mit dieser Anlageklasse verbundenen Prämien für Komplexität und Illiquidität vollumfänglich nutzen, lassen sich aus systematischen Gründen nicht in ein vollständig flexibles und hochliquides Fondsportfolio integrieren. Auch bei AIFs (und womöglich bald mehr ELTIFs) müssen bei Flexibilität und Kapitalverfügbarkeit Abstriche gemacht werden.

„Listed Private Equity“ hat nicht die diversifizierenden Eigenschaften von Private Equity. Die für diese Investments verfügbaren Investmentfonds und ETFs sollten eher als Möglichkeit der Schwerpunktsetzung in einer Sub-Branche des Finanzsektors betrachtet werden. Angesicht der zunehmenden Unsicherheiten an den Aktien- und Anleihenmärkten sowie wachsender Nachfrage nach PE-Investments auch auf institutionieller Seite könnten Listed Private Equity-Anlagen attraktive Renditen zum Portfolio beisteuern.

Quellen:

1 Private Equity-Dealwert USA, Statista Market Insights, Abruf, 22.11.2024

2 „Ratensparpläne für Kleinanleger sind viel zu teuer“, schrieb Stiftung Warentest schon 2005 im Beitrag „Riskanter Fischzug“.

3 „Neue Regeln für ELTIF“, BaFin, 13.05.2024

Strategien für Ihre Kundenportfolios:

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026

Umdenken beim US-Aktienengagement nach Sektoren

Die Aktienmarktsektoren entwickeln sich derzeit höchst unterschiedlich. Dina …

Franklin Templeton

Experten-Gastbeitrag

08. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026