Übersicht

ÜbersichtWarum auch eine tendenziell isolationistische US-Politik nicht zur Aufhebung von globalen wirtschaftlichen Beziehungen führen wird, wohl aber zu einer Re-Strukturierung und Neuordnung. Wer Investment langfristig denkt, sollte das im Blick behalten.

Eine Metapher macht die Runde in den Medien: der US-Präsident Donald Trump als „Abrissbirne“ für Welthandel und Globalisierung. Der Mann an der Spitze der größten Wirtschaftsnation der Welt unterhöhle mit seiner protektionistischen „America first“-Einstellung die Fundamente des freien Welthandels und verspiele das Vertrauen, das erforderlich ist, um die verzweigten Lieferketten in unserer globalisierten Wirtschafswelt aufrecht zu erhalten. Verbunden mit der Mahnung, dass es nun ein Ende habe mit der Entwicklung zur globalen Wertschöpfung, die in ganz vielen Teilen der Welt den Wohlstand in den vergangenen Jahrzehnten hat entstehen und wachsen lassen. Die Welt trete nun umgekehrt ein in ein Zeitalter der De-Globalisierung und damit einhergehend in eine Zukunft mit großen Wohlstandsverlusten. Doch ist die Sache so einfach?

Globalisierung: Sie bleibt nicht, wie sie ist. Aber sie bleibt.

Die USA sind zwar die größte einzelne Volkswirtschaft der Welt. Doch Europa und China bewegen sich etwa in derselben Spielklasse. In puncto Einwohnerzahl lassen sie die USA hinter sich. Man sollte sich also klarmachen: Die Welt der Wirtschaft hängt nicht allein vom Willen eines einzelnen Staatslenkers ab. Die Wirtschaftswelt ist heute deutlich vieldimensionaler, als sie von vielen gerade in Deutschland wahrgenommen wird. Hierzulande ist die Wahrnehmung noch immer stark geprägt von den USA als Mentor des politisch gewollten Wiederaufbaus und Wirtschaftswunders Deutschlands nach dem zweiten Weltkrieg. Stärker noch als in anderen Weltregionen war der Blick immer auf die „transatlantischen“ Wirtschaftsbeziehungen konzentriert, manchmal sogar ein wenig darauf eingeschränkt.

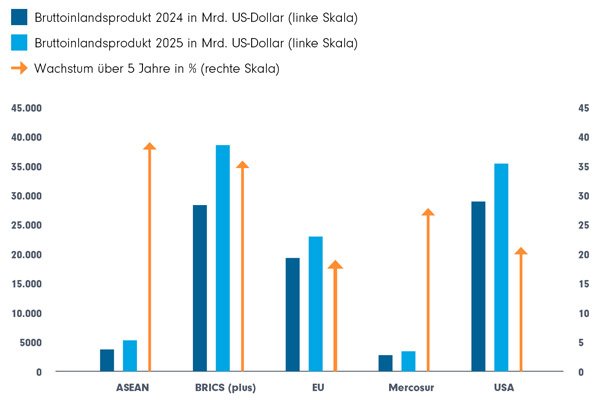

Die Wirklichkeit sieht indessen ganz anders aus: Die globale Wirtschaft präsentiert sich heute mit diversen regionalen Schwerpunkten und unterschiedlichen Entwicklungsdynamiken. Z.B. mit den BRICS-Staaten und den ihnen assoziierten Ländern mit den ASEAN-Staaten, mit der Mercosur-Zone und der EU bzw. Eurozone. Die Wirtschaftsdynamik und das antizipierte Wirtschaftswachstum sind dabei in den aufstrebenden Volkswirtschaften deutlich höher als in den USA und der EU. Gerade die BRICS-Staaten mit China als großem und inzwischen gereiftem Wirtschaftspartner mit treibender Kraft liegen in Bezug auf die Wirtschaftsleistung fast gleichauf mit den USA und dürften sie in den nächsten fünf Jahren überholen (siehe Grafik). Und das berücksichtigt noch nicht einmal die möglicherweise bremsende Wirkung der Zoll- und Handelspolitik des gegenwärtigen US-Präsidenten.

BIP-Prognosen verschiedener Wirtschaftsräume (5 Jahre) (Grafik auch zum Download verfügbar)

Entwicklung des Bruttoinlandsprodukts (BIP) in jeweiligen Preisen (Prognosen). Quellen: Internationaler Währungsfonds/Statista, Stand Oktober 2024/Januar 2025

Und ein anderer Kontinent mit enorm junger Bevölkerung läuft sich wirtschaftlich gerade erst warm: Afrika. Die 2019 gegründete AfCFTA – African Continental Free Trade Area – ist bereits jetzt die nach Mitgliedsländern (54 Staaten) größte Freihandelszone der Welt. Eines ihrer Ziele ist die Abschaffung der Zölle auf Waren im innerafrikanischen Handel. Die Projektionen in einer Studie der Weltbank sind beachtlich. Das kombinierte BIP der AfCFTA-Staaten soll demnach in zehn Jahren sieben Billionen US-Dollar betragen. Bis 2050 könnte es 29 Billionen US-Dollar erreichen – das ist nominal mehr als heute in der EU erwirtschaftet wird. 50 Millionen Menschen könnten der extremen Armut entkommen, so die Prognose.

All das macht deutlich: Wir leben in einer wirtschaftlich multipolaren Welt, in der sich die Gewichte verschieben, manche Verbindungen sich abschwächen mögen, andere aber verstärkt werden. Wir stehen nicht am Anfang einer De-Globalisierung, sondern bereits mitten in einer Re-Globalisierung, in der sich neue Allianzen mit neuer Bedeutung bilden und etablieren. Treiber sind Unternehmen, die global denken und auch die Staaten außerhalb der USA, die nach Partnerschaften für ihre Volkswirtschaften suchen.

Unternehmen denken in globalen Maßstäben

Gerade Großunternehmen müssen heute in globalen Maßstäben denken – sowohl, was die Absatzmärkte als auch Produktionsstandorte und Lieferketten angeht. Apple – als eines der wertvollsten Unternehmen weltweit1 – geriet im Zuge des Zollstreits mit China in Schwierigkeiten. Über Jahre waren Milliardeninvestitionen nach China für den Aufbau von spezialisierten Produktionskapazitäten geflossen. Gerade das Volumenprodukt iPhone ließe sich nicht ohne Weiteres komplett beispielsweise in Indien produzieren.

Auch andere global operierende Unternehmen sind stark mit China verbunden – sowohl bei Produktion als auch beim Absatz. Der VW-Konzern, der sich mit Toyota seit Jahren einen Wettstreit um Platz 1 des weltweit volumenstärksten Autokonzerns leistet, setzte auch 2024 noch rund ein Drittel seiner PKW aller Konzernmarken in China ab. Fast drei Millionen Einheiten wurden dort verkauft. Trotz der gegenwärtigen Probleme, die VW vor allem mit der starken und kostengünstigen Konkurrenz chinesischer Anbieter in der E-Mobilität hat, wird VW die Investitionen im „Reich der Mitte“ nicht zurückfahren. 2024 war erneut ein Direktinvestment in Höhe von 2,5 Mrd. Euro in chinesische Produktionsstandorte angekündigt worden, gerade um im Wettlauf um Marktanteile wieder erfolgreicher zu sein.2

Beispiel: Volkswagen AG, Anteile Fahrzeugauslieferungen 2024 (Grafik auch zum Download verfügbar)

Die Nennung von Unternehmensdaten erfolgt rein illustrativ. Es ist damit weder eine Empfehlung zum Kauf noch zum Verkauf von auf dieses Unternehmen bezogenen Wertpapieren verbunden. Quellen: volkswagen-group.com/Statista, Januar 2025

Aber auch andere Branchen sind längst ohne ausländische Beziehungen für Produktion und Absatz nicht mehr denkbar. Auch der Chemieriese BASF will in den drei Jahren bis 2028 rund 3 Milliarden Euro in den chinesischen Standort Zhanjiang investieren. Dabei spielt auch eine Rolle, dass allein China heute rund 50 % am Chemieweltmarkt ausmacht. 80% des künftigen Wachstums sollen nach Überzeugung von BASF aus der Region Asia-Pazifik kommen.3

Auch umgekehrt sind zum Beispiel die Wirtschaftsregionen EU und China durch Direktinvestitionen verbunden. Mit rund 434 Milliarden US-Dollar floss in den vergangenen 20 Jahren (2005 – 2024) der größte Anteil chinesischer Investitionen nach Europa.4

Die Wirtschaftswelt organisiert sich neu

Auch die Regierungen der einzelnen Wirtschaftsregionen sind nicht untätig, wenn es gilt, wirtschaftliche Beziehungen, Absatz- und Beschaffungsmärkte durch Verträge abzusichern. Jüngere Beispiele sind das über drei Jahre verhandelte Freihandelsabkommen zwischen Großbritannien und Indien5 oder das EU-Mercosur-Freihandelsabkommen von 20246. China und die EU bemühen sich ausdauernd um gute Handelsbeziehungen mit den ASEAN-Staaten. Für die EU sind sie nach den USA und China der drittwichtigste Handelspartner. Schon seit Ende der 70er Jahre sind die Staatengruppe und die EU ständiger Dialogpartner. Es gibt auch einen EU-ASEAN-Aktionsplan, der bis 2027 vorausgreift und die strategische Partnerschaft weiter vertiefen soll.7 Seit 2010 ist auch ein ASEAN-China-Freihandelsabkommen in Kraft.

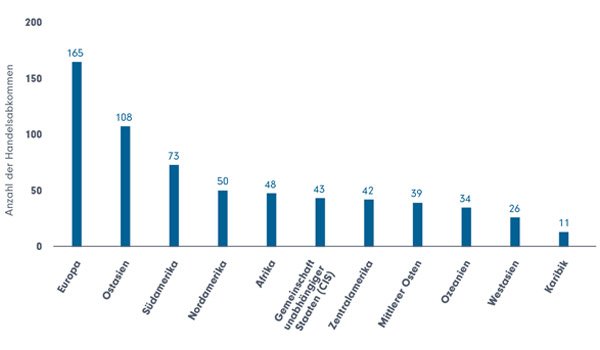

Gerade die EU ist beim Aushandeln von Verträgen sehr engagiert. Gemessen an der Zahl der bestehenden und weiter aktiven Verträge ist sie Weltmarktführerin (siehe Grafik).

Europa ist Handelsvertragschampion (Grafik auch zum Download verfügbar)

Regionen mit den weltweit meisten aktiven Handelsabkommen im Jahr 2024. Quellen: WTO/Statista, 19. August 2024

Wenn die USA doch wieder mitspielen?

Übrigens wäre es vorschnell, die USA aus den Überlegungen über weiterentwickelte strategische Partnerschaften auszuklammern. Wenn Trumps Verhalten eine Konstante zeigt, dann ist es die starke Deal-Orientierung. Er scheint getrieben von dem Gedanken, Deals abzuschließen, die ihm vorteilhaft erscheinen – insbesondere, wenn er die „besseren Karten“ gegenüber dem Verhandlungspartner hat. Gegenüber kleineren mittelamerikanischen Staaten konnte er sich so zum Beispiel durchsetzen.

Doch es sind ausgerechnet die Wertpapiermärkte, die ihm unbestechlich Grenzen aufzeigten. Die schnelle Reaktion der Anleihenmärkte auf seine Vorhaben vor allem gegenüber China ließ ihn wieder zurückweichen. Von einer übergeordneten Warte aus, könnten sich die international hoch verschuldeten USA kaum eine Kaufabstinenz gegenüber US-Staatsanleihen leisten. Die Aussicht auf enorm steigende mögliche Kosten für den Schuldendienst machen auch Trump deutlich, dass er bei diesem Spiel womöglich die schlechteren Karten auf der Hand hat – und machen auch eine US-Administration des gegenwärtigen Zuschnitts für eine Zusammenarbeit zu beiderseitigem Nutzen offener. Die jüngste Handelsvereinbarung mit Großbritannien und das zumindest zeitweise Aussetzen einiger Zölle zwischen den USA und China könnten also erst der Anfang sein.8

Fazit: Flexible Umorientierung statt Ausstieg

Anlegerinnen und Anleger sollten nicht in Resignation verfallen, weil sie den Begriff der De-Globalisierung unmittelbar mit dem Wertverfall ihrer Assets in den verschiedenen Anlageklassen und besonders von Aktien in Verbindung bringen. Es ist zwar abzusehen, dass die USA nicht nur das Wachstum der eigenen Wirtschaft verlangsamen oder sogar zeitweise zum Erliegen bringen könnten. Womöglich dämpfen sie auch die Konjunkturaussichten weltweit. Aber: Die resultierende schwächere Präsenz und Rolle der USA im internationalen Wirtschaftsgefüge dürften aber Lücken schaffen, in die andere Partnerschaften vorstoßen. Wir befinden uns in der Situation des Umbruchs, in der es auch unternehmensseitig Verlierer und Gewinner geben wird. Es ist heute wichtige Aufgabe von Beratung, Kundinnen und Kunden Investmentmöglichkeiten aufzuzeigen, mit denen sie diese Gewinner identifizieren können. Ein einfaches „Weiter wie bisher“ wird nicht helfen – eine enge, vertiefte Beziehung zum eigenen Beratungspartner wird Anlegerinnen und Anlegern in dieser schwierigen Zeit helfen.

Quellen:

1 Ranking nach Marktkapitalisierung. Quellen: CompaniesMarketCap.com/Statista, Mai 2025

2 handelsblatt.com, „Warum Volkswagen weitere Milliarden in China investiert“, 12.04.2024

3 Quelle: basf.com, 21.03.2025. Die Nennung von Unternehmensdaten erfolgt rein illustrativ. Es ist damit weder eine Empfehlung zum Kauf noch zum Verkauf von auf dieses Unternehmen bezogenen Wertpapieren verbunden.

4 The Heritage Foundation; American Enterprise Institute/Statista, 21. Januar 2025

5 tagesschau.de, 06.05.2025

6 Bundesregierung.de, 7. Dezember 2024

7 Bundesregierung.de, 13. Dezember 2022

8 tagesschau.de, 08. Mai 2025 und 12. Mai 2025

Strategien für Ihre Kundenportfolios:

Zwei Sparplanchampions mit langer Historie | Carmignac

Carmignac Investissement und Carmignac Patrimoine bringen beide mehr als drei…

Carmignac

Experten-Gastbeitrag

06. März 2026

Carmignac Investissement: Bereit für 2026

Uneingeschränkt und flexibel, fokussiert und strikt bewertungsorientiert: So …

Carmignac

Experten-Gastbeitrag

17. Februar 2026

Globaler Top-Fonds, made in Europe: Carmignac Investissement

Weitere Dollar-Abwertung befürchtet? Gerade beiBei globalen Aktien sind dann …

Carmignac

Experten-Gastbeitrag

06. Januar 2026