Übersicht

ÜbersichtIm Oktober knackten die Renditen von 10-jährigen US-Staatsanleihen kurzzeitig den Wert von 5% – ein Höchststand seit 2007. Das hat Wirkung auf Anleihe- und Aktienmärke: Die 4 wichtigsten Fakten und ein Fazit für die Rolle von Anleihen im Portfolio.

Paukenschlag im Oktober: Die Renditen von US-Staatsanleihen feierten Ende Oktober Höchststände, die zuvor seit Beginn der globalen Finanzkrise nicht mehr erreicht worden waren.1 Anleiherenditen um die 5% für Staatsanleihen der weltgrößten Wirtschaftsnation sind erst einmal ein Zeichen, dass mit Staatsanleihen wieder Renditen zu erzielen sind, die möglicherweise einen positiven realen Renditebeitrag zur Portfoliorendite liefern können. Das war lange nicht der Fall und kann eine Anpassung von Portfolios erforderlich machen.

Doch ein ganz eindeutiges Zeichen sind die Top-Renditen für US-Staatsanleihen nicht. Diese vier Fakten sollten Anlegende kennen:

Fakt 1:

US-Staatsanleihen – Zinsangst und Sorge um US-Staatsverschuldung treiben Rendite

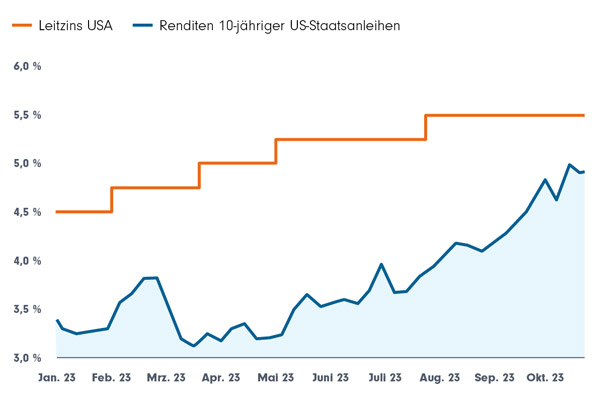

Um eines klarzustellen: Die Rendite von 10-jährigen US-Staatspapieren bis zu deren Endfälligkeit lag nicht allein an den höheren Kupons, die die USA Anlegerinnen und Anlegern derzeit anbieten müssen. Der Kupon lag bei knapp 3,9%2. Die Anleiherendite setzt sich aus Kupon und Kurs zusammen (Details siehe Fakt 4). Und es war der Kurs, der im Oktober durch einen beispiellosen Ausverkauf der US-Staatspapiere unter Druck geriet. Der Einfluss der Anleihemärkte mit ihrer Kursbildung auf die Rendite von Staatsanleihen als Faktor jenseits der Zinsentwicklung lässt sich auch an folgender Grafik gut ablesen.

Anleiherendite: Kurse als Treiber, jenseits des aktuellen Zinsniveaus (Grafik auch zum Download verfügbar)

YTD, Stand 27.10.2023. Quellen: Statista / Federal Reserve, U.S. Department of the Treasury. Entwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen.

Downloads für Ihre Beratung:

Anleiherendite: Kurse als Treiber, jenseits des aktuellen Zinsniveaus

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Warum sind die Kurse der US-Staatsanleihen unter Druck? In Expertenkreisen werden zentral zwei Gründe genannt:

- Grund 1: Jüngste Kommentare von Fed-Chef Jerome Powell mit Verweis auf die robuste US-Konjunktur und die guten Daten vom US-Arbeitsmarkt lassen baldige Leitzinssenkungen in den USA unwahrscheinlicher werden. Das von Powell betonte Umfeld lässt wenig Raum für Zinssenkungen, gleichbleibend hohe oder sogar steigende Zinsen werden von den Märkten erwartet. Damit besteht kein Grund, US-Staatsanleihen zu kaufen, um Kupons beim derzeitigen Stand zu „sichern“. Wer mit Absicht auf Kursgewinne bei fallenden Leitzinsen zuvor gekauft hatte, sah sich enttäuscht und hat ggf. sogar verkauft.3

- Grund 2: Kommentare weisen auch darauf hin, dass der Anstieg der US-Staatsverschuldung zunehmend kritischer gesehen wird (Details: hier). und auch China seine Bestände an US-Staatspapieren abgebaut hat.3

Fakt 2:

Anleihen weltweit im Sog hoher US-Zinsen

Die Rendite der zehnjährigen US-Staatsanleihe dient als wichtiger Maßstab für die Bewertung von Finanzinstrumenten weltweit. Klarerweise auf der Anleiheseite. Denn wer in Anleihen investiert, hat die Wahl, wo er in Anleihen mit vergleichbaren Ratings investieren möchte. Es herrscht globaler Wettbewerb.

Die Anleiherenditen weltweit steigen auch wegen der höheren Kupons, den Zinsversprechen, die Schuldner zahlen müssen. Angesichts des Leitzinses von 5,5% in den USA mit der Tendenz zum Bleiben (Fakt 1), dürften auch die Kupons auf einem – verglichen mit den letzten Jahren – hohen Niveau bleiben. Für Anlegende können Anleihen damit wieder interessant werden.

Fakt 3:

Steigende Anleiherenditen belasten Aktienkurse

Doch die Wirkung der Anleiherenditen beschränkt sich nicht nur auf Anleihenmärkte. Wenn Anleihen attraktiver werden, wandert Kapital von sogenannten „Risiko-Assets“ wie Aktien ab und schwächt damit die Aktienkonjunktur. Gerade professionelle Investoren, bei denen das möglichst risikoarme Erreichen einer relativ niedrigen Zielrendite Vorrang hat, können Teile ihrer Assets von einer Aktien- in eine Anleihe-Exponierung re-allokieren.

Zudem können Unternehmen in Schwierigkeiten geraten, wenn sie für fremdfinanzierte Investitionen mehr Zinsen zahlen müssen, oder im Zuge einer Umschuldung mehr Zinsen zu zahlen sind. Das kann die Gewinnerwartung senken und mit ihr die Bereitschaft an den Märkten, höhere Kurse für die Aktie zu zahlen.

Fakt 4:

Fallende Anleihekurse – attraktiver Einstieg, aber Volatilität beim Halten

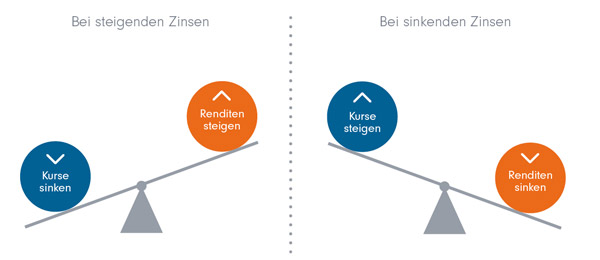

Sind die hohen Anleiherenditen damit ein simples Kaufsignal für Anleihen? Hier sind zumindest Umsicht und Fachkenntnis geboten. Der Anleihenmarkt hat seine eigenen Gesetzmäßigkeiten. Denn bei der Anleihe zählt nicht nur das mit ihr gegebene Zinsversprechen (der Kupon), sondern auch der Kurs, zu dem man sie erwirbt, wenn sie einmal begeben ist und an den Märkten gehandelt wird. Und diesen Kurs beeinflussen ganz unterschiedliche Faktoren: Inflation, Leitzinsen, das Wirtschaftsumfeld im Allgemeinen und die (veränderliche) Bonität eines Kreditnehmers.

Die Rendite steigt, wenn der Anleihekurs sinkt – und umgekehrt. Wenn die Inflation steigt, dann sinkt die Realrendite künftiger Coupon-Zahlungen aus einer Anleihe, und so geht auch ihr Kurs zurück. Auch die Leitzinsen sind negativ korreliert mit den Anleihekursen.

Die Zinswippe: einfaches Bild für komplizierte Sachverhalte (Grafik auch zum Download verfügbar)

Darstellung nur zur Illustration

Downloads für Ihre Beratung:

Die Zinswippe: einfaches Bild für komplizierte Sachverhalte

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Wichtiger Aspekt für Anlegende: Die angegebene Rendite für Anleihen ist immer eine (annualisierte) Rendite bis zur Endfälligkeit – unter der Voraussetzung, dass es nicht zu einem Zahlungsausfall des Schuldners kommt. Gerade bei Anleihe-Sektoren mit höherem Risiko und höheren Renditen (z. B. Hochzinsanleihen) kann diese Gefahr real werden, wenn die Leitzinsen weiter hoch bleiben oder sogar steigen. Denn bei der sukzessiven Umschuldung mit dann höheren Zinsen können Unternehmen ins Straucheln geraten, insbesondere wenn sie einen hohen Verschuldungsgrad haben. Dann verlieren nicht nur Aktien an Wert, sondern auch Anleihen.

Ein zweiter Aspekt, den es zu berücksichtigen gilt: Anleihen – selbst Staatsanleihen – sind nicht immun gegen Kurschwankungen. Gerade im gegenwärtigen Umfeld, in dem viel von den nicht vorhersehbaren Entscheidungen der Zentralbanken abhängt. Auch hier lohnt ein Blick in die wechselhafte Geschichte von US-Staatsanleihen in diesem Jahr. Im Mai rentierten die 10-jährigen Treasuries noch bei knapp 3,5%.4 Die auf knapp 5% verbesserte Rendite im Oktober ist hauptsächlich auf Kursverluste zurückzuführen. Wer schon im Frühjahr eingestiegen ist, musste also in seinem Portfolio massive Kursabschläge verzeichnen.

Wie geht es nun weiter bei Anleihen? Auch bei dieser Frage richten sich die Augen wieder auf Fed & Co.. Sollte sich die Inflation verstärkt wieder zurückmelden (z. B. wegen anziehender Energiepreise), könnten die Leitzinsen weiter erhöht werden. Die Kurse von Anleihen, die dann bereits im Umlauf sind, würden weiter sinken. Umgekehrt würden sinkende Leitzinsen die Kurse im Umlauf befindlicher Anleihen wieder antreiben, da deren Kupons wieder relativ an Attraktivität gewinnen. Schön für alle, die Anleihen halten – nachteilig für die, die dann mit niedrigeren Renditen einsteigen wollen. Bei gleichbleibend hohem Leitzinsniveau kommt es wesentlich darauf an, wie sich Anleihekurse und Markterwartungen bezüglich des Leitzinses zueinander verhalten.

Fazit

Anleihen können heute Opportunitäten und attraktive Einstiegskurse bei interessanten Kupons und damit einer attraktiven Rendite bis zur Endfälligkeit bieten.

Für die meisten privaten Anlegerinnen und Anleger gehören Anleihen jedoch gerade jetzt in die Hände aktiver Manager. Denn der Ausverkauf von US-Staatsanleihen hat gezeigt: Die Gefahr von Volatilität ist auch bei Anleihen nicht zu unterschätzen.

Und zu beachten bleibt: Auch eine Anleiherendite von knapp 5% macht noch nicht zwingend glücklich. Wenn Inflation nur ein wenig anzieht (oder z. B. Wechselkursrisiken negativ zu Buche schlagen), könnten auch bei Staatsanleihen guter Bonität negative Realrenditen weiter zum Alltag gehören.

Es bleibt einfach „Lebensaufgabe“ jeder Investorin und jedes Investors, Chancen von Anleihen und Aktien (aktuell könnten besonders Qualitätstitel, Schwellenlandtitel und günstige Bewertungen von Nebenwerten Interesse wecken) zu kombinieren und flexibel aktiv zu managen. Flexibilität ist beim Portfolioaufbau für Anlegerinnen und Anleger gefragt und auch auf der Ebene der Fonds selbst – gleich ob als Anleihe-, Aktien oder Multi-Asset Fonds.

Quellen:

1 U.S. Department of the Treasury, 27.10.2023

2 cnbc, 27.10.2023

3 Handelsblatt, 24.10.2023

4 Wirtschaftswoche, „Der heiße Tipp vom Bond-King“, 10.05.2023

Strategien für Ihre Kundenportfolios:

Anleiheninvestment: Platinklasse | Carmignac

Anleiheinvestment nur in die Hände von Experten legen. Die Experten von Carmi…

Carmignac

Experten-Gastbeitrag

15. Juli 2024

Fundamental Equity - Halbjahresausblick 2024 | DPAM

Weiter Wachstum bei restriktiver Geldpolitik – der Balanceakt zwischen Disinf…

DPAM

Experten-Gastbeitrag

10. Juli 2024

Top-Anleihefonds: in Europa auf der Siegerstraße | Carmignac

Carmignac Portfolio Credit: Von Lipper als bester Fonds über fünf Jahre in Eu…

Carmignac

Experten-Gastbeitrag

13. Juni 2024

Drei Gründe, warum der DAX auch WAX heißen könnte | DWS

Co-Head European Equities Marcus Poppe nennt 3 Gründe warum der DAX dank zune…

DWS

Experten-Gastbeitrag

10. Juli 2024

PIMCO GIS Income Fund: „Titel gewinnt man mit der Defensive“

Diese Weisheit der Fußballtrainer-Legende Sir Alex Fergusson gilt auch jensei…

PIMCO

Experten-Gastbeitrag

10. Juli 2024

Premiummarken: Reisen wird immer hochwertiger | Pictet

Die Art des Reisens verändert sich. Das Angebot wird immer gehobener, auch um…

Pictet Asset Management

Experten-Gastbeitrag

28. Juni 2024