Viele Unternehmen schreiben Gewinne als gäbe es keine Pandemie. Die Gewinne geben sie an Anleger zurück, als Dividende oder über Aktienrückkäufe, die die Kurse treiben. Das ist allerdings zweischneidig: Verschlafen Unternehmen womöglich die notwendigen Investitionen in ihre Zukunft?

Sie erinnern sich an Jack Welch? Den legendären Chef von General Electric, der das US-Industriekonglomerat in seiner Amtszeit von 1981 bis 2001 auf Effizienz trimmte und zum wertvollsten Unternehmen der Welt machte? Umsatz: Verfünffachung. Nettogewinn: Verachtfachung. Regelmäßig üppige Dividenden, ein Aktienkursanstieg von bis zu 2700 Prozent – Jack Welch war ein Mann der Superlative.1 Doch bereits während seiner Amtszeit begann sein Stern zu sinken. Und 2002 hatte sich der Aktienkurs wieder halbiert.2

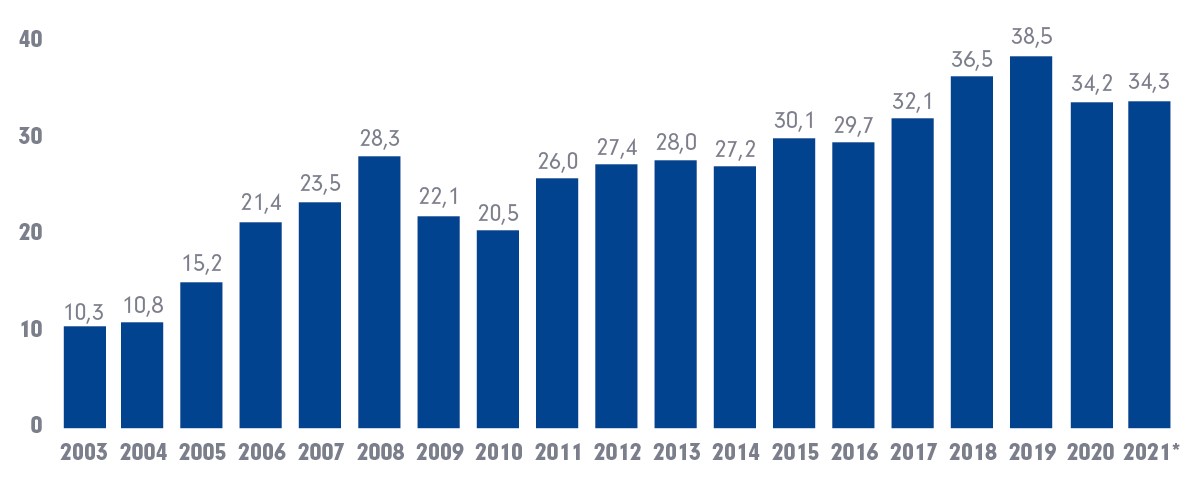

Extrem hohe Gewinne, extrem hohe Ausschüttungen – das alles ist auch heute zu beobachten, trotz Pandemie. Die 30 DAX-Unternehmen haben 2020 mit zusammen 117,7 Milliarden Euro nur 3,9 Prozent weniger verdient als 2019. Und 2021 dürften viele Unternehmen sogar Rekordgewinne erwirtschaften.3 Auch die Dividenden fließen wie fast noch nie: 34,3 Milliarden Euro schütten DAX-Unternehmen 2021 für 2020 aus – also für das Jahr, das allgemein als „Krisenjahr“ tituliert wurde. Das ist der dritthöchste Wert, der von DAX-Unternehmen jemals ausgeschüttet wurde (s. Grafik).

Entwicklung der Dividendenzahlungen der Dax-Unternehmen 2021

(in Milliarden Euro)

Quelle: Statista/DividendenAdel (BFM Berlin Financial Media GmbH), *April 2021.

Nur Bei-Laune-Halten der Aktionäre?

Klar, als Anleger freut man sich über Dividenden und steigende Kurse. Ob diese in manchen Fällen zu einem guten Teil auch auf Aktienrückkäufe – und nicht auf eine allgemein gestiegene Nachfrage nach diesen Titeln – zurückgehen, wird dabei oft nicht hinterfragt bzw. wahrgenommen. Dabei feiern Aktienrückkäufe gerade ein weltweites Comeback. So planen US-Firmen derzeit Aktienrückkäufe wie seit 20 Jahren nicht mehr, berichtete jüngst das Manager Magazin. Darunter Apple, die Google-Mutter Alphabet und JP Morgan Chase. Hierzulande sind Unternehmen (Beispiel Zalando) ebenfalls aktiv – wenn auch nicht ganz so ausgeprägt wie jenseits des Atlantiks.4

Wie die Causa General Electric zeigt, sagen hohe Gewinne und Dividenden auch über lange Zeiträume nicht unbedingt etwas über die Zukunftssicherheit eines Unternehmens aus. Und Aktienrückkäufe zur Kurssicherung können nach hinten los gehen.

Aktienrückkäufe Ausdruck von Ideenlosigkeit?

Denn man kann es auch so sehen und diese Frage wird bereits gestellt: Bedeuten hohes Ausschütten von Gewinnen oder der Rückkauf von Aktien nicht letztlich, dass den Unternehmen nichts Besseres einfällt? Warum fließt das Geld nicht in Investitionen, in Forschung und Entwicklung, in neue Geschäftsmodelle? Oder die Übernahme eines interessanten Startups oder hartnäckigen Konkurrenten – soweit das Kartellrecht dieses erlaubt?

Notwendige, aber unterbliebene Investitionen offenbaren kurzfristiges Denken und gefährden das Wachstum und die Zukunftssicherheit von Unternehmen. Wettbewerber, die primär investieren, statt über die Maßen Dividenden auszuschütten und eigene Aktien rückzukaufen, könnten irgendwann die Nase vorn haben. Oder es könnte schlichtweg der Notgroschen für die nächste Krise fehlen. Im Corona-Jahr 2020 riefen jedenfalls die US-Unternehmen, die zuvor mit viel Geld eigene Aktien zurückgekauft hatten, besonders laut nach Staatshilfen: etwa Fluggesellschaften wie Delta und American Airlines, die allerdings auch besonders betroffen waren.5

Dividenden – schön und gut, aber genauer hinsehen

Hohe Gewinne, hohe Dividenden und hohe Aktienrückkäufe sind also in erster Linie zunächst einmal kurzfristig angenehm für Anleger. Ob sie es längerfristig auch sind, ist nicht ausgemacht. Das heißt natürlich nicht, dass attraktive Dividenden per se für Anleger ein schlechtes Zeichen sind – im Gegenteil stehen sie traditionell für die Ertragskraft von Unternehmen und werden auch gefordert. Im Auge behalten werden sollte nur, dass die Dividendenperlen unter den Unternehmen gleichzeitig auch investieren und damit künftige Gewinne und Dividenden sichern, also das Verhältnis zwischen Ausschüttung und Investition ein ausgeglichenes ist. In diesem Sinne selektieren übrigens die Manager aktiver Dividendenstrategien schon immer. Ihnen geht es im Zweifel nicht um die einmalig höchste Dividendenausschüttung. Für sie steht die Konstanz der Dividendenhistorie im Fokus. Denn diese kann ein Indikator für belastbare Geschäftsmodelle sein – und für Unternehmen, die eben auch die verlässliche Planung ihres künftigen Erfolgs im Blick haben, statt nur kurzfristig Anleger vermeintlich „glücklich zu machen“.

Shareholder-Value: eine „dumme Idee“

Übrigens gilt Jack Welch auch als einer der Väter des Shareholder-Value-Konzepts. Seit den 1990ern en vogue blickt man heute durchaus kritisch auf Übertreibungen, die daraus resultieren – insbesondere in Bezug auf die Quartalsorientierung und das Kurzfristdenken mit Blick auf den Aktienwert, zu denen sich viele Unternehmenslenker gedrängt sehen. Jahre später, nämlich 2009, räumte Welch selbst ein, dass die Orientierung am stetigen Ergebnisanstieg und Aktienkurssteigerungen eine „dumme Idee“ gewesen sei. „Shareholder-Value ist ein Ergebnis, keine Strategie; die wichtigsten Interessensgruppen sind die eigenen Mitarbeiter, die eigenen Kunden und die eigenen Produkte“, erklärte dann der gefallene Held.6

Quellen:

1 NZZ, 02.03.2020.

2 Refinitiv Datastream, 02.06.2021.

3 Handelsblatt, 07.04.2021.

4 Manager Magazin, 17.05.2021.

5 Capital, 23.10.2020

6 Financial Times Deutschland, 13.03.2009.

Strategien für Ihre Kundenportfolios:

ESG: mehr Moral, weniger Möglichkeiten? | DPAM

Eingeschränkte Anlagemöglichkeiten durch ESG Ausschlüsse? Qualitätsfaktoren k…

DPAM

Experten-Gastbeitrag

20. Oktober 2023

Schwellenländermärkte: Grenzen der Diversifizierung | DPAM

Lokalwährungsanleihen befinden sich auf mehrjährigem Tiefstand und können her…

DPAM

Experten-Gastbeitrag

27. Februar 2023

Anlagechance: Biologische Vielfalt schützen | Fidelity

Der Wert der Biodiversität rückt auf der Agenda nach oben. Anleger können ent…

Fidelity

Experten-Gastbeitrag

19. September 2022

Die unterschätzte Vielfalt der Schwellenländeranleihen

Schwellenländeranleihen werden oft als einheitliche Anlageklasse wahrgenommen…

Principal Asset Management

Experten-Gastbeitrag

13. Juli 2026

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026