Übersicht

ÜbersichtIn den letzten Jahren liefen die Aktienmärkte der Welt dem US-Markt hinterher. Besonders die technologischen Wachstumstitel boomten. Europa als Anlageregion und Value als Anlagestil hatten das Nachsehen. Doch nun feiern sie ein Comeback – auf Dauer?

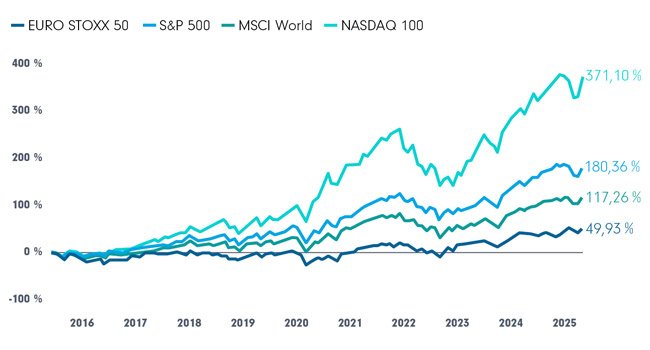

Lange galt US-Big-Tech als Top-Renditetreiber in den Portfolios von Anlegerinnen und Anlegern als gesetzt. Doch schon seit Ende des letzten Jahres mehren sich die Zweifel, ob angesichts der sehr hohen Bewertungen einzelner Tech-Titel die Entwicklung so weitergehen kann und eine deutliche Schwerpunktsetzung im US-Markt künftig weiter sinnvoll ist.

Auf 10 Jahre: US-Tech dominiert den Welt-Aktienmarkt (Grafik zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 31.05.2015 bis 31.05.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Wendezeit – Eurozone und Value liegen vorn

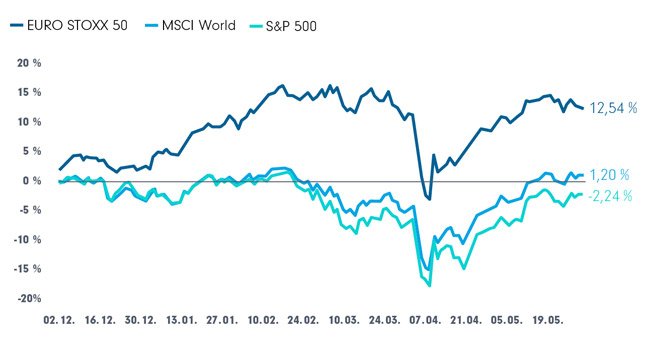

Ein Rückblick auf die Aktienmarktentwicklung der zurückliegenden sechs Monate zeigt ein genau umgekehrtes Bild. Standardwerte der Eurozone konnten mit + 12,5% den Durchschnitt der Aktien weltweit (+1,2 %) und insbesondere den US-Aktienmarkt (-2,2 %) klar hinter sich lassen.1

Sechs Monate: Eurozone sprintet US-Markt aus (Grafik zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 30.11.2024 bis 31.05.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Als wesentlicher Treiber am europäischen Aktienmarkt erwiesen sich dabei Value-Titel, also solche, die deutlich unter ihrem „intrinsischen Wert“ gehandelt werden. Die herangezogenen fundmentalen Daten unterscheiden sich zwar in den unterschiedlichen Berechnungsweisen dieses Wertes eines Unternehmens, der sich nach Überzeugung von Value-Investoren im Aktienwert ausdrücken müsste. Aber grundlegende Größen wie das Kurs-Gewinn-Verhältnis spielen in allen Berechnungen zumindest immer eine Rolle. Letztendlich bilden die vom Unternehmen erzielten Gewinne die Grundlage für seine Fähigkeit, entweder in weiteres Wachstum zu investieren oder Dividenden auszuschütten – beides ist bedeutend für alle, die in die Unternehmensaktien investieren.

Welche Dynamik Value-Titel im breiteren europäischen Aktienmarkt in letzter Zeit entfaltet haben, zeigt ein Blick auf den STOXX Europe 600 Index und sein Value-Pendant (siehe Grafik).

Value-Titel aus Europa: Dynamisches Halbjahr (Grafik zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 30.11.2024 bis 31.05.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen

Gründe für ein nachhaltiges Comeback: „Make Europe Great again“

Gründe für das Comeback von Europa und Value gibt es viele. Eine Überbewertung einzelner Sektoren und Ländermärkte hatte nie dauerhaft Bestand. Und die Überbewertung von US-Big-Tech war schon lange sehr von enorm großen Erwartungen künftigen Wachstums abhängig.

Ein entscheidender Auslöser für die jüngeren Entwicklungen könnte das Handeln der Trump-Administration sein. Trumps „Make America great again“-Programm hat möglicherweise Europas Stärken bei Marktteilnehmern hervorgehoben, da Europa im Vergleich zu den USA, die durch unbeständige Maßnahmen Vertrauen verloren haben, für Anleger berechenbarer erscheint.

Zudem hat Trumps zweifelhafte politische Verlässlichkeit Europa so sehr zusammenrücken lassen wie lange nicht mehr. Nicht zuletzt wird von der Bereitschaft der neuen deutschen Regierung zu massiven Investitionsprogrammen für Verteidigung und Infrastruktur ein deutlicher Wirtschaftsimpuls erwartet. Das gilt auf europäischer Ebene umso mehr, als auch Frankreich weitergehende Investitionen plant. Den Volkswirtschaften in der Eurozone kommt zudem zugute, dass die EZB derzeit den Kurs der Zinssenkung entschiedener fortsetzen könnte als die Fed. Die USA haben nach wie vor mit der Inflation zu kämpfen. Und die wird nach einhelliger Meinung von der Zoll-Politik Trumps weiter befeuert werden Zusätzliche wirtschaftliche Impulse wie in der Eurozone sind also von der US-Zentralbank nicht zu erwarten – im Gegenteil.

Die Entwicklung der Verbraucherstimmung als Indikator für die Konjunkturaussichten weist in den USA deutlich nach unten. Für Europa und insbesondere die EU sind die Konjunkturaussichten zwar durchwachsen. So korrigierte die EU-Kommission in ihrer jüngsten Frühjahrsprogose die Wachstumsaussichten von 1,7% im Jahr 2025 nach unten auf 1,1 %. Aber die EU bliebe damit zumindest auf Wachstumskurs. Und auch die Inflation soll sich demnach schon Mitte des Jahres wieder im Bereich von 2% und damit bei „Geldwertstabilität“ befinden.2 Die Optionen der EZB für eine weitere wirtschaftsförderliche Zinspolitik blieben damit intakt.

Profiteure könnten vor allem in Sektoren mit typischen Value-Titeln zu finden sein. So könnten gerade besonders der Rüstungssektor, bei dem die bisher verbreitete Meidung aus Nachhaltigkeitsgründen zurzeit kontrovers diskutiert wird, aber auch der Bankensektor Unterstützung erfahren. Der eine, weil klarerweise mehr Geld in die Rüstung fließt. Der andere, weil ein tendenziell sinkendes Zinsniveau das Geschäftsmodell von Banken im Einlagen- und Kreditgeschäft sichert – wenn auch die Zinsen absolut nicht mehr so hoch sind.

Dividendentitel: Bei Zweifeln am Comeback?

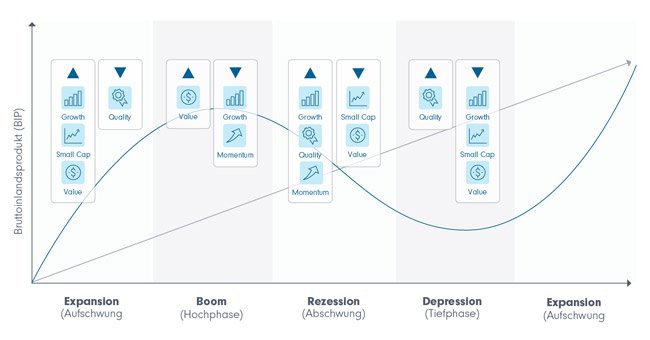

Die Zeichen für ein Comeback von europäischen und Value-Titeln stehen also auch weiterhin gut. Natürlich bleiben dennoch erhebliche externe Unsicherheitsfaktoren, die auf der Marktentwicklung weltweit und insbesondere auf Europa lasten. Diese reichen von der unabsehbaren Entwicklung der von den USA entfachten Zoll-Streitigkeiten bis zu den Risiken einer Zuspitzung des militärischen Konfliktes im Osten Europas. Für Value-Titel könnte sich zudem ein konjunkturelles Risiko stärker bemerkbar machen. Traditionell wird angenommen, dass sich Investments im Value-Stil dann besser bewähren, wenn die Konjunktur in einer Aufschwungphase ist (siehe auch Grafik). Denn dann würde sich die Wahrscheinlichkeit erhöhen, dass die Titel tatsächlich zu ihrem intrinsischen Wert aufholen oder ihn sogar übertreffen könnten.

Konjunkturphasen und bevorzugte Anlagestile (Illustration) (Grafik zum Download verfügbar)

Schematische Darstellung zur Illustration gebräuchlicher Zuordnungen von jeweils vorteilhaften Anlagestilen (Faktoren) zu Konjunkturphasen. Darstellung FFB, 2025. Diese illustrative Darstellung beinhaltet keine Prognosen über künftige Entwicklungen.

Wer weniger optimistischen konjunkturellen Szenarien zuneigt, könnte in Europa womöglich mit Dividendentiteln besser fahren. Auch unter diesen lassen sich teilweise unterbewertete finden. Auch hier können also der Value-Ansatz und die Prüfung wirtschaftlicher Fundamentaldaten, die dem Unternehmenswert zugrunde liegen, die Einstiegsrisiken vermindern helfen. Durch die zusätzliche Ertragskomponente können sie Erträge stabilisieren, auch wenn die Kurse der Aktien leicht fallen sollten. Im Vergleich zu den USA finden sich in Europa Unternehmen mit größerer Dividendentradition. Auch die Dividendenrenditen können attraktiver sein.

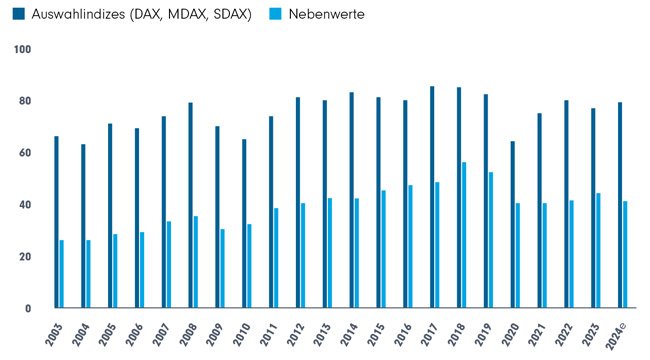

Beispiel Deutschland: Dividendenzahler unter Standardwerten am häufigsten (Grafik zum Download verfügbar)

Quelle: Statista/DividendenAdel (BFM Berlin Financial Media GmbH), April 2024. Darstellung dient der Illustration. Werte können sich ändern.

Typischerweise sind es große, in ihren Märkten sehr etablierte Unternehmen, die Dividenden an ihre Aktionäre ausschütten. Da sie häufig in verteilten Märkten operieren, ist die Aussicht auf ein Unternehmens- und Umsatzwachstum gemessen an der ohnehin schon erreichten Größenordnung eher gering. Dividenden werden von solchen Unternehmen als Mittel der Aktionärsbindung eingesetzt. Dividendenstrategien von Fonds achten in der Regel darauf, dass die Dividenden möglichst konstant gezahlt werden und stabilen Gewinnen entspringen.

Fazit

Europa- und Value-Investments sind zurück auf der Landkarte von Anlegerinnen und Anlegern. Ein Re-Balancing und damit die Rückführung einer über Jahre „gewachsenen“ US-Übergewichtung in Anlageportfolios könnte – sofern noch nicht geschehen – noch immer vorteilhaft sein. Denn wenn die angestellten Überlegungen zutreffen, könnten sich auf diese Weise Stabilität und Renditeaussichten des Portfolios verbessern lassen. Auch bezüglich der bevorzugten Anlagestile könnte sich ein Wechsel zu mehr Value-orientierten Anlagen lohnen. Wer allerdings konjunkturell schwieriges Fahrwasser auch für Europa antizipiert, könnte aktienseitig qualitätsvolle Dividendentitel bevorzugen. Anlegerinnen und Anleger in Investmentfonds können sowohl bei ETFs als auch bei aktiv gemanagten Publikumsfonds fündig werden. Hier lassen sich nicht nur Anlegeregionen wählen – sondern auch Fonds, die entweder ganz einen Value-Ansatz verpflichtet sind oder dem Fondsmanagement stilistisch sogar freie Hand lassen.

Fußnoten:

1 Siehe Grafik.

2 Tagesspiegel.de, 19.05.2025

Strategien für Ihre Kundenportfolios:

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026

Chancen abseits des Mainstreams | ACATIS

Wer Risiken nicht versteht, sollte sie meiden. Wer Risiken versteht, kann sie…

ACATIS Investment

Experten-Gastbeitrag

16. April 2026

Würze fürs Depot – Teil 2 | ACATIS

Der zweite Asienfonds aus dem Haus ACATIS ist neben dem Acatis Asia Pacific P…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2025