Seit Monaten sind in Industriestaaten weltweit steigende Inflationsraten zu beobachten. Zunächst von vielen Experten als vorübergehendes Corona-Phänomen abgetan, mehren sich die Stimmen, die strukturelle Ursachen und Inflation auf Dauer vermuten.

Mit 4,1% im September erreichte die Inflation in Deutschland den höchsten Stand seit 1993.1 Die Verbraucher und damit Ihre Kunden spüren es. Die vielbeachteten Preise an den Tankstellen aber auch bei Heizenergie gehen gefühlt durch die Decke. Dass Deutschland mit dieser Entwicklung zu höheren Inflationsraten nicht allein dasteht, unterstreicht auch der im Oktober veröffentlichte World Economic Outlook des Internationalen Währungsfonds (IWF). Zwar gehen die IWF-Experten in den Prognosen ihres Hauptszenarios davon aus, dass die Inflationsraten in den Industrienationen nach einem Aufflammen 2021 bereits 2022 wieder sinken. Doch sehen sie erhebliche Risiken, dass die Inflation chronisch und zu einem bremsenden Faktor für die wirtschaftliche Entwicklung werden könnte.

Die Knappheit und die steigenden Preise für Rohstoffe und Vorprodukte könnten die Verbraucherpreise für fertige Waren auf ein höheres Niveau heben. Weil diese Befürchtung in der Öffentlichkeit immer breiteren Raum einnimmt, könnten Kaufentscheidungen vorweggenommen werden. Die steigende Nachfrage wirke dann unmittelbar als weiterer Schub für die Inflation. Die Befürchtungen von Verbrauchern sorgten also dafür, dass genau diese Befürchtungen auch eintreffen. Oder wie es die IWF-Chefökonomin Gita Gopinath ausdrückt: „Diese Ungewissheiten schüren die Sorge, dass die Inflation zu einer sich selbst erfüllenden Inflationsspirale führen könnte."2

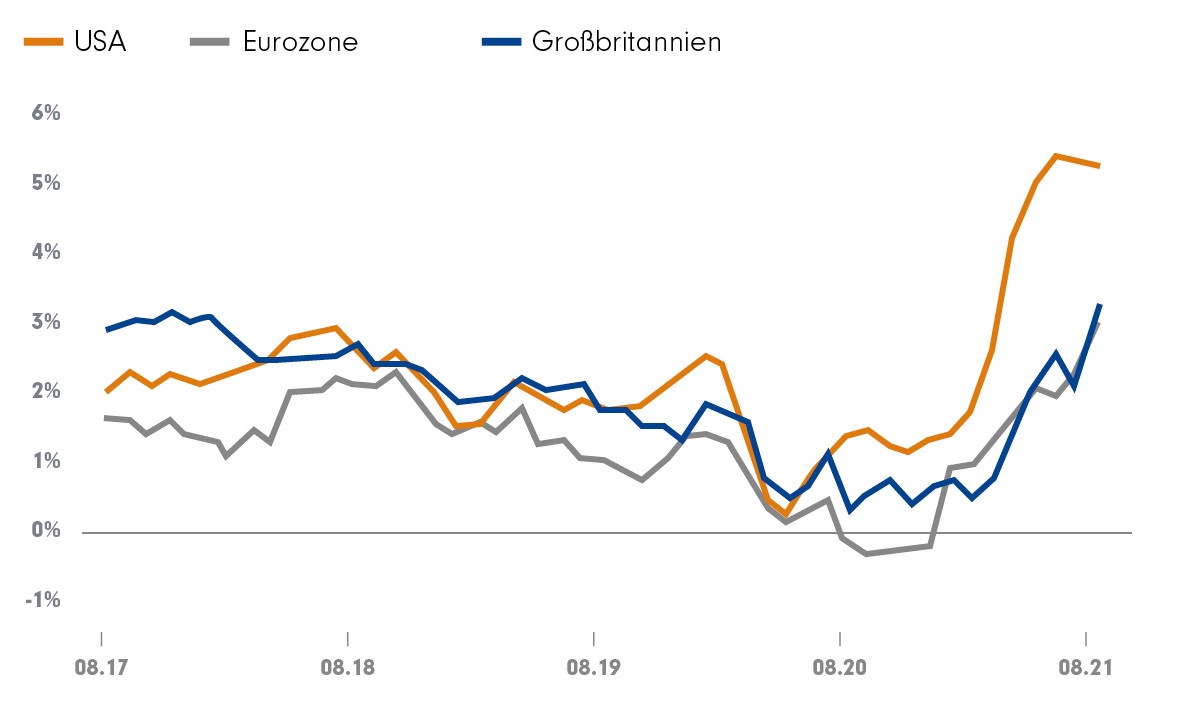

Scharfer Anstieg der Inflation in entwickelten Märkten (Grafik als Download verfügbar)

Inflationsraten der Verbraucherpreise zum Vorjahresmonat

Quelle: Refinitiv, September 2021

Bekannte Treiber – unklare Einschätzung

Dass der IWF inzwischen deutliche Warnsignale sendet, ist neu. Dabei sind die möglichen Treiber einer erhöhten Inflation seit Monaten bekannt. Die Frage ist nur: Führen sie zu einem vorübergehenden Anschwellen der Inflationsraten – oder wird uns Inflation in Größenordnungen von über 2% strukturell begleiten?

Viele Inflationstreiber sind zunächst einmal tatsächlich der Corona-Pandemie und dem nachfolgenden Wirtschaftseinbruch geschuldet. Beispiel: Geringere Investitionen in die Gewinnung von Rohstoffen führen nun bei Erholung der Wirtschaftsleistung zu Knappheit und höheren Preisen. Unordnung in der globalen Containerschifffahrt und stark eingeschränkte Frachtkapazitäten im Luftverkehr – da es deutlich weniger Linienflüge gibt – lassen die Frachtkosten in die Höhe schnellen. Und: Ein Vorjahresvergleich bei den Inflationsraten blickt in der gegenwärtigen Situation natürlich auf ein Pandemie-Niveau von Preisen zurück und verzerrt das Bild.

Andererseits wirken auch strukturelle Treiber. So wird vielerorts die ehemals preisdämpfende Globalisierung zunehmend kritisch gesehen und gegengesteuert. Angesichts von Erfahrungen wie die der Autoindustrie, die sogar ganze Werke monatelang wegen Halbleitermangels stilllegen muss3, werden manche Produktionsprozesse zurückgeholt, um Versorgungssicherheit mit Teilen und Vorprodukten zu sichern. Das bedeutet allerdings, dass wieder mehr in Ländern mit höherem Lohnniveau produziert werden wird – mit absehbaren und vor allem dauerhaften Folgen für das Preisniveau.

Ähnlich könnten die Anstrengungen zur Dekarbonisierung der Weltwirtschaft preistreibend wirken. Klimaschutz ist zunächst nicht kostenneutral. Auch der strukturell zunehmende Facharbeitermangel – ein anhaltendes demografisches Problem in den Industrienationen, das durch Rückverlagerung von Produktionskapazität noch verschärft wird – hat vermutlich bereits eine Lohn-Preis-Spirale in Gang gesetzt. Diese Wechselwirkungskette von höheren Löhnen, verstärkter Nachfrage und höheren Preisen gilt als einer der strukturellen, also sich verfestigenden Haupttreiber von Inflation.

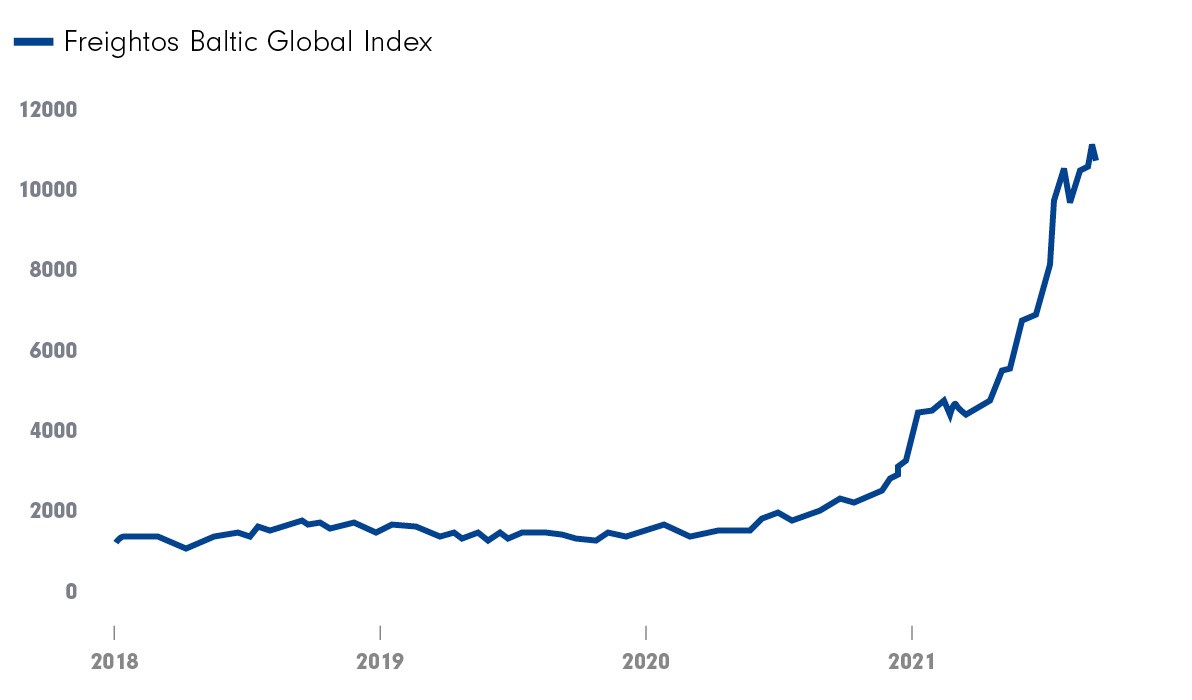

Transportkosten: Steiler Anstieg, anhaltende Wirkung? (Grafik als Download verfügbar)

Quelle: Refinitiv, September 2021

Die Einschätzung, wie das alles zusammenwirkt, bleibt schwierig. Es mehren sich allerdings die Stimmen, die ein Szenario sehen, in dem die Endprodukte für Verbraucher deutlich teurer werden. Von diesem Niveau kommen diese nur schwer wieder zurück – auch dann nicht, wenn Rohstoffe und Transport sich in Verfügbarkeit und Preis wieder normalisieren.

Eigentlich wären die Zentralbanken am Zug

Besonders in Bezug auf die sich selbst erfüllenden Prognose von Inflation fordert der IWF in seinem Ausblick vom Oktober daher auch eindeutig eine „klare Kommunikation", mit dem Ziel, Inflationsängsten entschieden entgegenzutreten. Dass sich diese Forderung an die Zentralbanken wendet, macht der IWF auch deutlich: Denn er fordert einen Plan zur Möglichkeit des Ausstiegs aus der expansiven Geldpolitik.

Doch damit tun sich die Zentralbanken bekanntermaßen schwer. In den letzten 12 Monaten haben FED und EZB Strategieänderungen bekannt gegeben, die letztlich darauf hinauslaufen, auch Inflationsraten von über 2% über einige Zeit hinzunehmen, bevor Gegenmaßnahmen ergriffen und etwa die Leitzinsen erhöht werden müssen (mehr dazu: hier). Lange galten zuvor 2% Inflation als verbindliches Geldwertstabilitätsziel. Eine Überschreitung hätte die Zentralbanken zum Handeln gezwungen.

Diesen ehemalig selbstverständlichen Automatismus in der Inflationsbekämpfung haben die Notenbanken also erst einmal wieder auf Eis gelegt. Denn zu groß ist die Furcht, angesichts der immens gestiegenen Schuldenlast von Unternehmen und Staaten die Wirtschaft durch entschlossenes Zurückdrehen der jahrelang expansiven Geldpolitik abzuwürgen oder sogar durch gigantische Kreditausfälle das Finanzsystem neuerlich zu destabilisieren und die Handlungsfähigkeit von verschuldeten Staaten zu gefährden.

Portfolios besser auf Inflation vorbereiten?

Berater sollten deshalb das Inflationspotenzial und die Reaktionen der Zentralbanken im Blick behalten. Bei der Ausrichtung des Portfolios lassen sich Weichen so stellen, dass die negativen Auswirkungen von Inflation bei weiterhin nicht nennenswerten Zinsen möglichst begrenzt bleiben würden.

Klarerweise würde ein solches Szenario negative Realrenditen für fast alle festverzinslichen Anlageklassen zumindest in der entwickelten Welt bedeuten. Auf der Anleihenseite können eigentlich nur sehr spezialisierte und flexible Investmentstrategien von Fonds zu einem positiven Portfolioergebnis beitragen. Aktien dagegen können in Inflationsszenarien im Aufwind sein. Wer mit Aktieninvestments vorsorgen will, sollte aber darauf achten, dass die Fondsmanager in ihren Strategien Unternehmen mit Preissetzungsmacht bevorzugen. Diese können aufgrund ihrer Marktstellung steigende Rohstoff- und Zulieferkosten an ihre Kunden weitergeben. Unternehmen mit stark auf frisches Kapital angewiesenen Wachstumsstrategien könnten dagegen zu den Verlierern gehören, die es zu vermeiden gilt. Auch in alternativen Anlageklassen lassen sich selektiv Chancen in inflationären Umfeldern finden (mehr dazu: hier.)

1 Handelsblatt, 30.09.21

2 Handelsblatt, 13.10.21

3 Automobilwoche, 30.09.2021

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

So starten Unternehmen aus der Krise

Exklusive Einblicke unserer Analysten

Fidelity

Experten-Gastbeitrag

19. März 2021

Argumente für Dividenden in einem veränderten Umfeld

Glaubt man den Unkenrufern der letzten Monate, müsste das Dividendenjahr 2020…

Fidelity

Experten-Gastbeitrag

04. August 2020

Covid-19: Ein Damoklesschwert für die Altersvorsorge?

Experten im Gespräch mit Fidelity International: Dr. Thomas Jung, Deutsche Ba…

Fidelity

Experten-Gastbeitrag

01. Juni 2020