Übersicht

ÜbersichtStarke Verluste an Aktienmärkten Anfang August: Einfach nur eine notwendige Korrektur? Oder mehr? Was hinter den Verlusten steckte, was Anlegerinnen und Anleger erwarten und was sie nun tun können. Ein Überblick.

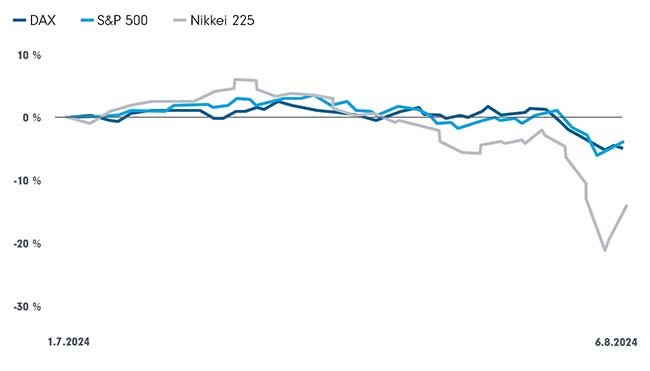

Der August begann mit einem Paukenschlag, der manche Anlegerinnen und Anleger erschreckte. Aktienmärkte weltweit legten eine Verlustwoche aufs Börsenparkett wie lange nicht. Der DAX gab innerhalb weniger Tage um 1.000 Punkte und damit mehr als 4% nach. Auch der US-Aktienmarkt verzeichnete in dieser Größenordnung Verluste. Schlimmer erwischte es noch die japanischen Aktien im Nikkei, die Abschläge von zeitweilig mehr als 20% gegenüber ihren Kursständen von Beginn des Vormonats hinnehmen mussten.1

Aktienmarktkorrekturen Anfang August 2024 (Grafik auch zum Download verfügbar)

Darstellung Marktentwicklung zu illustrativen Zwecken. Entwicklungen der Vergangenheit erlauben keine Prognosen für künftige Kursentwicklungen. Quelle: Refinitiv/Datastream, August 2024.

Downloads für Ihre Beratung:

Aktienmarktkorrekturen Anfang August 2024

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Was war passiert? Und: War das nun einfach nur eine fällige Korrektur und nun ist wieder mit positiven Entwicklungen an den Aktienmärkten zu rechnen? Zwei Fragen, auf die Anlegerinnen und Anleger, die durch die Turbulenzen der ersten Augustwoche und die eher richtungslosen Märkte der Zeit danach verunsichert sind, Antworten suchen.

Was ist passiert?

Auslösend für den zeitweiligen Kursrutsch war das zeitliche Zusammentreffen zweier Botschaften, die für die Börsen schwer zu verkraften waren. Zum einen war der 31. Juli 2024 ein wichtiger Termin im Kalender von allen, die investieren. Der Offenmarktausschuss der US-Zentralbank FED hatte getagt und über die Leitzinsen beraten. Das Ergebnis: Noch immer fürchten die Währungshüter, die Inflation nicht ganz im Griff zu haben. Der US-Leitzins blieb daher unangetastet. Auch die EZB hatte zwei Wochen zuvor von einem weiteren Zinsschritt nach unten abgesehen. Doch es war die Hoffnung auf sinkende Leitzinsen, die angesichts der weltweit seit Monaten eher schwächelnden Konjunktur gerade den im globalen Maßstab wichtigen US-Aktienmarkt am Laufen hielt. Denn sinkende Zinsen bedeuten sinkende Finanzierungskosten für Unternehmen und tendenziell eine geringere Spar- und stärkere Konsumneigung von Verbraucherinnen und Verbrauchern.

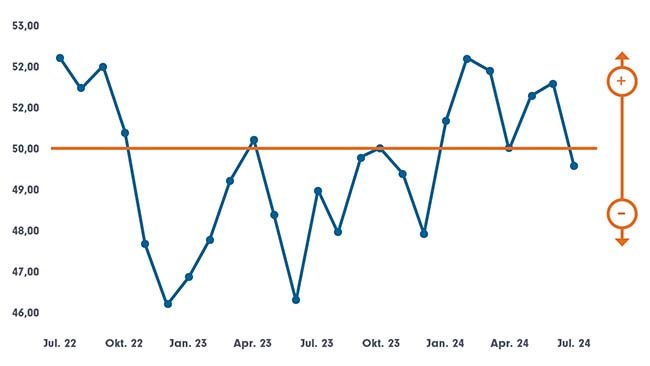

Zum anderen trübten sich zeitgleich einige der wichtigen konjunkturellen Frühindikatoren weltweit ein. So fiel der vielbeachtete US-Einkaufsmanagerindex der Industrie nach Erholung im Mai und Juni für den Juli auch für Expertenkreise überraschend auf einen Stand von unter 50 Punkten. Die 50-Punkte-Grenze gilt als Scheidepunkt zwischen positiver und negativer Konjunkturprognose.

US-Einkaufsmanagerindex fällt unter 50 Punkte (Grafik auch zum Download verfügbar)

Downloads für Ihre Beratung:

US-Einkaufsmanagerindex fällt unter 50

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Quelle: Statista/ISM, ISM-Markit, Markit. Stand: August 2024

Auch der US-Arbeitsmarkt, der lange sehr stabil war, meldete genau zu dieser Zeit nach den neuesten Zahlen des Bureau of Labor Statistics mit 7,16 Millionen Arbeitslosen den höchsten Stand seit zwei Jahren.2

Die Meldungen aus anderen Wirtschaftsregionen fügten sich ins Bild. So fiel auch der für Deutschland viel beachtete und älteste Frühindikator, der ifo-Geschäftsklimaindex, in den jüngst veröffentlichten Zahlen auf einen Wert von 87 Punkten (mehr zu Frühindikatoren für Deutschland). Er setze damit den seit vier Monaten bestehenden moderaten Abwärtstrend fort.3 Für China hatten die Märkte schon seit geraumer Zeit das Narrativ vom „schwachen China“ eingepreist. Der jüngste 2-Punkte-Rückgang des Caixin-PMI als Frühindikator für das verarbeitende Gewerbe in China dürfte diese Sorgen noch einmal verstärkt haben.4

Die besonders starken Ausschläge bei japanischen Aktien dürften zwei wesentliche Ursachen gehabt haben. Japan ist – nach Deutschland – die G7-Nation mit dem höchsten Anteil des verarbeitenden Gewerbes am BIP und ist zudem ähnlich stark exportorientiert. Beide Faktoren trüben angesichts des schwachen Industriezyklus und der nachlassenden Konjunkturdynamik in wichtigen Absatzmärkten das Bild. Verschärfend kamen zudem Währungswetten gegen den Yen hinzu.5

Das Bild für die Zeit, die kommt

Korrekturen wie Anfang August sind an den Aktienmärkten nicht außergewöhnlich. Ganz oft folgen die Hintergründe demselben Muster: Die Aufmerksamkeit der Marktteilnehmerinnen und Marktteilnehmer wendet sich temporär anderen Gesichtspunkten zu, die zuvor weniger Beachtung fanden. So waren die Anzeichen einer möglichen konjunkturellen Schwäche schon länger in den wirtschaftlichen Frühindikatoren ablesbar. Bereits seit Jahresfrist wird auch diskutiert, ob die US-Wirtschaft eine „sanfte Landung“ nach dem Abbremsen der Inflation durch höhere Leitzinsen hinbekommt.

Bislang wurden diese Anzeichen allerdings anders bewertet. Denn eine sich andeutende konjunkturelle Schwäche wurde als Vorbote einer Zinssenkung durch die FED gewertet. Dieses für die Aktienmärkte positive Szenario stand im Fokus und beflügelte die Kurse. Der Dämpfer der FED-Entscheidung Ende Juli änderte nun zeitweise den Fokus.

Wer den Blick nach vorn richtet, kann daraus auch womöglich wieder Positives ableiten. Denn die nächste FED-Zinssitzung steht bereits für den 17. und 18. September auf dem Plan. Je näher dieser Termin rückt, desto mehr dürfte sich der Marktfokus wieder in Richtung „Hoffnung auf Zinssenkungen“ verschieben. Der Weg der Märkte dürfte also auf jeden Fall wechselhaft bleiben. Es kommt immer darauf an, was das Marktsentiment gerade aktuell beeinflusst – Zinshoffnung oder Konjunkturbefürchtung. Wobei auch bei der Konjunktur nicht alle Zeichen auf Sturm stehen. So standen den nachlassenden Werten beim ISM-Einkaufsmanagerindex für die Industrie in den USA im Juli positive Entwicklungen im starken Dienstleistungssektor (Beschäftigung und Auftragseingänge) gegenüber.6

Optionen für Anlegerinnen und Anleger

Angesichts des Gesamtbildes dürften sich die Entwicklungen der ersten beiden Augustwochen noch unter „Nachwehen nach einer durchaus gerechtfertigten Korrektur“ subsumieren lassen. Grundsätzlich ermöglichen nun niedrigere Kurse einen günstigeren Einstieg ins Aktieninvestment, das für fast alle Anlegerinnen und Anleger zum Erreichen ihrer Ziele unerlässlich sein dürfte.

Ob es temporär noch zu einer Verlustausweitung durch Kursverluste kommt, oder schon bald die Zinshoffnungen wieder die Einstellung an den Märkten positiv dominieren, vermag niemand vorherzusagen. Für Anlegerinnen und Anleger mit wirklich langfristiger Perspektive ist das nach den Erfahrungen der letzten Jahrzehnte an den Aktienmärkten allerdings nicht wirklich relevant. Wer dennoch unsicher ist, kann über eine Sparplananlage das subjektiv empfundene Einstiegrisiko vermindern. Kundinnen und Kunden, die ohnehin schon Fondssparpläne oder beispielsweise Splitsparpläne eingerichtet haben, könnten angesichts wieder attraktiverer Einstiegskurse über eine taktische Erhöhung der Sparrate nachdenken.

Tipp

Schon mal ein Lesezeichen setzen: Die neue FFB INS!GHTS rund um das Thema Kundenbeziehungspflege mithilfe von Sparplänen können sie bald hier online lesen.

Und ein weiterer Aspekt gehört zu den Handlungsoptionen, die sich gerade in der Beratung von Anlegerinnen und Anlegern bieten: Die lange markttreibenden US-BigTech-Unternehmen haben etwas an Gewinndynamik verloren. Alphabet (Google-Mutterkonzern) hatte im Juli schlechte Quartalszahlen vorgelegt. Auch Microsoftaktien kamen unter Druck.7 Die Überzeugung, dass die Tech-Riesen die Möglichkeiten von KI schnell kapitalisieren können, hat allgemein etwas nachgelassen oder ist zumindest einem differenzierteren Bild gewichen. An den Märkten wird in absehbarer Zukunft genauer hingeschaut werden müssen, welches Unternehmen in welchem Zeithorizont gemäß seinem Geschäftsmodell vom nach wie vor kaum zu überschätzenden Potenzial von KI profitieren kann.

Ganz grundsätzlich könnte auch eine leicht veränderte Schwerpunktsetzung in der Portfolioallokation innerhalb des Aktienbereichs erwogen werden. Denn mindestens seit Jahresfrist zeigen gerade in Europa kleine und mittlere Unternehmen so günstige Bewertungen, wie lange nicht. Der Kursanstieg der letzten Monate ist an ihnen weitgehend vorbeigelaufen. Mit der nun immer dringender erwarteten Zinssenkungsdynamik könnten sich für dieses Segment die Bremsen lösen. Denn niedrigere Zinsen bedeuten geringere Kosten für die oft im Vergleich zu etablierten Großunternehmen wichtigere Wachstumsfinanzierung. In den USA kommt hinzu: Wenn eines von Trumps Wahlversprechen wahrgemacht wird (von ihm oder einer demokratischen Präsidentin), könnten Umsatzsteuererleichterungen für Umsätze in den USA besonders US-Small & Mid Caps zugutekommen, die einen größeren Anteil ihrer Umsätze in den USA erzielen.

Fazit

Anlegerinnen und Anleger sollten aufgrund der Korrekturen Anfang August keinesfalls in Panik verfallen. Dafür gibt es keinen wirklichen Grund. Die kurzfristigen konjunkturellen Aussichten sind zwar nicht hervorragend, aber es zeigen sich gerade im Dienstleistungsbereich auch Lichtblicke. Mögliche Zinssenkungen im nächsten Sitzungszyklus von FED und EZB könnten wieder für Dynamik sorgen. Volatile Kursauschläge dürften dabei zwar weiter zur Tagesordnung gehören, müssen aber langfristig orientierten Anlegerinnen und Anlegern keine Sorgen bereiten.

Quellen:

1 Refinitiv/Datastream, 07.08.2024

2 Statista/Bureau of Labor Statistics, August 2024

3 Statista/ifo-Institut. Stand: August 2024

4 Statista/ Caixin, S&P Global, August 2024

5 Handelsblatt/Geldanlage, 8. August 2024

6 Statista/ISM, ISM-Markit, Markit. Stand: August 2024

7 Die Nennung von Unternehmen und ihre Aktienwerten erfolgt illustrativ – ohne jegliche Empfehlung zum Kauf oder Verkauf dieser Werte. Quelle: https://www.boerse-online.de/, 31.07.2024

Strategien für Ihre Kundenportfolios:

Der Anleihefonds für knifflige Entscheidungslagen | Carmignac

Die Unruhe an den Märkten macht Anleiherenditen unstet. Ein Fall für den Carm…

Carmignac

Experten-Gastbeitrag

13. Dezember 2024

Die globalen Auswirkungen von Trumps zweiter Amtszeit | DPAM

Wir beleuchten, wie Trumps Politik die globalen Märkte und insbesondere Schwe…

DPAM

Experten-Gastbeitrag

10. Dezember 2024

Zinssenkungen mit Flexibilität & Qualität navigieren | PIMCO

Wir möchten uns die attraktiven Renditen von heute sichern und behalten zugle…

PIMCO

Experten-Gastbeitrag

03. Dezember 2024

Megatrend Künstliche Intelligenz | ACATIS

Die Welt steht an der Schwelle einer neuen Ära, angetrieben von einem technol…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2024

Vietnams Fundamentaldaten: Wachstum, Wandel, Chancen | AQUIS

Vietnam ist ein Land, mit beeindruckendem Wachstum und dynamischem Wandel, da…

AQUIS Capital

Experten-Gastbeitrag

02. Dezember 2024

Biogas: Aus Abfall wird CO2-arme Energie | Pictet

Biogas wurde einst von den Assyrern genutzt, heute ist es eine zukunftsfähige…

Pictet Asset Management

Experten-Gastbeitrag

28. November 2024