Übersicht

ÜbersichtZentralbankentscheidungen könnten weiter für Unruhe an Aktienmärkten sorgen. Weil Aktien aber für die Vermögensbildung unverzichtbar sind, sollten die positiven Aspekte von Volatilität beachtet werden – vor allem beim Einstieg in ein Aktieninvestment.

Eigentlich ist der Sommer die Jahreszeit, in der das Leben ein wenig entspannter verläuft. Die hellen Tage, die lauen Abende mit Freunden, der „große“ Urlaub – das alles leistet einen Beitrag zum beschwingten Sommergefühl.

Nicht so recht passen zu dieser Grundstimmung will dazu, dass von den Aktienmärkten selbst zu dieser Zeit mitunter Nervosität ausgeht. So könnte auch in den Sommermonaten dieses Jahres die Volatilität weiterhin ständige Begleiterin von Anlegerinnen und Anlegern bleiben. Wie schon in den vergangenen Monaten dürfte immer wieder die Inflation ins Zentrum des Interesses rücken – tatsächlich gemessen und somit real oder erwartet und eher zur Spekulation Anlass gebend.

Inflation bleibt „Zünglein an der Waage“

Obwohl die EZB mit einem ersten Schritt der Zinssenkung womöglich die lange diskutierte Zinswende eingeschlagen hat, ist das Vertrauen in Expertenkreisen, dass die Inflation nun nachhaltig in den gewünschten Grenzen gehalten (2%-Ziel) wird, nicht uneingeschränkt verbreitet. Die Inflation ist aber die wichtigste Größe, auf die es vor weiteren Zinssenkungsschritten ankommt (mehr zum Zentralbankenkalkül und den anstehenden Terminen mit möglichen Zinsentscheidungen von EZB und FED).

Sorgen bereitete lange Zeit immer wieder der Ölpreis. Infolge der russischen Invasion in der Ukraine war er nach oben geschnellt und war damit erster Auslöser für das inflationäre Geschehen, das die Zentralbanken noch heute beschäftigt. Wenn man einen Blick in die Zukunft wagen möchte, könnte man Nachfrage- und Angebotsseite in ihrer künftigen Entwicklung vergleichen.

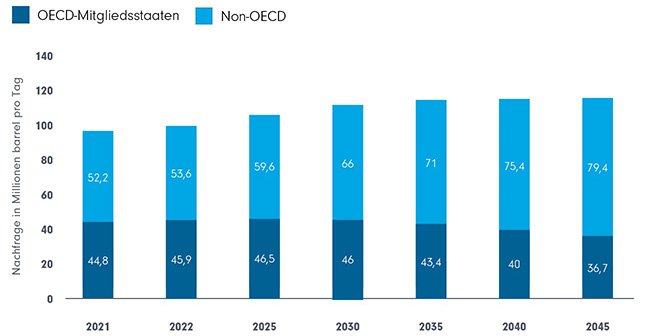

Nachfrage nach Erdöl: noch Wachstum voraus (Grafik auch zum Download verfügbar)

Prognostizierte Werte nach 2022. Quelle: Statista/OPEC, 2024

Downloads für Ihre Beratung:

Nachfrage nach Erdöl: noch Wachstum voraus

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Auf Sicht der nächsten rund 5 Jahre bis 2030 scheinen prognostizierter Bedarf und Fördermengen im Gleichschritt um etwa 5 bis 6 % zu wachsen (siehe Grafiken oben und unten).

Veränderung der Produktion von Erdöl weltweit: Angebot tendenziell steigend (Grafik auch zum Download verfügbar)

Prognostizierte Werte nach 2023. Quelle: Statista Market Insights, Mai 2024

Downloads für Ihre Beratung:

Veränderung der Produktion von Erdöl weltweit: Angebot tendenziell steigend

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Prognosen sind immer mit Vorsicht zu genießen. Doch das Signal ist zunächst einmal, dass Ölpreise perspektivisch nicht zwangsläufig eine Rolle als Inflationstreiber spielen müssen. Verlassen kann man sich darauf natürlich nicht. Denn die Preisbildung an den Ölmärkten ist von einer Vielzahl von Faktoren abhängig und auch von unvorhergesehen eintretenden Ereignissen (siehe Ukrainekrieg).

Kerninflation auf dem Prüfstand der Zentralbanken

Besonderes Augenmerk legen die Zentralbanken seit jeher auf die Kerninflation, bei der Energie- und Lebensmittelpreise nicht berücksichtigt werden. Der Ölpreis wäre da also ohnehin nicht im Fokus. Die Überlegung dahinter ist, dass diese Preise von Faktoren außerhalb einer Volkswirtschaft dominiert werden (Krieg, Missernten…) und somit durch eine Zinspolitik der Zentralbank kaum beeinflussbar sind.

Doch auch auf der Ebene der Kerninflation kann keine vollständige Entwarnung gegeben werden. Zweitrundeneffekte könnten zum Beispiel durch steigende Löhne und Gehälter auftreten, wenn deren Entwicklung die Inflation überkompensiert und so mehr Kaufkraft (mit der Akzeptanz höherer Preise) freisetzt. Wissenschaftlich ist die Existenz einer echten „Lohn-Preis-Spirale“ zwar umstritten, doch dürfte ein höheres Verfügbares Einkommen die Nachfrage nach Gütern auf jeden Fall begünstigen.

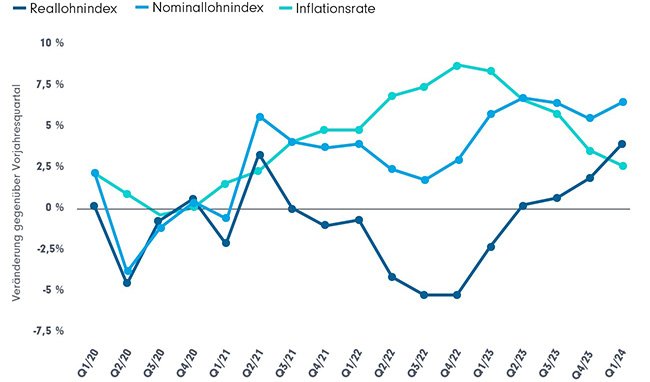

Reallöhne in Deutschland: Gegenüber dem Vorjahresquartal wieder steigend (Grafik auch zum Download verfügbar)

Quelle: Statista/Statistische Bundesamt, Mai 2024

Downloads für Ihre Beratung:

Reallöhne in Deutschland: Gegenüber dem Vorjahresquartal wieder steigend

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Und es gibt noch weitere Inflationstreiber, die sich erst nach und nach bemerkbar machen. Ein Beispiel sind die Preise für den Seetransport in Containerschiffen. Die Angriffe der Huthi-Rebellen zwingen immer mehr Schiffe von ihrer kurzen Route durch das Rote Meer zu wochenlangen Umwegen um Afrika herum, der Panamakanal hat eingeschränkte Kapazität, China hat den Export hochgefahren: Die Folge ist schon heute eine Vervielfachung der Spotpreise für kurzfristig verfügbare Transportkapazitäten.1 Mittelfristig wird sich das in teureren Verträgen niederschlagen, die Exporteure mit den Reedereien schließen – mit der Folge, dass sich dieser Aufschlag für den Transport in höheren Preisen für die Güter niederschlagen dürfte.

Auf der anderen Seite beobachten die Zentralbanken immer auch die konjunkturelle Entwicklung. Bei der FED ist die Stützung der Konjunktur seit jeher explizierter Arbeitsauftrag. Von der EZB wird das inzwischen stillschweigend erwartet, auch wenn es nicht offiziell im Mandat der Zentralbank verankert ist. Verlangsamtes Wachstum, drohende Rezession, steigende Arbeitslosenzahlen wären Faktoren, die zu einem Kurs weiterer Zinssenkungen beisteuern könnten. Zwischen den Polen Inflation und Konjunktur bewegt sich in Wellen die Zinserwartung, die sich an den Anlagemärkten niederschlägt. Ein „ruhiger Sommer“ ist unter diesen Vorzeichen kaum zu erwarten.

Aktien bleiben unverzichtbar

Andererseits: Angesichts der Gemengelage bleiben Investments in Aktienfonds bzw. Aktien-ETFs für langfristig orientierte Fondsanlegerinnen und -anleger unverzichtbar. Denn viele ihrer Vorsorgeziele lassen sich nur mit den über Jahrzehnte anderen Anlageklassen überlegenen Aktienrenditen erzielen. Und: Am Ende sind Sachwertanlagen wie die Beteiligung an Unternehmen mithilfe von Aktien eine der bestmöglichen Absicherungen gegen den Kaufkraftschwund, wenn die inflationäre Phase noch immer nicht ausgestanden sein sollte.

Volatilität ist eine Chance

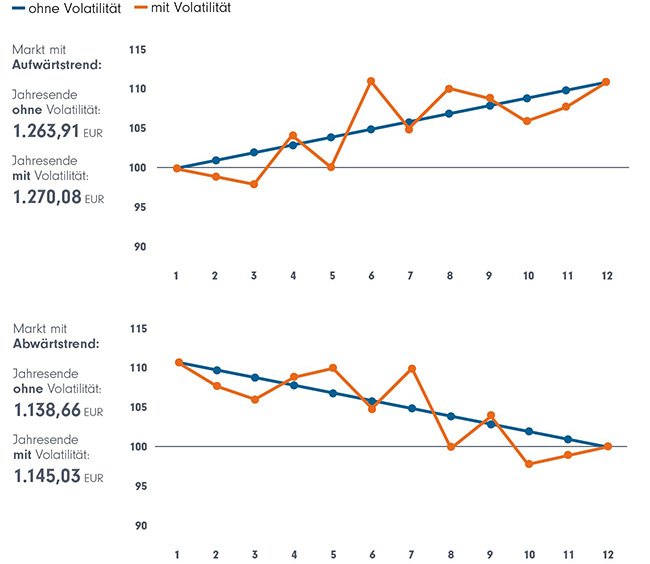

Natürlich werden die Renditevorteile von Aktien immer mit Volatilität im Sinne der Renditeschwankungen eines Aktieninvestments und auch temporären Kursverlusten einhergehen. Doch gerade, wenn Entscheidungen über die Anlage frischen Kapitals anstehen, wäre es aus Investorensicht einseitig, Volatilität nur unter dem Gesichtspunkt eines Risikos zu betrachten. Volatilität beinhaltet auch Chancen. Denn sie kann attraktivere Einstiegskurse ermöglichen und so bessere Anlageergebnisse erzielen helfen als dies bei einer linearen Renditeentwicklung ohne Schwankungen der Fall wäre. Die Beispielgrafik mit hypothetischen Kursverläufen in steigenden bzw. fallenden Kursphasen an einem Markt verdeutlicht das. Mit einem ratierlichen sukzessiven Einstieg – etwa durch Aufteilung des zu investierenden Vermögens mithilfe eines Sparplans – lassen sich diese Vorteile in die Überlegungen für Anlegerinnen und Anleger einbeziehen.

Mit sukzessivem Einstieg mögliche Renditevorteile nutzen (Grafik auch zum Download verfügbar)

Vergleich einer hypothetischen linearen mit einer schwankenden Marktentwicklung. Darstellung hypothetischer Wertverläufe zu illustrativen Zwecken. Annahmen: Wertentwicklung über 12 Monate: 11 % (positive Entwicklung). Monatliche

Sparpläne mit 12 Ausführungszeitpunkten zu je 100 Euro. Reale Wertenwicklungen können – abhängig von Schwankungsrichtung

und -intensität – sowohl höher als auch geringer ausfallen.

Downloads für Ihre Beratung:

Mit sukzessivem Einstieg mögliche Renditevorteile nutzen

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Tipp

Mehr zum Umgang mit Volatilität und Volatilität als Chance in der aktuellen Ausgabe des Magazins FFB INS!GHTS – hier.

Fazit

Die Chancen für einen ruhigen Sommer sind eher gering. Die Aktienmärkte weltweit dürften weiter zwischen der Erwartung verschiedener Inflations- und damit Leitzinserwartungen hin- und hergeworfen sein. Doch da Aktieninvestments wesentlicher und unverzichtbarer Bestandteil von Anlageportfolios sind, sollte man auf unvermeidliche Schwankungen mit mehr Gelassenheit blicken – schließlich können diese gerade beim sukzessiven Einstieg über Sparpläne – mitunter sogar Renditevorteile bringen.

Quellen:

1 tagesschau.de, 27.06.2024

Strategien für Ihre Kundenportfolios:

Der Anleihefonds für knifflige Entscheidungslagen | Carmignac

Die Unruhe an den Märkten macht Anleiherenditen unstet. Ein Fall für den Carm…

Carmignac

Experten-Gastbeitrag

13. Dezember 2024

Die globalen Auswirkungen von Trumps zweiter Amtszeit | DPAM

Wir beleuchten, wie Trumps Politik die globalen Märkte und insbesondere Schwe…

DPAM

Experten-Gastbeitrag

10. Dezember 2024

Zinssenkungen mit Flexibilität & Qualität navigieren | PIMCO

Wir möchten uns die attraktiven Renditen von heute sichern und behalten zugle…

PIMCO

Experten-Gastbeitrag

03. Dezember 2024

Megatrend Künstliche Intelligenz | ACATIS

Die Welt steht an der Schwelle einer neuen Ära, angetrieben von einem technol…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2024

Vietnams Fundamentaldaten: Wachstum, Wandel, Chancen | AQUIS

Vietnam ist ein Land, mit beeindruckendem Wachstum und dynamischem Wandel, da…

AQUIS Capital

Experten-Gastbeitrag

02. Dezember 2024

Biogas: Aus Abfall wird CO2-arme Energie | Pictet

Biogas wurde einst von den Assyrern genutzt, heute ist es eine zukunftsfähige…

Pictet Asset Management

Experten-Gastbeitrag

28. November 2024