Übersicht

ÜbersichtWir leben immer länger und bleiben länger aktiv (Stichwort „Longevity“), auch Inflation kann zum Dauerthema werden. Das verändert die Anforderungen an Fondsportfolios in der Zeit nach dem Erwerbsleben. Ein Überblick über unterschiedliche Strategien.

Wenn die Zeit nach dem Erwerbsleben anbrach, galt bis vor einigen Jahren in der privaten Altersvorsorge mit Fonds eine einfache Faustregel: Das Portfoliorisiko vermindern. So sollte das Kapital, das aufgebaut wurde, möglichst bewahrt werden. Und dann einen Auszahlplan auf dem Fondsportfolio etablieren, der Monat für Monat ein zusätzliches Alterseinkommen zur Verfügung stellt, allerdings dabei das Altersvorsorgekapital sukzessive aufzehrt.

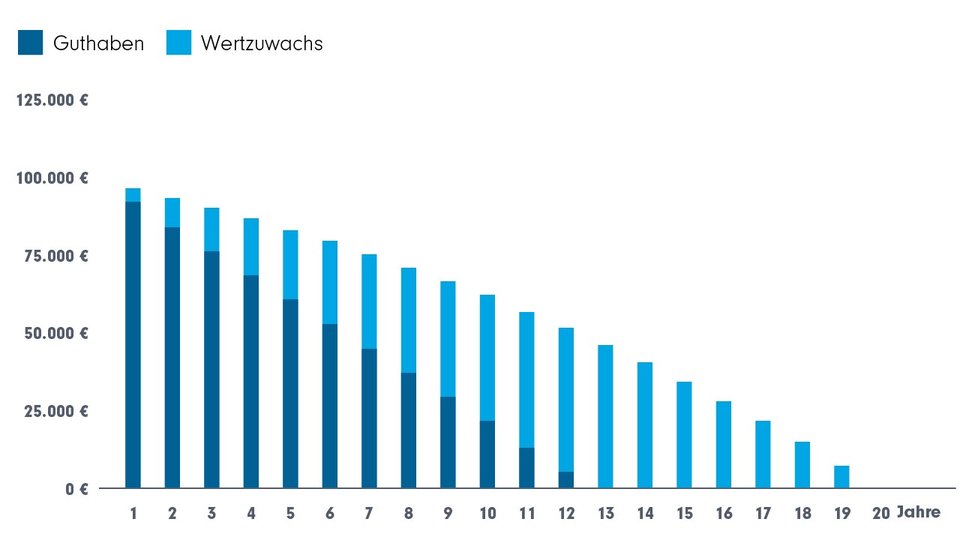

Beispiel: Auszahlplan mit Kapitalverzehr

Hypothetisches Rechenbeispiel zur Illustration: 100.000 Euro Kapital bei Renteneintritt, 20 Jahre Entnahme von 650 Euro monatlich, Kapital bleibt investiert mit einer Rendite von konstant fünf Prozent im Jahr. Am Ende dieser Zeit ist das Vermögen aufgebraucht. Quelle: FFB, Januar 2026.

Doch die Rahmenbedingungen für die finanzielle Vorsorge im Alter haben sich geändert:

- Die staatliche Rente erodiert. Die umlagefinanzierte Rente von Staat kommt deutlich sichtbar an ihre Grenzen. Wenn auch ein Standardrentenniveau von 48% zunächst noch als gesichert gilt, erreichen die wenigsten aufgrund ihrer persönlichen Erwerbsbiografie selbst diesen über die Jahre immer weiter absinkenden Satz.1

- Die Lebenserwartung steigt. Wer 65 ist, hat heute schon allein statistisch noch mehr als 20 Lebensjahre vor sich (zumindest als Frau).2

- Die Ansprüche an ein lang aktives und selbstbestimmtes Leben wachsen. Der Supertrend „Longevity“ bedeutet eben nicht nur länger zu leben, sondern auch in höherem Alter noch Pläne zu verwirklichen.

- Die Inflation ist (noch) viel stärker zu beachten. Über den langen Lebenszeitraum macht sich der Kaufkraftverlust noch stärker bemerkbar. Die wachsende Staatsverschuldung weltweit , begünstigt zudem höhere Inflationsraten als in der Vergangenheit.

- Pflegekosten können enorm steigen – gerade am Ende des Lebens.

Die Konsequenz: Mehr Kapital, höhere Renditen – auch im Alter

Wer sich diese Überlegungen vergegenwärtigt, kommt zu zwei wesentlichen Schlüssen. Erstens: Es ist heute mehr Kapital beim Renteneintritt erforderlich, als in der Vergangenheit, um nach dem Erwerbsleben die staatliche und betriebliche Rente mit Entnahmen aus dem privaten Vorsorgekapital aufzubessern. Eine Anlagestrategie beim Kapitalaufbau, die auf Aktien und andere hochrentierliche Anlageklassen setzt, ist für die meisten unverzichtbar.

Zweitens: Auch nach Eintritt ins Rentenalter und damit während der Entnahmephase muss auf die Rendite des Portfolios Wert gelegt werden. Denn es gilt, real – also nach Inflation – positive Renditen zu erzielen und auch in späteren Jahren noch Kapital zur Verfügung zu haben, um Pläne zu realisieren oder notwendige Pflege zu ermöglichen.

Die Gegenspieler: Sicherheit und Flexibilität richtig einschätzen

Wenn man finanziellen Herausforderungen nicht mehr durch Einkünfte aus der Erwerbsarbeit begegnen kann, wächst bei fast allen Menschen das Bedürfnis nach Sicherheit. Vor allem geht es darum, bis ans Lebensende die monatlichen Aufwendungen für Wohnen, Essen und Gesundheit zuverlässig gedeckt zu sehen.

Andererseits: Wer sich noch Träume verwirklichen will, wer die Möglichkeit wahren möchte, dem Leben auch im Alter noch mal eine neue Richtung zu geben, wer etwas seinen Erben hinterlassen möchte oder schlicht auch gut vorbereitet sein möchte, wenn am Ende doch die kostenintensive Pflegebedürftigkeit zunimmt, braucht flexibel einsetzbares Kapital.

Die Sicherheit regelmäßiger Auszahlungen (ggf. mit Inflationsausgleich) und Flexibilität sind im Bereich der kapitalgedeckten privaten Vorsorge jedoch Gegenspieler. Denn garantiert regelmäßige Erträge zum Beispiel aus Sofortrenten oder anderen privaten Rentenprodukten gehen notwendigerweise mit einer Einschränkung von Rendite und Flexibilität einher.

Komplementär: Garantierte Renten vs. offene Anlageportfolios

Private Vorsorge mit einem Fondsportfolio spielt klar im Team „Flexibilität“. Und dieser kommt in der neuen „Langlebigkeitsgesellschaft“ eine immer größere Bedeutung zu. Wer seine Kapitalanlage bzw. die Verwendung des Kapitals für das Alter plant, sollte daher genau prüfen, inwieweit bereits anderweitige Vorsorgelösungen den Bedarf an regelmäßigem Einkommen abdecken. Staatliche Renten und auch betriebliche Altersvorsorgelösungen stellen in aller Regel regelmäßige Auszahlungen zur Verfügung. Andere Quellen können private Rentenversicherungen oder auch Sofortrentenkonzepte sein. Wichtig ist jedoch, den Umfang der garantierten monatlichen Rentenzahlungen auf ein erforderliches Minimum zu beschränken. Denn die Vorsorgeformen verhalten sich komplementär. Kapital, das für garantierte Rentenlösungen eingesetzt wird, fehlt dann für Wachstumspotenzial und Gestaltungsmöglichkeit im Fondsportfolio. Regelmäßige Entnahmen - etwa über einen Auszahlplan - sind auch hier möglich, sollten aber möglichst wenig der persönlichen „Grundversorgung“ dienen.

Darstellung zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026.

Wesentlicher Meilenstein: Das anfängliche Verlustrisiko richtig managen

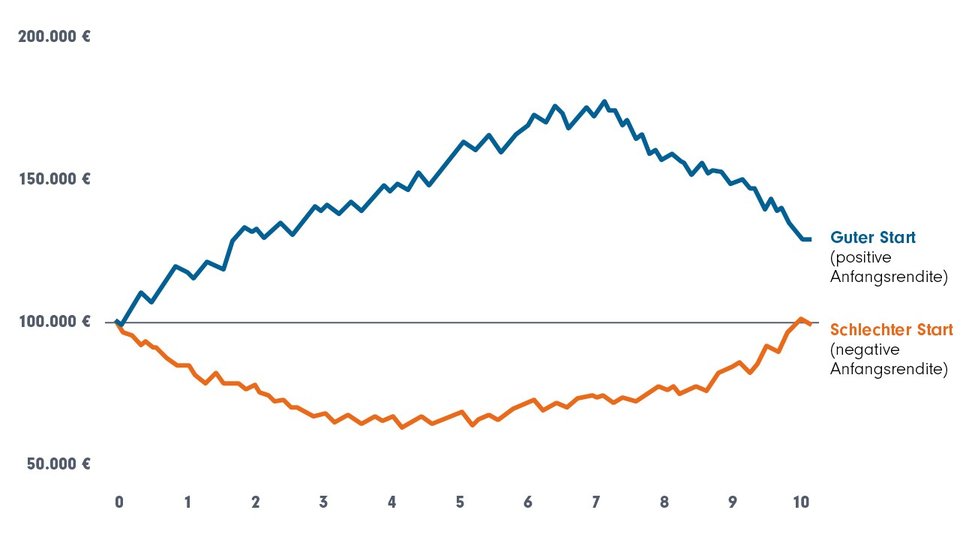

Die Erfahrung hat gezeigt, dass es bei einem Fondsportfolio einen ganz entscheidenden Unterschied zwischen der Phase des Ansparens (des Kapitalaufbaus) und der Entnahmephase gibt. Erfahrene Beraterinnen und Berater arbeiten diesen mit ihren Kundinnen und Kunden besonders heraus: Zu Beginn der Entnahmephase sind Altersvorsorgeportfolios besonders empfindlich. Denn hier kann das „Renditereihenfolge-Risiko“ deutliche Spuren hinterlassen.

Wenn zu Beginn der Entnahmephase Anlagemärkte nachgeben oder gar einbrechen und weiterhin planmäßig Kapital entnommen wird, um eine private Rentenzahlung zu ermöglichen, bedeutet dies, temporäre Verluste zu realisieren. Was man in der Kapitalaufbauphase tunlichst vermeidet, würde dann planmäßig Realität: Wenn die Märkte nachgeben, wird Kapital entnommen, das bei einer nachfolgenden Erholung nicht mehr als Sockel für Kapitalwachstum zu Verfügung steht. Die Grafik illustriert, wie unterschiedlich bei derselben durchschnittlichen Rendite von 5% p.a. der Portfoliowert am Ende eines Zehn-Jahreszeitraumes sein kann, wenn Verlustphasen früher oder später in diesem Zeitraum auftreten. Immer werden im Beispiel 4% jährlich als „private Rente“ entnommen.

Renditereihenfolge-Risiko: Beachtliche Langzeitwirkung

Quelle: Fidelity International. Nur zu illustrativen Zwecken, Entnahmen von 4% pro Jahr zugrunde gelegt.

Einfachen Reflexen der Risikoreduktion widerstehen

Der erste Reflex, der aus der Kapitalbildungsphase gelernt ist, wäre, das Risiko des Anlageportfolios zu reduzieren, um den Einfluss der negativen Marktentwicklung einzuschränken.

Typischerweise geht man bei diversifizierten Portfolios davon aus, dass diese Investitionen in Anlageklassen enthalten, die schwach oder in entscheidenden Phasen negativ korreliert sind. Über lange Jahre war dies zwischen Aktien und Anleihen der Fall. Auch wenn Aktien und Anleihen immer noch in der Mehrzahl der Phasen negativ korreliert sind, hat diese Systematik doch an Wirksamkeit verloren. In entscheidenden Szenarien 2022 und 2025 bewegten sich beispielsweise Aktien und Anleihen im Gleichlauf nach unten. Dennoch ist Diversifikation – mit welchen Anlageklassen auch immer – das probateste Mittel, Schwankungsrisiken zu vermindern. Allerdings: In der Regel ist die Kehrseite auch eine eingeschränkte Rendite des Portfolios.

Und dieses Faktum verdient Beachtung: Denn eine Untersuchung aus dem Jahr 2023 konnte nachweisen, dass nur etwa 25% der Unterschiede in Portfolioerträgen aus dem Renditereihenfolge-Risiko resultierten. Dieselbe Studie zeigte jedoch auch, dass die Kombination aus Risikoreduktion (durch weitere Diversifikation) im Zusammenspiel mit regelmäßigen Kapitalentnahmen diesen Wert auf 45% verschlechtern konnte.3 Der Hintergrund ist klar: Wenn in einer verlustreichen Anfangsphase Kapital entnommen wird und danach das Portfolio zwar schwankungsärmer aber mit eingeschränktem Wachstumspotenzial versehen ist, wird die Erholung des Kapitalstandes schwächer verlaufen.

Selbstverständlich müssen Anlageportfolios der Risikotoleranz ihrer Anlegerinnen und Anleger entsprechen. Das gilt während der Kapitalaufbauphase wie in der Entnahmephase im Alter. Aber der Hinweis aus der Untersuchung dürfte deutlich sein: Ein weiteres Absenken von Risiko und Rendite, sodass der Toleranzbereich nicht ausgeschöpft wird, ist nicht der sinnvollste Weg, das Renditereihenfolge-Risiko zu vermindern. Doch welche Strategien gibt es?

Strategien gegen das Renditereihenfolge-Risiko

Wenn man sich nicht einfach auf weitere Risikosenkung durch Diversifikation verlassen möchte, müssen andere Strategien greifen. Es gibt verschiedene Vorgehensweisen, jede mit den eigenen Vor- und Nachteilen. Je nach persönlicher Ausgangssituation und den weiteren Lebensplanungen und Zielen sind sie mehr oder weniger geeignet. Wir skizzieren im Folgenden die verschiedenen Strategien.

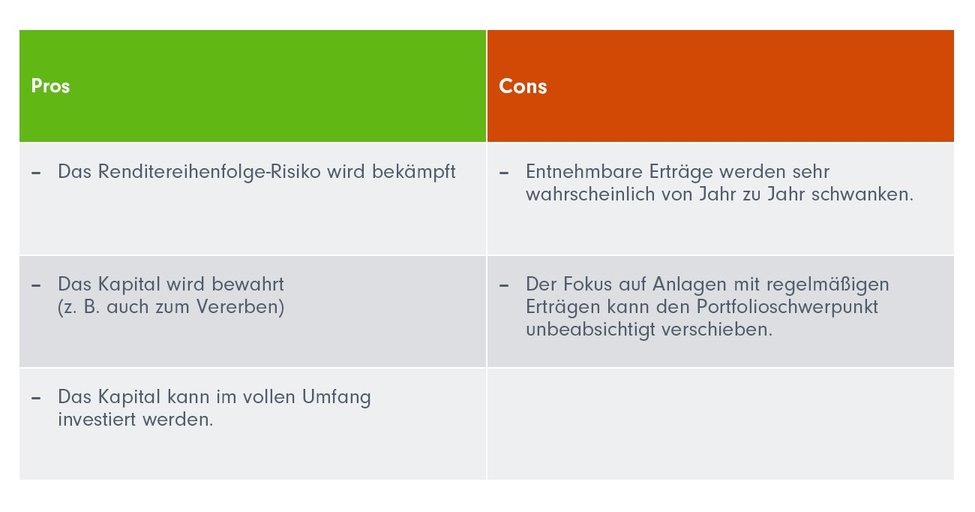

1. Nur die „natürlichen“ Erträge eines Portfolios entnehmen

Bei dieser Strategie nutzen Anlegerinnen und Anleger die Zinsen, Dividenden und Erträge aus Fonds in ihrem Portfolio. Nur diese „natürlichen“ Erträge werden jährlich entnommen. Das Renditereihenfolge-Risiko wird minimiert, da diese Erträge eben nicht aus dem Kapitalstock stammen. Der Wert des Kapitals kann zwar durch Marktrückgänge sinken, da die Vermögenswerte jedoch nicht realisiert werden, dürften sie sich wieder erholen. Der Hauptvorteil dieser Strategie liegt im Kapitalerhalt bzw. der Wahrung der Chancen auf Wachstum. Der offensichtliche Nachteil ist, dass die Erträge von Jahr zu Jahr schwanken. Es ist außerdem wichtig zu beachten, dass eine einkommensorientierte Anlagestrategie zu Verzerrungen im Portfolio führen kann. Zum Beispiel, wenn Fonds aus Anleihen mit gutem regelmäßigem Zinsertrag oder Aktien mit einer starken Dividendenausschüttung bevorzugt werden. Solche Selektionskriterien für die Fonds können auch unbeabsichtigt die Wertentwicklung beeinträchtigen bzw. einschränken.

Pros und Cons von „natürlichen Erträgen“

Darstellung nur zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026.

Lesen Sie Teil 2 der Überlegungen zu Strategien für Portfolios im Rentenalter: Welche Wirkung hat zum Beispiel die Entnahme von fixen Prozentanteilen, welche Folge hat die Einrichtung höherer Liquiditätsreserven oder die gleitende Veränderung des Aktienanteils? Noch nicht für den FFB Berater-Newsletter registriert? Hier anmelden und Teil 2 nicht verpassen.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicherer, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Quellen:

1Das Standardrentenniveau bildet die Relation zwischen einer durchschnittlichen Rente, der sogenannten Eckrente oder Standardrente, zum durchschnittlichen Einkommen von Arbeitnehmerinnen oder Arbeitnehmern ab. Es lag nach 45 Beitragsjahren 1990 noch bei 55%. Quelle: Deutsche Rentenversicherung Bund, Rentenversicherung in Zeitreihen, Berlin, Oktober 2017 sowie Bundesvertreterversammlung (28.06.2018)

2„Fernere Lebenserwartung im Alter von 65 Jahren bis 2024“, Lebenserwartung in Deutschland (Dr. Marc Luy); Statista/Statistisches Bundesamt, Juli 2025

3Sequence risk in decumulation – smaller than you think? John Southall, L&G, November 2023.

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026

Weitere Praxistipps:

Warum gute Anlegende Fehler machen

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FFB

FIL Fondsbank

05. Juni 2026

Behavioral Finance: Die Psyche entscheidet mit

Unter dem Motto „Tipps aus der Praxis für die Praxis“ starten wir heute mit e…

FFB

FIL Fondsbank

26. Mai 2026

Fondsportfolios: Strategien im Rentenalter (Teil 2)

Longevity: Ein längeres und länger aktives Leben erwartet uns. Deshalb ist es…

FFB

FIL Fondsbank

06. Februar 2026