Longevity: Ein längeres und länger aktives Leben erwartet uns. Deshalb ist es sinnvoll, mit veränderten Strategien für das Fondsportfolio zu reagieren – auch im Ruhestand. Die Strategien und ihre Vor- und Nachteile, hier im Teil 2 des Überblicks.

Kontinuierlich steigende Lebenserwartung mit wachsenden Ansprüchen an die aktive Gestaltung des eigenen Alters (Stichwort „Longevity“), erodierende staatliche Renten, eine stärker wirksame Inflation und Phasen schwacher Anlagemärkte haben einen wesentlichen Einfluss auf die Altersvorsorge – und insbesondere auf die Anlageportfolios in der Zeit des Ruhestands. Besonders kritisch ist der Beginn der Entnahmephase. Das sogenannte Renditereihenfolge-Risiko kann sich bemerkbar machen: Treffen schwächere Börsenjahre mit niedrigen Renditen auf den Beginn der Entnahmephase, wird der Kapitalstock durch planmäßige Entnahmen empfindlich geschwächt. Das wiederum hat Folgen auf die Rendite in allen späteren Jahren. Mehr zu diesen Zusammenhängen erfahren Sie in Teil 1 dieser Übersicht.

Um im Alter möglichst lange auf ein finanzielles Sicherheitspolster vertrauen zu können, ist es also sinnvoll, bei den Portfolios auch in der Entnahmephase auf die Rendite zu achten. Und eben das Renditereihenfolge-Risiko zu vermindern, bei dem Auszahlpläne ungewollt temporäre Verluste in vermeidbarem Umfang kapitalisieren können. Wie das gelingt, zeigen fünf verschiedene Strategien, die sich je nach individueller Situation mehr oder weniger anbieten. Strategie 1, „Natürliche Erträge entnehmen“, ist in Teil 1 der Übersicht zu den Strategien für Portfolios im Rentenalter enthalten. Im Folgenden werden vier weitere Strategien mit Vor- und Nachteilen vorgestellt.

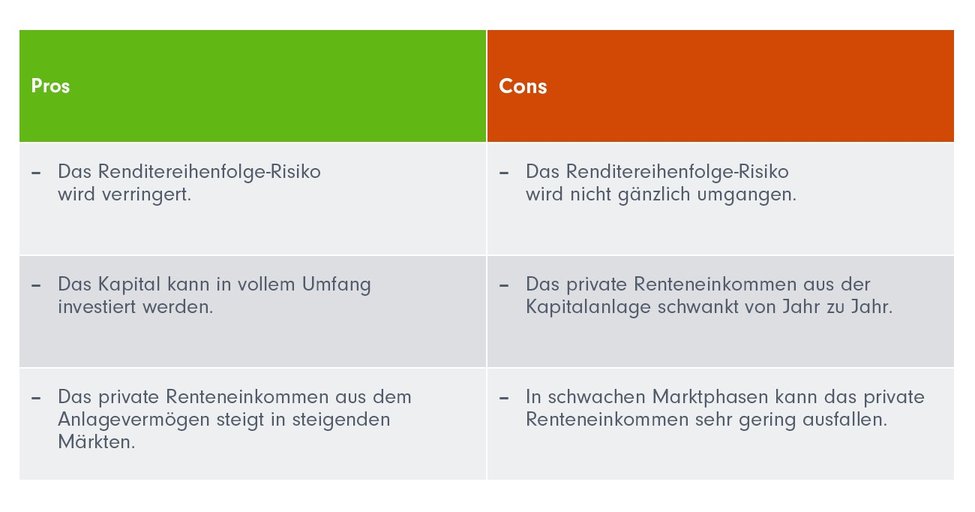

Strategie 2 „Entnahme von festgelegten Prozentanteilen“

Bei dieser Strategie wird jedes Jahr ein festgelegter Prozentsatz des Fondsvolumens über einen Auszahlplan entnommen. Maßgeblich bei dieser Strategie ist nicht das verfügbare ursprüngliche Startkapital, sondern das aktuelle Kapitalvolumen im Depot zum Zeitpunkt der Auszahlung. In der Praxis bedeutet das: Ein zusätzliches privates Renteneinkommen steht zwar regelmäßig zur Verfügung. Seine Höhe sinkt jedoch in fallenden Märkten und steigt in Phasen des Marktwachstums. Das schont den Kapitalstock und verringert das Renditereihenfolge-Risiko. Allerdings schwankt die Entnahmesumme und kann in Krisenjahren sogar sehr gering ausfallen. Das kann die persönliche Planung eventuell erschweren.

Darstellung nur zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026

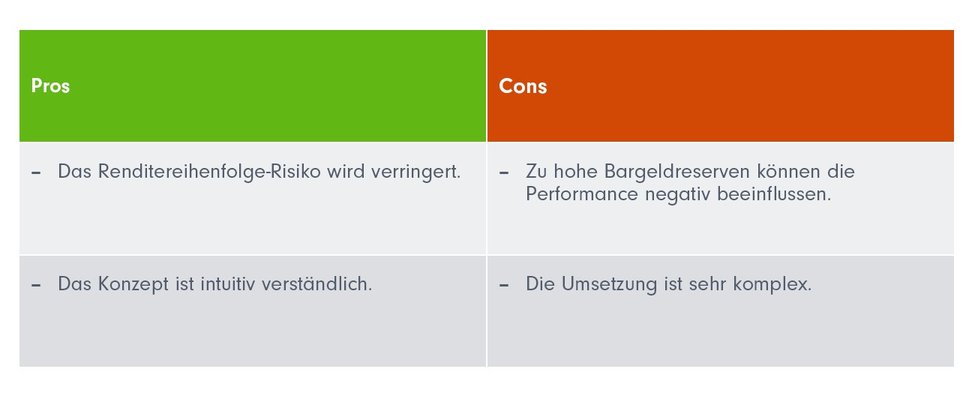

Strategie 3 „Einrichtung höherer Liquiditätsreserven“ (Cash-Bucket-Strategie)

Bei dieser Strategie wird das Vermögen auf mehrere Töpfe aufgeteilt. Üblicherweise handelt es sich dabei um die drei Töpfe Bargeldreserven, Anleihen und Aktien. Damit diese Strategie gut aufgeht, sollten die liquiden Bargeldreserven etwa die Höhe von zwei Jahreseinkommen (resp. gewünschte Entnahmen für die private Rente) umfassen. So können möglicherweise schwache Marktphasen überbrückt werden. Die Bargeldreserve dient also vor allem dazu, das Renditereihenfolge-Risiko abzumildern. Sind die Bargeldreserven allerdings höher als nötig, könnte sich das nachteilig auf die Gesamtperformance auswirken.

Es ist zu bedenken, dass die Umsetzung dieser Strategie durchaus komplex ist und einige Fragen beantwortet werden müssen: Werden die Bargeldreserven jedes Jahr aufgefüllt? Falls ja, aus welchen Mitteln geschieht dies? Werden dafür Vermögenswerte verkauft? Das würde sich nachteilig auf den Kapitalstock und das Renditereihenfolge-Risiko auswirken. Alternativ könnten die Bargeldreserven aus Dividenden und Erträgen gespeist werden. Was aber geschieht im Falle einer Unterdeckung?

Wer diese Strategie bevorzugt, sollte darauf achten, sich nicht selbst in die Falle zu gehen. Denn Ergebnisse der „Behavioral Finance“ haben nachgewiesen: Wir Menschen neigen zum verhaltensökonomischen Phänomen der mentalen Buchführung. Damit ist ein eher intuitives Finanzmanagement gemeint, das Geld in unterschiedlich bewerteten mentalen Konten verortet, anstatt es als gleichwertig und austauschbar anzusehen. Denn bei der Aufteilung des Vermögens auf verschiedene Töpfe kann die bei fast allen Menschen nachweisbare Verlustaversion zuschlagen: Es fällt dann schwer, Mittel unbeeinflusst zu allokieren. Besonders Gewinne im „Aktientopf“ würden zu schnell verkauft, wenn Kapital für die Liquiditätsreserve benötigt wird. Umgekehrt könnten Verlustinvestitionen (in Aktien oder Anleihen) zu lange gehalten werden, in der Hoffnung, dass sich ein Gewinn doch noch einstellt. Diese Haltung beeinflusst also das Verfolgen dieser Strategie zusätzlich und kann es schwerer machen, am Ende tatsächlich rational zu investieren.

Darstellung nur zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026

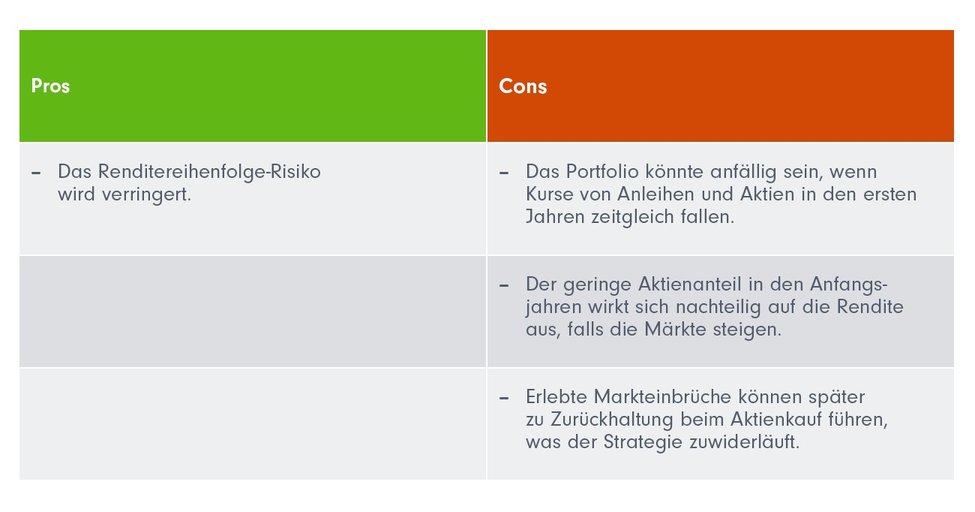

Strategie 4 „Gleitende Veränderung des Aktienanteils“

Diese Strategie geht auf Michael Kitces und Wade Pfau zurück. Dabei ist die Aktienquote zu Beginn des Ruhestands niedrig und liegt zwischen 20 und 40 Prozent. Von dort ausgehend wird die Quote mit der Zeit schrittweise erhöht, bis sie bei 40 bis 80 Prozent liegt – je nach der individuellen Bereitschaft von Vorsorgenden, Schwankungsrisiken auszuhalten. Dieses Vorgehen hat den Vorteil, das Renditereihenfolgerisiko deutlich zu verringern, denn es ist in den frühen Ruhestandsjahren besonders groß. Allerdings entstehen in den ersten Jahren mit geringem Aktienengagement sogenannte Opportunitätskosten durch entgangene Renditen.

Darstellung nur zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026

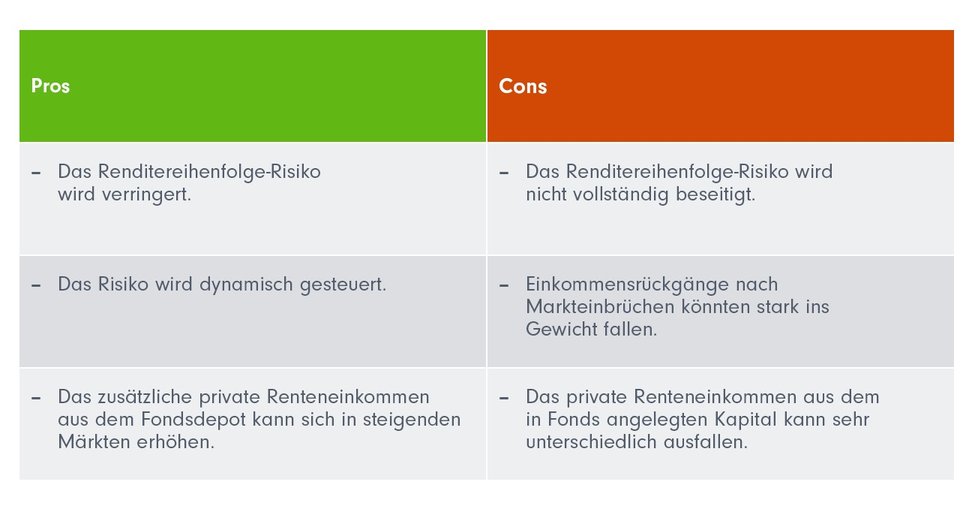

Strategie 5 „Guardrails-Strategie“

Diese Strategie wurde vom Finanzplaner Jonathan Guyton gemeinsam mit dem Ökonomen William Klinger entwickelt. Sie basiert auf dynamischen Entnahmeregeln mit klar definierten, persönlich und individuell festlegbaren Ober- und Untergrenzen (den Leitplanken = „Guardrails“). Zu Beginn wird eine Entnahmerate festgelegt, zum Beispiel 5 Prozent. Diese Rate entspricht einem Entnahmebetrag – zum Beispiel 50.000 Euro bei einem Kapital von 1.000.000 Euro. Dieser Betrag wird jährlich angepasst, je nachdem, wie sich die Märkte und damit das verfügbare Kapital im Depot jeweils im Vorjahr entwickelt haben.

Ist der Wert des Depots im Vorjahresvergleich gestiegen und läge der regelmäßige Entnahmebetrag des Vorjahres inflationsbereinigt zum Beispiel unter 120 Prozent des Ausgangsniveaus, kann das Renteneinkommen, also der Entnahmebetrag um den Faktor „Inflationsrate + 10 Prozent“ erhöht werden. Nach „guten“ Börsenjahren kann so von dem Gewinn etwas mehr entnommen werden. Die Erhöhung schlägt aber nicht „über die Stränge“ und bleibt im definierten Rahmen von maximal 120% des Ausgangswertes aus dem Vorjahr. Der Kapitalstock wächst daher trotz höherer Entnahmen.

Hat sich das Portfolio im Vergleich zum Vorjahr allerdings schlechter entwickelt und überschreitet der Entnahmebetrag plus Inflation eine hier im Beispiel vorgegebenen 80-Prozent-Schwelle des Ausgangsniveaus aus dem Vorjahr, wird das zu entnehmende Einkommen um 10 Prozent gekürzt. Auf diese Weise werden Verluste nur in geringerem Umfang kapitalisiert und der Kapitalstand im eigenen Altersvorsorgedepot wird geschont.

Darstellung nur zur Illustration ohne Anspruch auf Vollständigkeit. FFB, Januar 2026

Letztendlich können all diese Strategien unter den richtigen Umständen wirksam sein, um das Renditereihenfolge-Risiko zu vermindern. Und eine kontinuierliche Optimierung kann zu besseren Ergebnissen führen.

Wichtig bleibt immer der Blick auf die individuellen Anforderungen des Menschen, der mit privatem Kapital vorsorgt: Denn einige der vorgestellten Strategien können zu Einkommensschwankungen führen, die für manche nicht geeignet sind. Andere Strategien könnten dagegen das Risiko eines Portfolios in den ersten Jahren zu stark reduzieren, was sich negativ auf die Performance und damit auf das Erreichen der langfristigen Vorsorgeziele auswirken kann.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicherer, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Sie haben den Teil 1 der Überlegungen zu Strategien für Portfolios im Rentenalter noch nicht gelesen? Gleich hier klicken und weiterlesen. Und für die Zukunft: Kein Thema mehr verpassen. Einfach für den Berater-Newsletter der FFB hier anmelden.

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Weitere Praxistipps:

Warum Regeln oft wertvoller sind als Produkte

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FFB

FIL Fondsbank

30. Juni 2026

Drei Einwände, die gute Berater lieben

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FFB

FIL Fondsbank

16. Juni 2026

Warum gute Anlegende Fehler machen

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FFB

FIL Fondsbank

05. Juni 2026