Übersicht

ÜbersichtPrognosen in Kapitalmarktausblicken sind oft wenig verlässlich, da es zu viele unvorhersehbare Einflüsse gibt. Wichtiger ist es daher, sich die richtigen Fragen zu stellen und sie immer wieder aktuell zu beantworten: Unsere drei Top-Fragen an 2026.

Wer schon ein paar Jahre Erfahrung in der Anlageberatung hat, kann die Marktausblicke, die regelmäßig um den Jahreswechsel von den unterschiedlichen Expertinnen und Experten veröffentlicht werden, richtig einordnen: Sie können zwar die Ausgangssituation zum Start des neuen Jahres gut analysieren. Die weiteren Prognosen stehen allerdings notwendigerweise immer unter dem Vorbehalt individueller Einschätzungen und Erwartungen: Und es kommt meist anders als gedacht.

Zu groß und unüberschaubar ist einfach die Menge der unwägbaren Einflussfaktoren und Ereignisse. Neue Kriege können aufflammen, Pandemien können die Welt in Atem halten. Und selbst, wenn uns dies alles im Jahr 2026 erspart bleiben sollte, gibt es noch immer politische Unsicherheiten, die gerade in den USA auch mit der Person des schwer vorhersehbar handelnden US-Präsidenten verbunden sind.

Hilfreicher als eine konkrete Prognose und das Entwerfen eines wahrscheinlichen Szenarios kann es also sein, sich die richtigen Fragen zu stellen und dann über das Jahr hin zu beobachten, wie sich die Antworten auf diese Fragen entwickeln. Hier nun drei Fragen, die sich als zentral erweisen könnten.

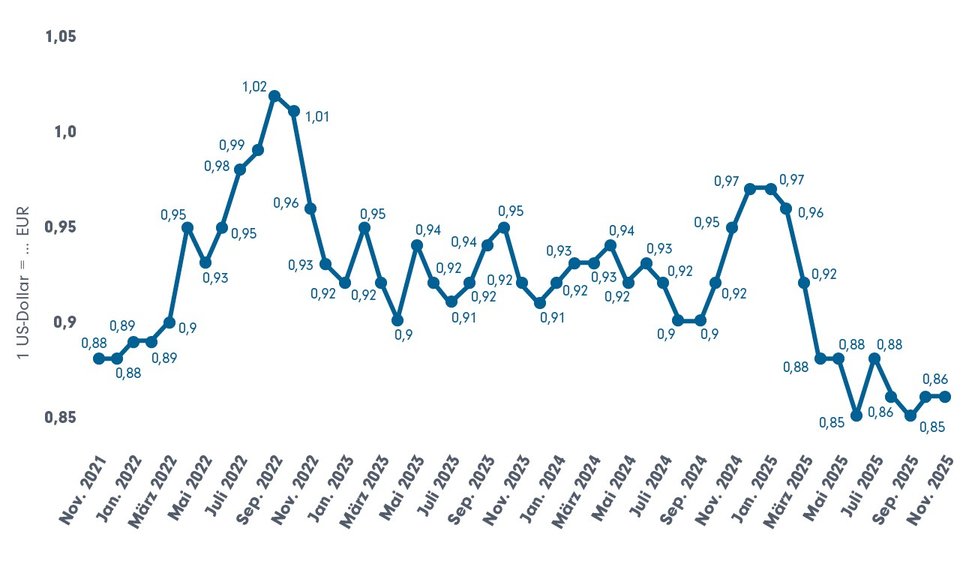

Frage Nr. 1: Setzt sich die US-Dollar-Abwertung fort?

Zu den wenigen Konstanten in der neuen Amtszeit von US-Präsident Trump gehört sein Versuch, den US-Dollar gegenüber anderen Währungen abzuwerten. Das soll Exporte aus den USA erleichtern, Importe durch höhere Preise für US-Bürgerinnen und US-Bürger bremsen und mehr Arbeitsplätze durch mehr in den USA gefertigte Produkte schaffen. So das Narrativ. Dazu hält Trump besonders den Druck auf die Fed aufrecht, möglichst zügig mit Zinssenkungsschritten voranzuschreiten. Die im Frühjahr 2026 anstehenden Personalentscheidungen , insbesondere zur Nachfolge von Jerome Powell, dürften den Druck noch verstärken.

US-Dollar-Wechselkurs zum Euro: Weiterer Verfall voraus? (Grafik zum Download verfügbar)

Quelle: Statista / finanzen.net, Monatswerte bis November 2025, Stand: 3.12.2025

Bereits im Jahr 2025 erwies sich die Dollar-Abwertung gegenüber anderen Weltwährungen und insbesondere dem Euro von gut 11% seit Jahresbeginn1 als einer der wichtigsten Ergebnisfaktoren für Anlegerinnen und Anleger hierzulande. Denn eine solche Abwertung bedeutet auch, dass Kapitalanlagen in US-Dollar nominal deutlich mehr Rendite erbringen müssen, um in einem in Euro bewerteten Portfolio mit Anlagen ohne das US-Dollar-Währungsrisiko mitzuhalten.

Hauptchancen bei weiterer Dollar-Abwertung

Schwellenländer könnten besonderen Schub durch eine US-Dollar-Abwertung erhalten. Kredite in dieser Währung wären leichter zu tragen. Der Außenhandel in dieser Währung könnte weitere Impulse erhalten.

Hauptrisiken bei weiterer Dollar-Abwertung

Euro-Investoren müssen ihre Portfolios überdenken. Entscheidend ist die Rendite von Investments in Euro – oder der Grad der Absicherung von Erträgen gegen die Wechselkursveränderungen.

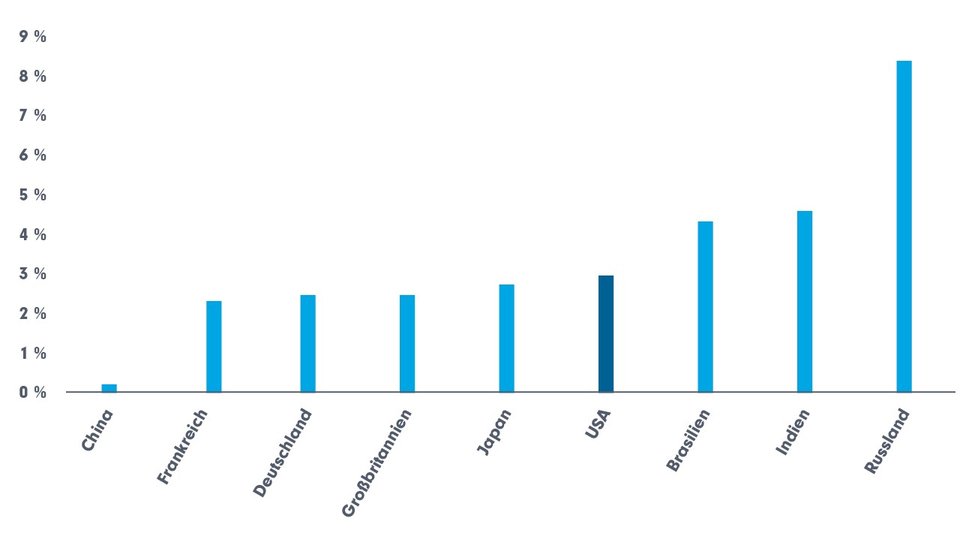

Frage Nr. 2: Wie geht es mit der Inflation weiter?

Im Mar-a-Lago-Accord , der „Blaupause“ von Trumps Wirtschaftspolitik in der zweiten Amtszeit, ist eine erhöhte Inflation zumindest zeitweise als tolerierte Begleiterscheinung des Programms vermerkt. Sie dürfte für die derzeitige (aber auch jede künftige) US-Regierung auch erforderlich sein, um angesichts hoher und weiter wachsender Staatsverschuldung die Last des Schuldendienstes zu reduzieren und den Staatshaushalt funktionsfähig zu halten.

USA: Bereits 2024 höchste Inflationsrate wichtiger Wirtschaftsnationen (Grafik zum Download verfügbar)

Inflationsrate in wichtigen Industrie- und Schwellenländern 2024. Quelle: Statista / IMF: „World Economic Outlook, October 2025“, Stand: 10/2025

Andere Zentralbanken könnten sich gezwungen sehen, der Fed zu folgen und ebenfalls rascher als vielleicht geplant die Leitzinsen zu senken, um die Wechselkurse auf einem für die eigene Wirtschaft verkraftbaren Niveau zu halten. Die Inflation würde damit aus den USA exportiert.

Grundsätzlich begünstigen inflationäre Umfelder Unternehmen, die sich leichter für Investitionen verschulden können, weil abzusehen ist, dass sie die (nominalen) Gewinne durch Anpassung an ein höheres Preisniveau steigern können. Für Anlegerinnen und Anleger können Anlagen in Sachwerte wie Aktien dann ein guter Schutz des eigenen Kapitals gegenüber der womöglich schnelleren Geldentwertung sein.

Auf der Anleihenseite wird es bei höheren Inflationsraten immer schwieriger, real positive Erträge zu erzielen, ohne auf höher rentierliche und damit risikoreichere Anleiheklassen auszuweichen. Im Wechselfeld von Inflation und Leitzinsen kann ein aktives Durationsmanagement zum wichtigen Renditefaktor werden.

Hauptchancen bei höheren Inflationsraten

Das Umfeld begünstigt Sachwertinvestitionen. Unternehmen können im inflationären Umfeld mehr Kapital zur Investition mobilisieren. Besonders Unternehmen mit Preissetzungsmacht können Gewinne steigern.

Hauptrisiken bei höheren Inflationsraten

Überhitzung der Wirtschaft mit Gefahr plötzlicher Einbrüche. Grundsätzliche Herausforderung für schwächer rentierliche Anlageklassen (z. B. Staatsanleihen). Erhöhte Anforderungen entstehen auch an das Risikomanagement von Portfolios, in denen die effektive stabilisierende Wirkung von Anleihen gegenüber Aktien durch die weiter auseinanderliegenden Renditen nachlässt.

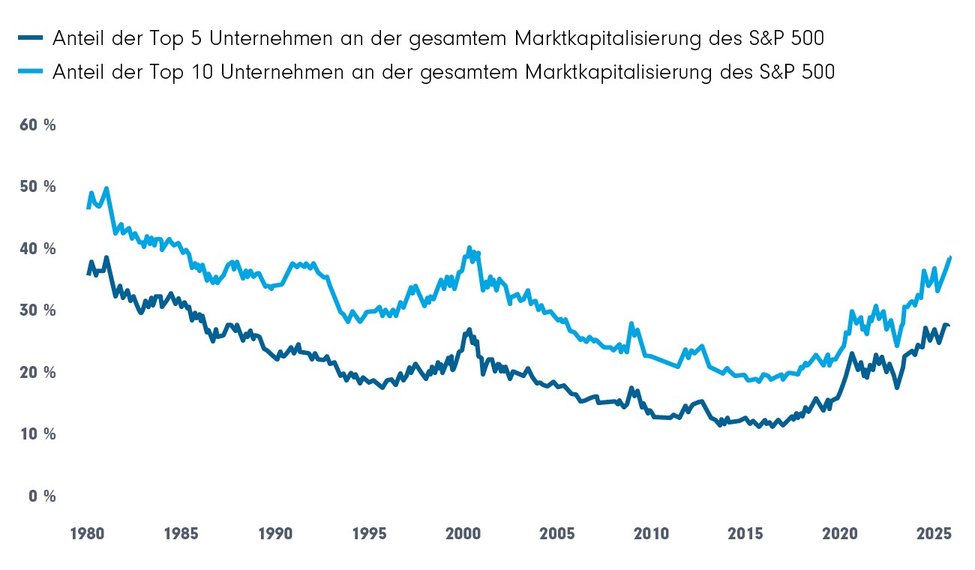

Frage Nr. 3: Welche KI-Effekte realisieren sich?

KI verspricht als revolutionäre Technologie Produktivitätssteigerungen und damit höhere Unternehmensmargen. Dies ist die Grundlage dafür, dass der Markt auch bislang bereit ist, entlang der gesamten KI-Wertschöpfungskette höhere Bewertungen zu akzeptieren. Im Fokus standen dabei 2025 vor allem die Kernentwickler selbst sowie Hardwarehersteller, welche die für die Anwendungen erforderlichen Chips herstellen. Die Folge ist bekannt: Wenige Unternehmen erreichten gerade in den USA sehr hohe Bewertungen und konzentrieren sehr viel Kapital auf sich.

Höchste Konzentration seit den 1980er Jahren (Anteile Top-Werte am S&P 500) (Grafik zum Download verfügbar)

Quelle: LSEG Datastream, Fidelity International, November 2025

Die hohe Konzentration auf wenige Titel und die wechselseitigen ökonomischen Abhängigkeiten zwischen Chipherstellern und KI-Entwicklern bzw. Anwendungsentwicklern werden von Marktteilnehmern immer wieder kritisch hinterfragt. Das gilt besonders für „Circular Deals“ bei denen beispielsweise namhafte Chiphersteller in KI-Projekte von Startups oder Softwareherstellern investieren, die dann wieder Chips des Herstellers kaufen.2 Ein „Dominoeffekt“ bei Aktien dieser Unternehmen mit deutlichen Korrekturen an den Aktienmärkten ist nicht auszuschließen, wenn auch nur ein Unternehmen in dem Konstrukt wackelt.

Andererseits ist die Wertschöpfungskette von KI lang und wird immer länger. Es gibt also sehr verschiedene Möglichkeiten, das Thema KI auch 2026 für Kapitalanlagen zu nutzen. Neben den bekannten Kernentwicklern gibt es auch weniger bekannte Unternehmen, die die notwendige Infrastruktur und Plattformen bereitstellen. Und: KI wird schon 2026 weitere Produktivitätssteigerungen in anwendenden Unternehmen bewirken – was sich positiv auf deren Margen auswirken dürfte.

Welche Zweitrundeneffekte der verstärkte Einsatz von KI haben wird, ist noch nicht abzusehen. Der guten Nachricht für Anlegende, deren Aktien im Wert mit steigenden Unternehmensgewinnen wachsen könnten, steht womöglich – gerade in den USA – ein Arbeitsmarkt gegenüber, bei dem Löhne und Gehälter unter Druck geraten, wenn Produktivitätssteigerungen durch KI zu höheren Produktionszahlen bei geringerem Personaleinsatz führen. Das gilt zumindest dann, wenn ein starkes Wirtschaftswachstum die Nachfrage nach Arbeitskräften nicht simultan wachsen lässt. Die Folge könnten dann zum einen zunehmende innenpolitische Spannungen durch ein weiter verstärktes Wohlstandsgefälle zwischen investierenden und arbeitenden Bevölkerungsteilen sein. Zum anderen könnten niedrigere Lohnabschlüsse zum Nachlassen von Kaufkraft führen und die traditionell immer auch stark binnenmarktorientierte US-Konjunktur ausbremsen.

Hauptchancen im Zusammenhang mit KI

In den verzweigten Wertschöpfungsketten von KI sind in den unterschiedlichsten Branchen auf Jahre Anwendungs- und Produktivitätspotenziale zu heben. Diese zu identifizieren und in der Kapitalanlage zu nutzen, wird auch 2026 ein wichtiges Thema sein. Wertsteigerungspotenzial bei Aktien mit KI-Bezug bestehen besonders jenseits der schon hoch bewerteten Kerntitel.

Hauptrisiken im Zusammenhang mit KI

Negative Dominoeffekte im Kreis der wechselseitig abhängigen „Kerntitel“ von KI-Entwicklung und KI-Infrastruktur. Es gilt zudem, Folgeeffekte von Produktivitätssteigerungen durch KI im Auge zu behalten – insbesondere Auswirkungen auf die Verbrauchernachfrage als einer wichtigen Triebfeder für konjunkturelle Entwicklung.

Fazit: 2026 bleibt spannend

2026 startet als Anlagejahr mit einem insgesamt begünstigenden Kapitalmarktumfeld, da die Zeichen auf weitere und womöglich beschleunigte Zinssenkung stehen. Dazu kommen fiskalpolitische Impulse in den USA aber auch besonders in europäischen Kernländern wie Deutschland, die eine positive Wirkung auf die wirtschaftliche Entwicklung entfalten können. Dennoch bleiben die Risiken, die schon aus 2025 bekannt sind, sehr präsent: Hohe Konzentration an den Kapitalmärkten, ausgeprägte Risiken an den Währungsmärkten und ein ungewisser Inflationsausblick können im Laufe des Jahres immer wieder zu Reaktionen und Korrekturen an den Kapitalmärkten führen. Eine die Resilienz stärkende Aufstellung des Portfolios mit ausreichender Diversifikation auch in Anlageklassen jenseits von Aktien und Anleihen (z. B. auch in Gold) wird zum Muss. Dazu können aktienseitig auch weniger konjunktursensible Titel gehören, die sich zum Beispiel durch regelmäßige Dividenden auszeichnen.

Quellen:

1 Statista / finanzen.net, Monatswerte bis November 2025, Stand: 3.12.2025

2„Nvidia’s $24B AI deal blitz has Wall Street asking questions about ‘murky’ circular investments“, Yahoo!finance, 19. November 2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026