Übersicht

ÜbersichtDer Goldpreis scheint aktuell kaum eine Grenze zu kennen. Nach kurzen Rücksetzern folgen immer neue Anläufe. Doch ist Gold wirklich noch der viel zitierte „sichere Hafen“ oder sehen wir eine riskante Blase für die Kapitalanlage? Die Hintergründe.

Mit der aktuellen Goldpreisrallye auf immer neuen Höhen fragen sich immer mehr Kundinnen und Kunden, welche Rolle Gold in ihrem Portfolio noch spielen kann. Ist es wirklich der „sichere Hafen“, als der es oft bezeichnet wird. Dann würde es in unsicheren Zeiten wie den heutigen seine Rolle und Berechtigung in vielen Anlageportfolios haben. Oder muss es inzwischen als zusätzliches Risiko gesehen werden, weil sich der Goldpreis in den letzten drei Jahren schon mehr als verdoppelt hat?

Gold und das „Sicherer-Hafen“-Gefühl

Gold übt seit der Antike eine besondere Faszination auf Menschen aus und fungierte über Jahrhunderte auch als Zahlungsmittel. Auch in diesem Jahrtausend erhält der Goldpreis immer dann einen Schub, wenn in einer Krise nach einem verlässlichen Investment gesucht wird oder Währungsinflation die Goldpreise treibt.

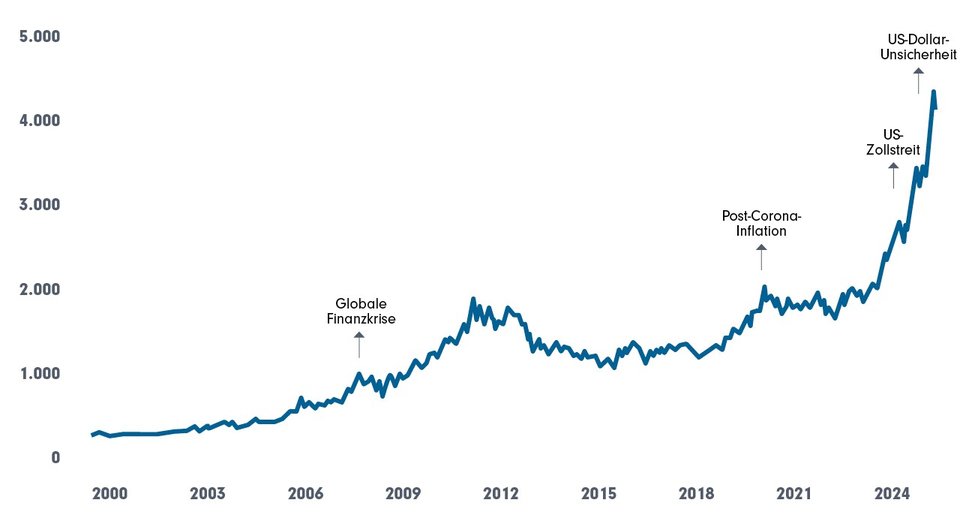

Goldpreisentwicklung seit der Jahrtausendwende (Grafik zum Download verfügbar)

Preis je Feinunze in USD. Entwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Quellen: LSEG Datastream, 13.11.2025, FFB (Darstellung)

Blickt man mit Fokus auf die globalen Krisen unseres Jahrtausends zurück, scheint die Geschichte den Nimbus des sicheren Hafens zu bestätigen. Zumindest als selbst erfüllende Prophezeiung ist die Nachfrage nach Gold immer dann gestiegen (und konnte den Preis stabilisieren bzw. nach oben treiben), wenn Konjunktur, Währungen oder Anlagemärkte unter Stress geraten sind.

Goldpreis: Keine Einbahnstraße

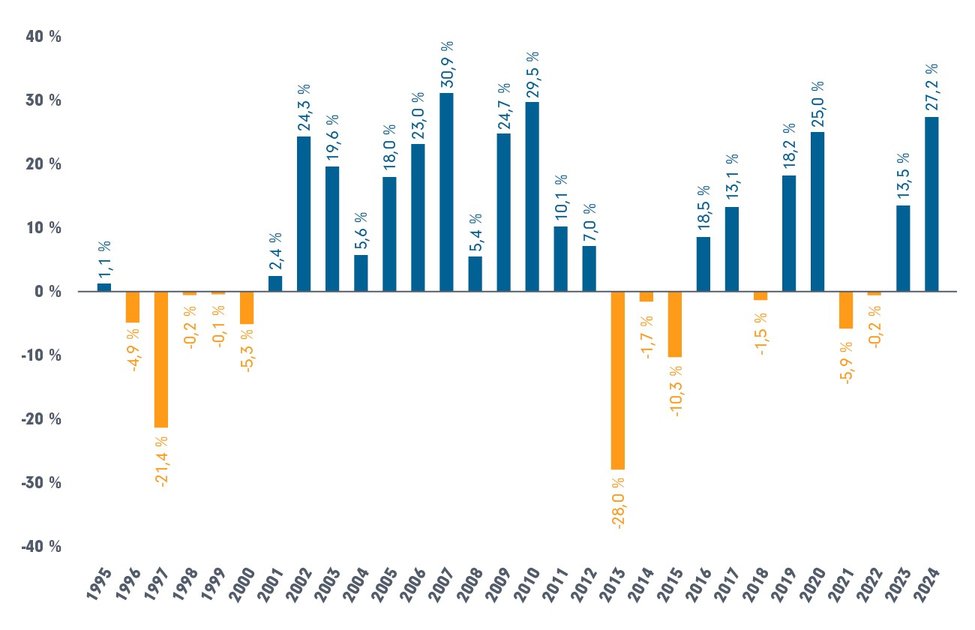

Doch auch bei Gold ist nicht alles Gold, was glänzt. Der Goldpreis entwickelt sich keineswegs kontinuierlich nach oben. Auch bei Goldinvestments haben Anlegerinnen und Anleger in der Vergangenheit immer wieder mitunter deutliche Verluste hinnehmen müssen.

Wertveränderung von Gold je Kalenderjahr (Grafik zum Download verfügbar)

Basis: USD. Entwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Quelle: Statista/Incrementum/St. Louis Fed, 2025

Gold: Ein Diversifikator mit eigener Logik

„Gold zahlt keinen Kupon und keine Dividende“ ist eine alte Weisheit unter Investoren. Und es ist mit Gold keine Risikoprämie verbunden, die Anlegerinnen und Anleger vereinnahmen könnten. Bei Aktien etwa wird das unternehmerische Risiko übernommen – und Investoren bekommen etwas dafür. Denn die Aktienunternehmen haben das Potenzial, zu wachsen und mit den Gewinnen ihren Wert zu steigern. All diese Renditequellen bringt Gold nicht mit.

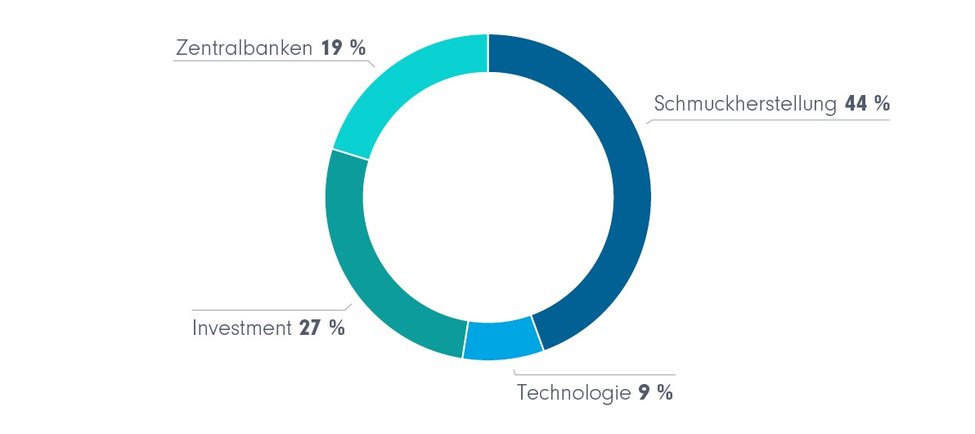

Andererseits ist Gold auch kein „typischer“ Rohstoff. Anders als der wichtigste fossile Rohstoff unserer Gesellschaft, Öl, wird Gold kaum „verbraucht“. Ein Blick darauf, woraus sich die weltweite Nachfrage nach Gold speist, macht deutlich: Nur gut die Hälfte des Goldes wird wirklich verwendet und zu Schmuck oder in industriellen Produkten verarbeitet (siehe Grafik). Und selbst dabei wird es nicht im engeren Sinne „verbraucht“, da es sich in der Regel leicht wieder zurückgewinnen lässt.

Weltweite Goldnachfrage nach Verwendungszweck (in %) (Grafik zum Download verfügbar)

Stand: Q2/2024. Quelle: Statista/World Gold Council; ICE Benchmark Administration; Metals Focus, Juli 2025

Die Folge: Die Nachfrage nach Gold – ein deutlicher Gegensatz zu Öl – ist kaum von konjunkturellen Zyklen abhängig. Das trägt langfristig zu niedrigen Korrelationen gegenüber Aktien, Öl aber auch Anleihen bei und stärkt die Diversifikationsfunktion von Gold in vielen Portfolios. Andererseits ist aber auch zu beachten: Der wichtigste, wirklich veränderliche Preistreiber für Gold ist die spekulative Nachfrage von Investoren und Zentralbanken.

Treiber der Goldpreisentwicklung

Der Höhenflug des Goldes hat viele Ursachen, doch einen „Übervater“: Donald Trump. Mit seinem Druck auf die Fed, die Zinsen zu senken und damit mehr Inflation zuzulassen, schürt er Inflationsbefürchtungen. Die planvolle Demontage der Unabhängigkeit der US-amerikanischen Zentralbank (als Teil des Mar-a-lago-Accords) schwächt weltweit das Vertrauen in den US-Dollar als Leit- und vor allem als Reservewährung.

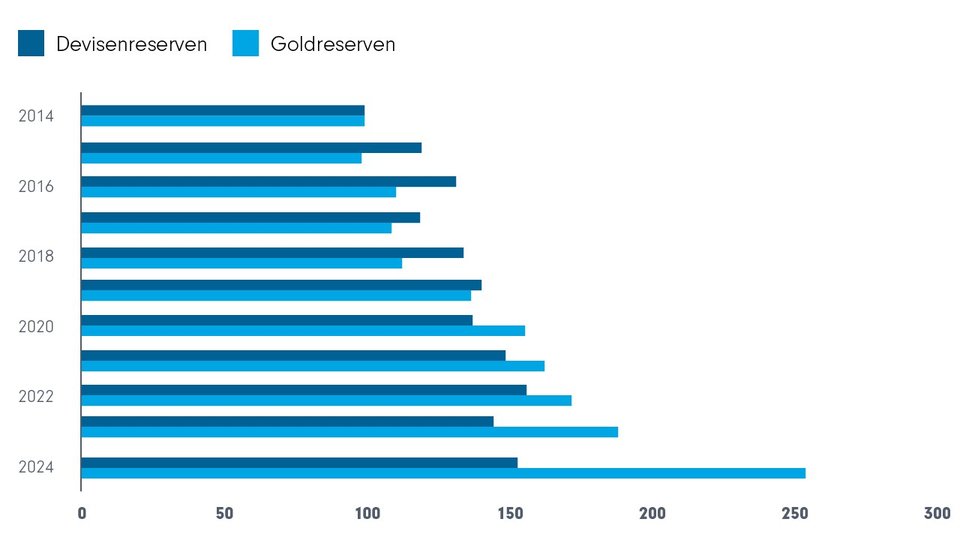

Noch Ende 2024 stand der US-Dollar noch für 57,8% der globalen Devisenreserven (der Euro machte rund 20% aus).1 Doch die Zentralbanken rund um den Globus folgen längst anderen Überlegungen: Um ihr Dollar-Risiko zu vermindern, gewinnt Gold bei ihren Reserven mehr und mehr an Bedeutung. Ein Blick auf die Entwicklung der Zentralbankbilanzen im Eurosystem zeigt: Während die Devisenreserven (und damit zu über 50% der Dollar) seit Jahren stagnieren bzw. von ihren Höchstständen wieder zurückgehen, wächst das Volumen der Goldreserven stark an.

Reserven des Eurosystems (Grafik zum Download verfügbar)

Darstellung indiziert 2014 = 100. Das Eurosystem besteht aus der Europäischen Zentralbank (EZB) und den derzeit 20 nationalen Zentralbanken der EU-Mitgliedstaaten, die den Euro eingeführt haben (Stand: Februar 2025). Quelle: Statista/EZB (Bilanzen 2024), Februar 2025

Angesichts der weiterwachsenden Unsicherheit um den US-Dollar, das fortbestehende globale Inflationsrisiko und eine fragile Konjunktur könnte der Goldpreis also weiter unterstützt werden. Die Grundsatzfrage: Wann all diese Unsicherheiten einmal eingepreist sind und der Goldpreis – wie in einigen Phasen in der Vergangenheit – wieder einmal fallen könnte, ist selbst für Experten schwer zu beantworten.

Fazit für Anlegerinnen und Anleger

Einen einfachen sicheren Hafen gibt es nicht. Auch Gold stellt ihn nicht bereit, sondern ist vielmehr ein Investment mit wenig intrinsischem Wertzuwachs und hohen spekulativen Anteilen in der Preisbildung. Allerdings kann es gerade in Inflations- und Krisenzeiten durch seinen stark antizyklischen Grundcharakter zu einer effektiven Portfoliodiversifikation beitragen. Wie Anlegerinnen und Anleger sich Gold ins Portfolio holen, bleibt ihnen überlassen. Der Kauf von physischem Gold ist allerdings mit teils deutlichen Risiken und (Lager-)Kosten verbunden. Mit ETFs, ETCs und Fonds lässt sich die Anlageklasse leichter erschließen. Die Frage, welchen Anteil Gold am Portfolio haben sollte, ist für Laien jedoch kaum zu beantworten, da die Goldpreisentwicklung unstet ist und von vielen spekulativen Faktoren abhängt. Deshalb kann es sinnvoll sein, diese Entscheidung Investmentexperten wie etwa erfahrenen Managern von Multi-Asset-Fonds oder ETF-Lösungen zu überlassen.

Fußnoten:

1Statista/IMF (Cofer), 2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026