Alle Welt redet von möglichen Klumpenrisiken bei US-Big Tech. Doch während Meta, NVIDIA & Co mit ihren ambitionierten KI-Perspektiven im Rampenlicht stehen, könnten sich fast unbemerkt gerade in traditionelleren US-Sektoren erhebliche Risiken auftun.

Klumpenrisiken in vermeintlich breiten Indizes wie dem S&P 500 für den US-Aktienmarkt und selbst in globalen Indizes wie dem MSCI World: Diese Warnung ist inzwischen beinahe schon tägliche Begleitmusik für Anlegerinnen und Anleger. Und tatsächlich ist das Gewicht von US-Big-Tech in den Indizes erdrückend. Allen voran NVIDIA. Der Chiphersteller ist binnen weniger Jahre nach einem beeindruckenden Kurswachstum zum wertvollsten Aktienunternehmen der Welt geworden (mit einer Marktkapitalisierung von 4.309,78 Mrd. US-Dollar)1.

Kurswachstum allein ist kein Blasensignal

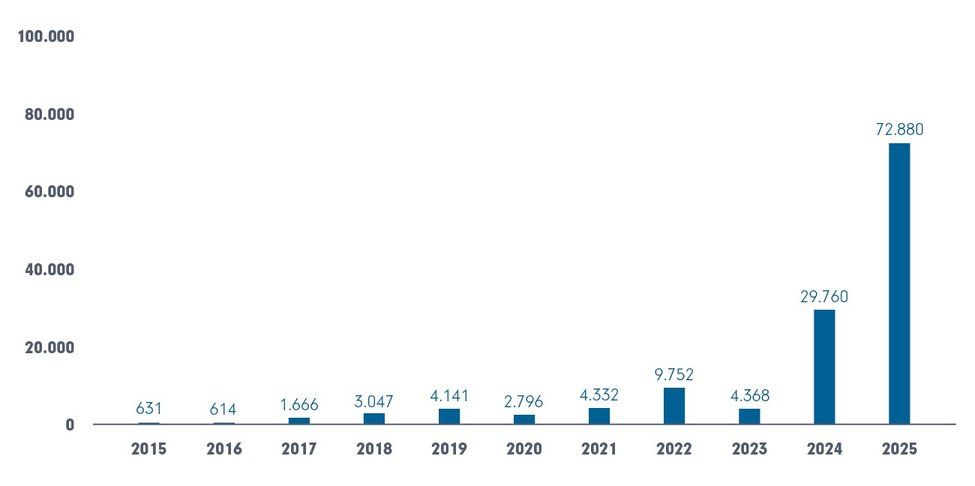

Doch gerade NVIDIA ist ein Beispiel2, dass ein außergewöhnliches Kurswachstum noch kein Signal für eine deutliche Überbewertung ist. Denn angesichts der Investitionen (und weiter erwarteten Investitionen) von Tech-Unternehmen in den Ausbau ihrer KI-Fähigkeiten konnte der Konzern seine Gewinne ebenfalls deutlich steigern – und sein KGV sogar gegenüber den Vorjahren senken. Damit sind nicht alle Risiken vom Tisch. Doch die liegen eher darin, dass sich die Wachstumsaussichten durch KI vielleicht doch nicht so schnell und umfänglich realisieren, wie vielfach angenommen. Die aktuelle wirtschaftliche und Bewertungsentwicklung gemessen am KGV weist jedenfalls nicht in Richtung einer sich weiter aufbauenden Überbewertung.

Nvidia: Gewinne halten bisher mit Kurswachstum Schritt (Grafik zum Download verfügbar)

Nettogewinn der Nvidia Corporation (in Mio. USD). Geschäftsjahr endet jeweils Januar des genannten Jahres. Werte der Vergangenheit sind keine Garantie für künftige Ergebnisse. Unternehmensnennung erfolgt rein illustrativ ohne weitere Prüfung. Ausdrücklich wird keine Empfehlung zum Kauf oder Verkauf von Aktienwerten gegeben. Quelle: Statista/Nvidia, 2025

Trend zu immer höheren Bewertungen: Ein „New Normal“?

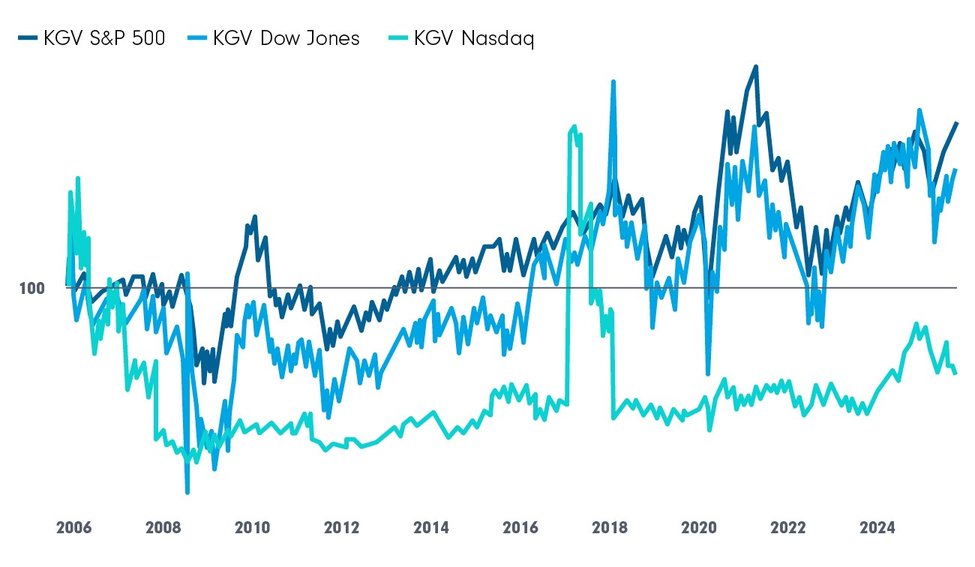

Dennoch weisen Kommentatorinnen und Kommentatoren immer wieder darauf hin, dass die Bewertungen an den (US-) Aktienmärkten seit Jahren steigen. Dabei sind auch häufiger Stimmen wie die von Savita Subramanian zu hören, Aktienstrategin bei der Bank of America: „Vielleicht sollten wir die Bewertungen von heute als „neues Normal“ verankern, statt eine Rückkehr zum Mittelwert vergangener Zeiten zu erwarten.“3 Die Begründung solcher Überlegungen ist meist: Wir können uns im Zuge von KI auf ganz andere Wachstumsraten der Unternehmen einstellen als in der Vergangenheit. Aus diesem Blickwinkel können auch höhere Bewertungskennzahlen gerechtfertigt erscheinen. Und: Wenn man den Langfristvergleich heranzieht, zeigen sich die Bewertungen von US-Big-Tech sogar eher auf moderatem Pfad (siehe Grafik).

KGV im Langfristvergleich: Technologiewerte auf eher moderatem Pfad (Grafik zum Download verfügbar)

Betrachtungszeitraum: 15.10.2005 bis 15.10.2025 (20 Jahre). Indiziert: 15.10.2005 = 100. Werte der Vergangenheit sind keine Garantie für künftige Entwicklungen. Quelle: LSEG Datastream, 15.10.2025.

Die Verankerung eines „New Normal“ bei den Bewertungen bleibt inhaltlich allerdings nicht unwidersprochen. Es gibt auch Ökonomen, die darauf hinweisen, dass es schwer werden dürfte, das gesamte Kapital, das derzeit von den verschiedensten Unternehmen wie OpenAI, Meta und vielen anderen in KI-Entwicklung und entsprechende technologische Voraussetzungen investiert wird, jemals wieder zu erwirtschaften. Sie warnen vor einer „riesigen Kapitalvernichtung“.4 Überlegungen wie diese machen zumindest eines deutlich: Im Wettbewerb um die künftigen Gewinne aus dem Geschäft mit KI-Anwendungen dürfte es auch Verlierer geben.

Blasen in anderen Bereichen des US-Aktienmarktes: häufig unbeachtet

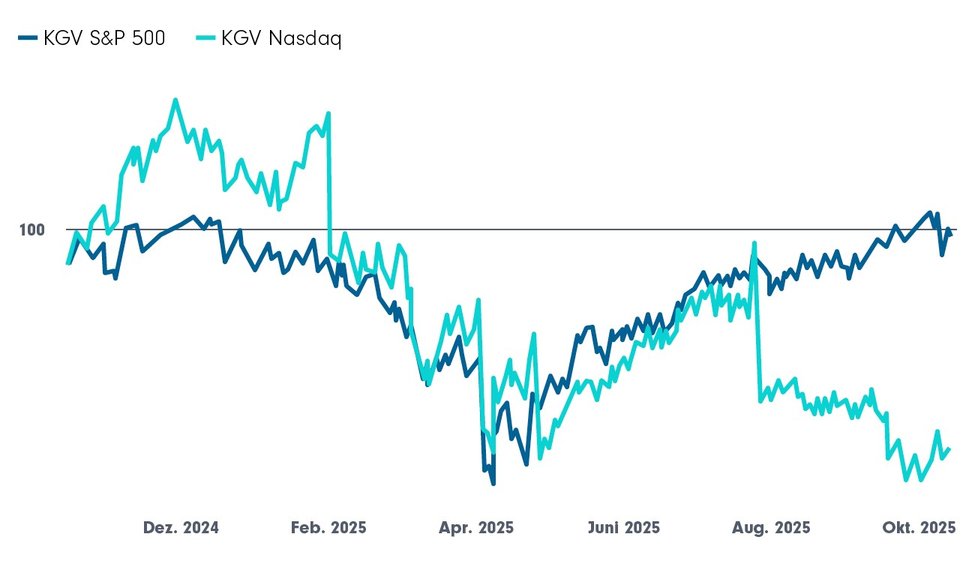

Bei aller Diskussion um US-Big-Tech bleibt ein wichtiger Punkt jedoch oft unbeachtet: Im Sog der Technologiewerte strömt zugleich viel Kapital in den breiteren US-Markt. Auch in traditionellen Sektoren wie Energie, Pharma bis hin zu Konsumgütern stiegen die Bewertungen der entsprechenden Aktien – auch als Folge des zunehmenden Umfangs passiver Investmentvehikel. Und in diesen Sektoren lässt sich einfach kein so atemberaubendes Gewinnwachstum realisieren. Aufmerksamkeit dürfte in diesem Zusammenhang ein Blick in die jüngere Bewertungshistorie von US-Aktien verdienen: Während die Bewertungen im Technologiesektor im Laufe des Jahres 2025 sanken, verzeichnete der breitere Markt (erfasst im S&P 500) einen Bewertungsanstieg. Gerade im Bereich der zyklischen Gebrauchsgüter in den USA liegt das KGV inzwischen bereits bei über 30.5

2025: US-Aktienbewertungen im Tech-Sektor sinken (Grafik zum Download verfügbar)

Betrachtungszeitraum: 15.10.2024 bis 15.10.2025 (1 Jahr). Indiziert: 15.10.2024 = 100. Werte der Vergangenheit sind keine Garantie für künftige Entwicklungen. Quelle: LSEG Datastream, 15.10. 2025.

US-Konsumklima: Was, wenn sich die Eintrübung fortsetzt?

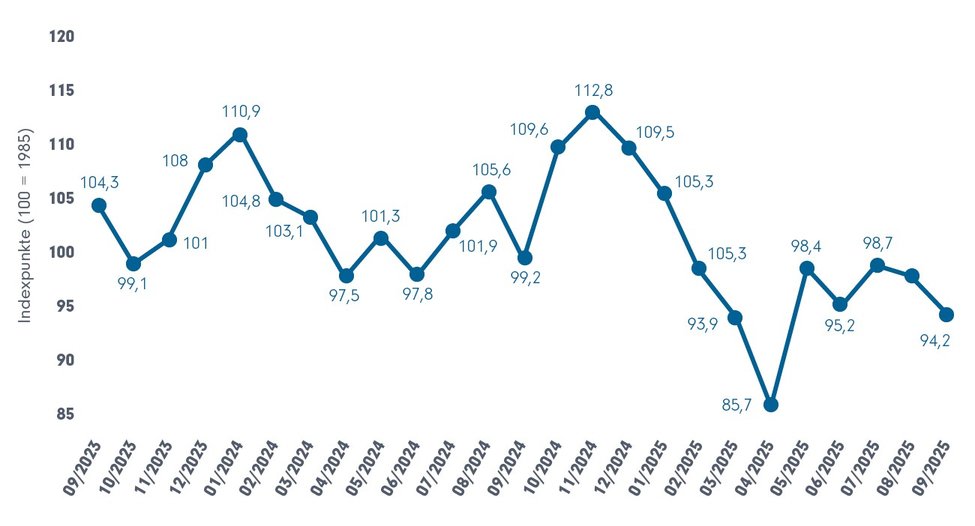

Im September ist der Wert für das US-Verbrauchervertrauen weiter zurückgegangen (siehe Grafik). Die möglicherweise weitreichenden Folgen des US-Government-Shutdown sind in diesen Zahlen noch nicht einmal reflektiert und können erst im Oktober ihren Niederschlag finden. Denn es werden nicht nur Bezüge von Staatsbediensteten zurückbehalten oder Entlassungen ausgesprochen, auch milliardenschwere staatliche Investitionszuschüsse zum Beispiel in Infrastruktur wurden angehalten.6 Je länger der Haushalt eingefroren bleibt, desto einschneidender werden die Folgen auch bei Angestellten in der Privatwirtschaft.

Achillesverse: US-Verbrauchervertrauen? (Grafik zum Download verfügbar)

USA: Entwicklung des Konsumklimaindex (Consumer Confidence Index - CCI) von September 2023 bis September 2025 (100 = 1985). Saisonbereinigt. Quelle: Statista/Nielsen/The Conference Board, September 2025

Sollte sich das Sentiment an den Märkten ändern und die Aussichten auf einen KI-getriebenen Meta-Mega-Zyklus nicht mehr alles überstrahlen, könnten auch traditionelle Konjunkturindikatoren wie das Verbrauchervertrauen wieder mehr in den Blick genommen werden. Im Lichte eines sich weiter abschwächenden Konsumklimas stünden dann die Bewertungen in allen Branchen viel intensiver auf dem Prüfstand – mit den Folgen möglicher einschneidender Korrekturen an den Anlagemärkten.

Fazit

Besonders in den traditionellen Branchen könnten die teils deutlich erhöhten Bewertungen zum Problem werden – gerade, wenn der wichtige Binnenkonsum in den USA tatsächlich einmal ins Stottern kommen sollte. Anlegerinnen und Anleger können dennoch die USA nicht aus dem Portfolio verbannen. Solange der Zyklus andauert, waren die USA immer gut für attraktive Aktiengewinne, die man nicht ungenutzt lassen sollte. Aber kluge Diversifikation tut Not. Auch innerhalb der USA können sich dabei jenseits der bekannten (und in den großen Indizes kurs- und bewertungsbestimmenden) Standardwerte Chancen auftun. Zum Beispiel bei Small & Mid Caps, die mit spezialisierten Angeboten Nischen besetzen und damit u. U. weniger konjunktursensibel reagieren. In den vergangenen Jahren blieb ihre Wertentwicklung hinter den Large-Caps zurück – das birgt jetzt die Möglichkeit, Aufholpotenziale zu nutzen. Als Beimischung zu einem breit diversifizierten Portfolio lässt sich ein Engagement in US-Small & Mid Caps sowohl mithilfe von ETFs als auch selektiv vorgehenden Fondsinvestments realisieren.

Fußnoten:

1Statista/CompaniesMarketCap.com, 10.09.2015

2Unternehmensnennung erfolgt rein illustrativ ohne weitere Prüfung. Ausdrücklich wird keine Empfehlung zum Kauf oder Verkauf von Aktienwerten gegeben.

3Yahoo!Finance, 29.09.2025

4ntv.de, 05.10.2025

5MSCI USA Comsumer Discretionary, LSEG Datastream, 10.10.2025

6The Conference Board, 09.10.2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026