Konjunkturelle Frühindikatoren kommen immer ins Spiel, wenn in Kommentaren Wirtschaftsprognosen als Basis für künftige Aktienmarktentwicklungen gefragt sind. Doch wie verlässlich sind sie für Anlegerinnen und Anleger? Eine Überprüfung.

Regelmäßig befragungsbasiert erhobene Größen wie Verbrauchervertrauen, Geschäftsklima oder Einkaufsmanagerindizes gelten als Frühindikatoren für die Wirtschaftsentwicklung. Wir haben die wichtigsten für Deutschland und die bedeutendsten Wirtschaftsregionen wie die USA, China und Indien bereits vorgestellt. Ihr Anspruch: Konjunkturelle Entwicklungen möglichst früh und vor ihrem Eintreten anzuzeigen. Doch werden sie dem immer gerecht? Und welche Prognosekraft haben sie?

Frühindikatoren und die Konjunktur

Frühindikatoren sind in erster Linie Konjunkturindikatoren. Damit sind sie auch für Anlegerinnen und Anleger interessant, die zum Beispiel ihre Vermögensallokation taktisch anpassen wollen. Der Hintergrund: Die Gewinnsituation von Unternehmen ist letztlich die ökonomische Grundlage für den Wert ihrer Aktien aber auch für ihre Zahlungsfähigkeit in Bezug auf ausstehende Anleihen. Da die konjunkturelle Entwicklung traditionell am Wert der erstellten Produkte und Dienstleistungen, dem Bruttosozialprodukt (BIP), gemessen wird und dieses mit Unternehmensgewinnen in Beziehung steht, ist das BIP eine wichtige Bestimmungsgröße der wirtschaftlichen Entwicklung von Unternehmen in einer Volkswirtschaft.

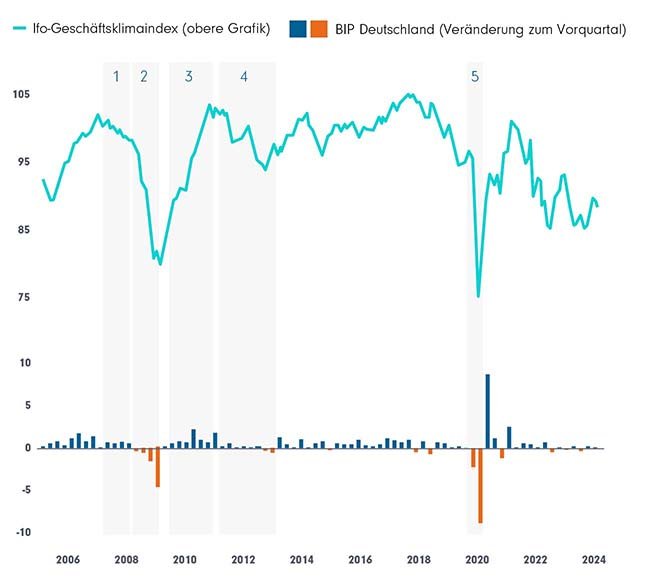

Zunächst also die Frage: Was sagen Frühindikatoren zur Konjunktur aus? Untersuchen wir dazu verschiedene Phasen der wirtschaftlichen Entwicklung in Deutschland in den zurückliegenden beiden Jahrzehnten. Beispielhaft greifen wir den ifo-Geschäftsklimaindex heraus. Er ist der älteste unter den Indizes für die deutsche Wirtschaft. Seit 1972 wird er monatlich erhoben, rund 9.000 Unternehmen werden dazu befragt (weitere Details zur Auswertung: hier).

Im Idealfall können nachlassende Indexwerte mit einigen Monaten Vorlauf, konjunkturelle Einbußen vorhersehen helfen. Wie das funktionieren kann, zeigt sich fast prototypisch in Phase (4) der Grafik „Ifo-Geschäftsklimaindex und nachfolgende konjunkturelle Entwicklung“. Der konjunkturellen Delle zum Jahreswechsel 2012/13 mit rückläufigem deutschen BIP im vierten Quartal 2012 und ersten Quartal 2013 gingen nachlassende Werte des ifo-Geschäftsklimaindex seit 2011 voraus.

Ebenso können von Frühindikatoren volkswirtschaftliche Wachstumstrends, die sich fortsetzen recht gut erkannt werden. Phase (3) mit der kontinuierlichen Erholung macht das an unserem Beispiel deutlich.

Ifo-Geschäftsklimaindex und nachfolgende konjunkturelle Entwicklung

Betrachtungszeitraum: 01.01.2005 bis 30.06.20024. Werte: ifo-Geschäftsklimaindex (Punkte), Bruttoinlandsprodukt Deutschland, Quartalszahlen, saison- und kalenderbereinigt, Veränderung zum Vorquartal (in %). Quellen: Statista, ifo-Institut, DeStatis, August 2024. Darstellung: FFB.

Allerdings spiegeln alle Indizes immer nur die Summe der Erwartungen der Befragten wider. Und die müssen nicht immer richtig liegen. Besonders schwierig ist die Prognose bei exogenen Krisen. Das erwies sich zuletzt während des Konjunktur-Dips im Zuge der Coronakrise (5). Diese konnte niemand vorhersehen. Entsprechend zeigte der Geschäftsklimaindex ausgehend von 2019 bis noch Februar 2020 eine Erholung an. Der Einbruch beim Index vollzog sich simultan zum einbrechenden BIP. Eine Frühindikation war nicht gegeben.

Interessant ist der Verlauf des Geschäftsklimaindex in Zuge der globalen Finanzkrise, die die bisher einzige Rezession des jungen Jahrhunderts nach sich zog. Hier machten sich die Befragten in deutschen Unternehmen offenbar schon Gedanken, als sie 2007 die sich entwickelnde US-Subprime-Immobilienkrise (Auslöserin der 2008 folgenden globalen Finanzmarktkrise) beobachteten. Der Index zeigte deutlich vor den ersten Quartalen mit negativem BIP in Deutschland eine kontinuierliche Kontraktion (1). Die Folgen und die schnell um sich greifende globale Krise bis hin zu den Herausforderungen für das Euro-System hatte allerdings offenbar niemand „auf dem Schirm“. 2008 und 2009 bewegen sich Indexwerte und Konjunktur im Gleichschritt nach unten – ohne Prognosevorteil des Index (2).

Frühindikatoren der Wirtschaftsentwicklung:

Nicht allein auf sie verlassen

Frühindikatoren können ein Hilfsmittel sein, die künftige konjunkturelle Entwicklung vorherzusehen. Besonders sich fortsetzende positive Trends in der Wirtschaftsentwicklung können gut angezeigt werden. Doch sie sind nicht unfehlbar. Bei Phasen langsamer Abschwächung können sie besser reagieren, insbesondere wenn die wesentlichen Einflussfaktoren rein wirtschaftlicher Natur sind. Naturgemäß schlechter ist ihre Prognosequalität bei exogenen Schocks und unvorhersehbaren Ereignissen. Hier zeigen Indexwerte von Frühindikatoren oft keinen zeitlichen Vorlauf vor den entsprechenden Entwicklungen im BIP.

Frühindikatoren und der Aktienmarkt

Das Verhältnis von konjunkturellen Frühindikatoren für die Wirtschaftsentwicklung zur Aktienmarktentwicklung ist naturgemäß noch ein wenig komplexer. Auch hier zeigen sich die besten „Prognoseeigenschaften“, wenn das wirtschaftliche Umfeld weitgehend frei von politischen Verwerfungen oder unvorhersehbaren Ereignissen ist. So korrelierte die wieder am Beispiel des Ifo-Geschäftsklimaindex ablesbare konjunkturelle Verlangsamung mit der verhaltenen Aktienmarktentwicklung 2018/2019 (D).

Bei exogenen Schocks haben die Aktienmärkte aber oft die feineren Antennen und reagieren bisweilen sogar früher als die wirtschaftlichen Indikatoren – am Beispiel des Corona-Dip wird das deutlich (E). Auch in der großen Finanzkrise ist weitgehend ein zeitlicher Gleichlauf von Frühindikator und Aktienmarkt zu beobachten (A).

Die Betrachtung der Beispielphase (C) bringt noch einen anderen Aspekt ins Spiel: Aktienmärkte können sich auch von anderen Aspekten leiten lassen als der Konjunktur und realen Unternehmensgewinnen. In den Jahren 2012/2013 fielen die Werte für den Frühindikator und es war tatsächlich ein nachlassendes BIP zu beobachten (siehe auch erste Grafik). Die Aktienmärkte – hier am Bespiel des DAX – legten aber deutlich zu. Wesentlicher Treiber dürfte die im Zuge weiterer Zinssenkungsschritte der EZB über diesen Zeitraum stark nachlassende Attraktivität von Anleihen gewesen sein. Mehr Kapital wurde daraufhin von Anleihen in Aktien reallokiert.

Beobachtungen wie diese sind allgemein im Verhältnis von Konjunkturindikatoren zu machen. So verlor zum Beispiel auch der S&P 500 bereits ab Januar 2020 im Zuge der Corona-Krise stark an Wert. Der ISM-Einkaufsmanagerindex für die Industrieproduktion in den USA als der vielleicht prominenteste US-Frühindikator wies noch im März 2020 einen Stand von über 50 Punkten aus – mit Aussicht auf weiteres Wachstum. Erst im April des Jahres korrigierte er unter einen Wert von 50, was anzeigt, dass eine konjunkturelle Abkühlung zu erwarten ist.1

Während der globalen Finanzkrise zeigte der US-Einkaufsmanagerindex – wie Ifo-Index und DAX – annähernd einen Gleichlauf zum US-Aktienindex S&P 500.1

Ifo-Geschäftsklimaindex und Aktienmarktentwicklung

Betrachtungszeitraum: 01.01.2005 bis 30.06.20024. Werte: ifo-Geschäftsklimaindex (Punkte), DAX Performanceindex (Punkte). Quellen: Statista, ifo-Institut, Refinitiv/Datastream, August 2024. Darstellung: FFB.

Frühindikatoren und Aktienmärkte:

Märkte können auch sensibler sein

„An der Börse wird die Zukunft gehandelt“: Dieses Dictum bewahrheitet sich immer wieder. Weil alle, die an den Aktienmärkten aktiv sind, immer den Blick auf die Zukunft gerichtet haben, reagieren die Märkte sensibel auf Einflüsse, die zukünftige Unternehmensgewinne negativ beeinflussen könnten – manchmal auch sensibler als konjunkturelle Frühindikatoren. Diese können dagegen hilfreich sein, wenn eine sukzessive konjunkturelle Verlangsamung die ökonomischen Aussichten für Unternehmen belastet. Oder sie können umgekehrt positiv Vertrauen geben, dass sich eine konjunkturelle Erholung als Grundlage weiter steigender Aktienkurse fortsetzt.

Konjunktur und Aktienmarkt: Nicht immer im Gleichlauf

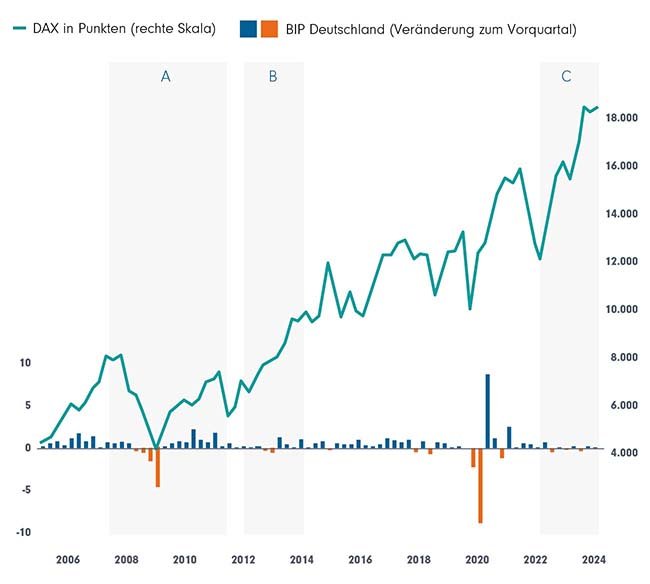

Ganz grundlegend können sich die Aktienmärkte nicht gänzlich von der konjunkturellen Entwicklung. So zeigt das Beispiel (A) in der Grafik „Deutsches BIP und deutsche Aktien“, wie der Aktienmarkt den konjunkturellen Einbruch als Folge der Finanzmarktkrise antizipiert und dann mit Rückkehr auf den Pfad der konjunkturellen Erholung wieder aufholt.

Doch nicht immer muss die Aktienmarktentwicklung auf konjunkturelle Erholung bauen. Schon 2012/2013 haussierte der DAX, während das BIP-Wachstum nachließ und schließlich in den negativen Bereich drehte (C).

Auch in den Jahren 2023/2024 zeigte sich der Markt der 40 größten Aktienwerte in Deutschland von der schwachen Konjunkturentwicklung hierzulande entkoppelt (B). Die Gründe hierfür sind vielfältig. Bei international tätigen Unternehmen mit globalen Umsatz- und Ertragsquellen ist zum Beispiel der Blick auf die Binnenkonjunktur des Landes mit dem Firmensitz nur bedingt aussagekräftig.

Deutsches BIP und deutsche Aktien

Betrachtungszeitraum: 01.01.2005 bis 30.06.20024. Werte: DAX Performanceindex (Punkte), Bruttoinlandsprodukt Deutschland, Quartalszahlen, saison- und kalenderbereinigt, Veränderung zum Vorquartal (in %). Quellen: Statista, Refinitiv/Datastream, August 2024. Darstellung: FFB.

Fazit

Wirtschaftliche Frühindikatoren können einen Anhaltspunkt zur Einschätzung möglicher künftiger Entwicklungen an Anlagemärkten bieten. Gerade bei einer sukzessiven Verlangsamung der Wirtschaftsdynamik können sie als Hinweis gelten, dass im Normalfall kein allzu starkes Aktienkurswachstum zu erwarten ist. Insbesondere aber können in konjunkturellen Erholungsphasen positive Daten der Frühindikatoren zusätzliches Vertrauen geben, dass sich die BIP-Erholung fortsetzt – als gute Grundlage für mittelfristig weiter steigende Aktienkurse. Allerdings sollten sich Anlegerinnen und Anleger nicht allein auf konjunturelle Frühindikatoren verlassen. Die Marktdynamik gerade an den Aktienmärkten kann sich zumindest temporär einer schwachen konjunkturellen Entwicklung widersetzen. Und unvorhersehbare Ereignisse sowie exogene Schocks werden in den Indikatoren nicht abgebildet. Dies ist auch aus systematischen Gründen kaum möglich. Denn die bekannten Frühindikatoren basieren in der Regel auf Befragungen von Unternehmen oder Verbraucherinnen und Verbrauchern. Unvorhersehbare Ereignisse können in deren Überlegungen keine Rolle spielen.

Kennen Sie unsere „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicher, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Wenn Sie den FFB Fondsgespräche Berater-Newsletter regelmäßig erhalten, halten wir Sie über weitere Folgen automatisch informiert. Sie haben noch kein Abonnement? Melden Sie sich jetzt an – kostenlos.

Quellen:

1Refinitiv/Datastream, Statista/ISM, ISM-Markit, Markit, Stand: August 2024

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Experten-Gastbeitrag

05. Juni 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Experten-Gastbeitrag

07. Mai 2026

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

Experten-Gastbeitrag

13. Juli 2026

ACATIS Datini Valueflex Fonds – seit 2008 erfolgreich

Performance kann viel besser durch das Ergreifen von Chancen erzielt werden a…

Experten-Gastbeitrag

17. Juni 2026

Seit fast 30 Jahren – Ein Fonds – Ein Manager | ACATIS

Der ACATIS Aktien Global Fonds wurde bereits im Mai 1997 nach der Anlagestrat…

Experten-Gastbeitrag

26. Mai 2026