Was macht die Kapitalanlage – neben Diversifikation – krisenresistent? Ein weiterer wichtiger Faktor: Vermeidung von Gegenparteirisiken. Was es damit auf sich hat und warum Fonds und ETFs als Sondervermögen davor schützen – mit PDF-Übersicht.

Viele Anlegerinnen und Anleger werden sich noch an die Zeiten der globalen Finanzkrise im Jahr 2008 erinnern. Damals zeigten sich bei traditionell als „sicher“ geltenden Formen der Kapitalanlage plötzlich Ausfallrisiken. War Kapital etwa in Bankeinlagen, Sparkonten oder in Zertifikaten angelegt, konnten sie plötzlich mit leeren Händen dastehen. Wer heute angesichts zunehmender Unsicherheiten über politische und wirtschaftliche Entwicklungen auf der „sicheren Seite“ stehen will, sollte sich genau ansehen, welche Risiken eine Kapitalanlage mit sich bringt. Eine wichtige Trennlinie ist dabei, ob man mit der Anlage ein Gegenparteirisiko eingeht.

Gegenparteirisiko? Was ist das?

Schon einmal einer Freundin oder einem Bekannten etwas geliehen und dann nicht zurückerhalten? Dann hat man erlebt, was es heißt, dass ein Gegenparteirisiko eintritt. Ein Risiko, das mit der Gegenpartei einer Abmachung oder eines Vertrages verbunden ist, besteht immer dann, wenn diese Gegenpartei allein dafür einsteht, dass ihre vertraglichen Verpflichtungen eingehalten werden.

So eine Gegenpartei kann eine natürliche Person sein. In der Geldanlagepraxis handelt es sich in der Regel um Banken oder andere Finanzinstitute. Typisches Beispiel für eine Kapitalanlage mit Gegenparteirisiko ist die Bankeinlage. Wenn zum Beispiel Geld in ein Sparkonto bei einer Bank eingezahlt wird, nimmt diese es entgegen und verspricht, es wieder mit den vereinbarten Zinsen zurückzuzahlen. Dieses Versprechen ist aber zunächst nur so sicher, wie das Institut stabil ist. Gerät es in Zahlungsschwierigkeiten und kann den mit der Anlage geschlossenen Vertrag nicht mehr erfüllen, gehen Anlegerinnen und Anleger leer aus. Das ist zumindest die grundlegende rechtliche Ausgangslage. Um Kleinanlegerinnen und Kleinanleger zu schützen, gibt es nach den Erfahrungen aus der Finanzkrise die Einlagensicherung, die in solchen Fällen greift – allerdings nur bis zur Höchstgrenze von 100.000 Euro. Gerade für die großen Vorsorge- und Anschaffungsthemen reicht das aber oft nicht aus. Deshalb kann es entscheidend sein, größeres Vermögen möglichst ohne Gegenparteirisiko zu investieren. Das geht zum Beispiel mit Investmentfonds oder ETFs. Denn diese sind zur Sicherheit von Anlegerinnen und Anlegern genau so konstruiert, dass sie als Anlagevehikel kein solches Risiko mitbringen. So kann der Wert der Wertpapiere im Fonds zwar schwanken, im Einzelfall auf null sinken und Kapital kann ungünstig investiert werden – aber der Fondsanteil bleibt immer Eigentum des Anlegers.

Der entscheidende Status: Fonds und ETFs sind Sondervermögen

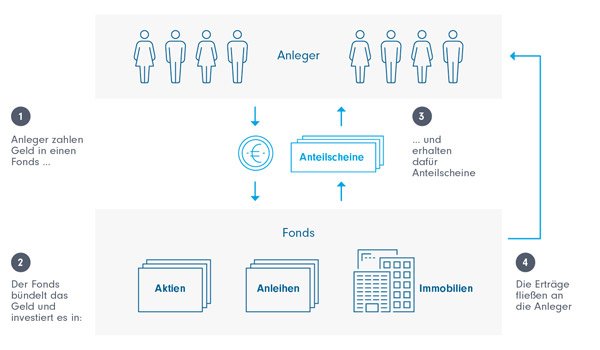

Privaten Anlegerinnen und Anlegern eine breit gestreute Kapitalanlage in verschiedene Sachwerte zu ermöglichen: Das ist das Ziel der streng regulierten und von den Aufsichtsbehörden kontrollierten Anlagevehikel wie Investmentfonds oder ETFs. Wer in Fonds oder ETFs investiert, erwirbt Fondsanteile („Anteilscheine“) von Fonds, die in verschiedene Wertpapiere oder andere Werte wie zum Beispiel Immobilien investieren.

Die grundlegende Funktionsweise des Fondsinvestments

Quelle: BVI Bundesverband Investment und Asset Management e.V.

Doch die regulatorischen Vorgaben zur Konstruktion und Überwachung von Investmentfonds und ETFs gehen weit über die Idee der reinen Streuung über verschiedene Werte im Fonds hinaus. Sie betreffen auch und ganz besonders die juristischen Dimensionen des Aufbaus und die aufsichtsrechtliche Kontrolle von Fonds.

Insbesondere der Status als Sondervermögen ist für alle relevant, die ihr Kapital unter eigener Kontrolle halten wollen. Denn „Sondervermögen“ bedeutet, dass die Werte im Fonds oder ETF allein der Anlegerin oder dem Anleger gehören. Aus Sicht aller Leistungspartner (Fondsgesellschaften, Banken) sind Fonds Sondervermögen und werden daher nicht in der Bilanz der Gesellschaften und Institute erfasst. Im Umkehrschluss: Sollte eine Fondsgesellschaft oder eine beteiligte Bank zahlungsunfähig werden, haben Anlegerinnen und Anleger weiter uneingeschränkt ein Recht auf ihre Fondsanteile.

Wie funktioniert das mit dem Sondervermögen bei Fonds?

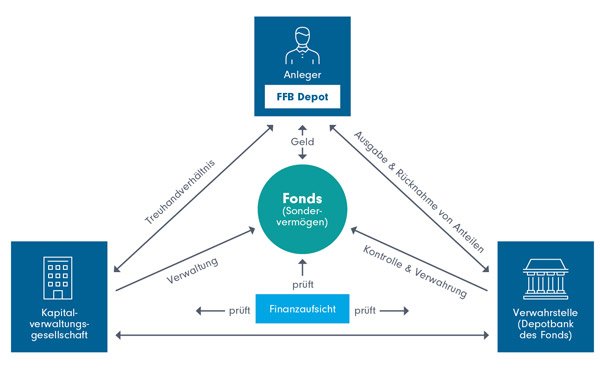

Wer Kapital anlegt, indem er oder sie Fondsanteile erwirbt, löst einen zweiteiligen Prozess aus. Zum einen wird ein Vertrag mit einer Kapitalverwaltungsgesellschaft (Fondsgesellschaft) geschlossen. Im Prinzip ist darin geregelt, dass die Fondsgesellschaft Werte gemäß der vereinbarten Strategie treuhänderisch für den Anleger ins Portfolio des Fonds kaufen und aus diesem verkaufen darf. Das ist im grundlegenden Vertragswerk (dem Fondsprospekt) bis ins Detail festgelegt. Zum anderen wird die Verwahrstelle (oder auch „Depotbank des Fonds“ genannt) beauftragt, Fondsanteile an den Anlegenden auszugeben. Die Rücknahme funktioniert umgekehrt.

Investmentfonds – eine geregelte Dreiecksbeziehung

Darstellung FFB. Nur zu illustrativen Zwecken.

Die Wertpapiere im Fonds werden von der Verwahrstelle verwahrt. Die Kapitalverwaltungsgesellschaft erteilt an diese lediglich Aufträge, welche Wertpapiere oder andere Assets in welchen Anteilen am Gesamtvermögen des Fonds verwahrt werden sollen. Die Verwahrstelle prüft auch, ob die Anweisungen der Fondsgesellschaft den Vorgaben des Fondsprospektes (zum Beispiel: Welche Arten von Wertpapieren sind in welchen Anteilen am Fondsvermögen zulässig?) genügen. Alle Veränderungen an den Vermögensgegenständen im Depot des Fonds bei der Verwahrstelle werden protokolliert und kontinuierlich an die zuständige Finanzaufsicht gemeldet. Für in Deutschland domizilierte Finanzprodukte (zu erkennen am Kürzel „DE“ am Beginn der ISIN-Nummer) ist das die BaFin.

Und das entscheidende für das Sondervermögen: Die Fondsanteile gehören zu jedem Zeitpunkt dem Anleger. Sie gehen nie als Teil der Bilanz in das Eigentum von Kapitalverwaltungsgesellschaft oder Verwahrstelle über.

ETFs – der Unterschied liegt in der Form des Zugangs

Für ETFs gilt im Grunde dasselbe Schema, wie oben dargestellt. Auch hier hat die Kapitalverwaltungsgesellschaft keine Rechte am ETF-Vermögen, das ein Sondervermögen ist. Lediglich die Zugangsform ändert sich. Während Investmentfonds von depotführenden Banken wie der FFB für Anleger normalerweise bei der Fondsgesellschaft/Verwahrstelle direkt gekauft und zurückgegeben werden, werden ETF-Anteile über die Börse gehandelt. Was für Anlegerinnen und Anleger zu schnellerem Kauf- und Verkauf und auch zu günstigeren Erwerbskosten führen kann, ist im Aufbau etwas komplizierter als bei Investmentfonds.

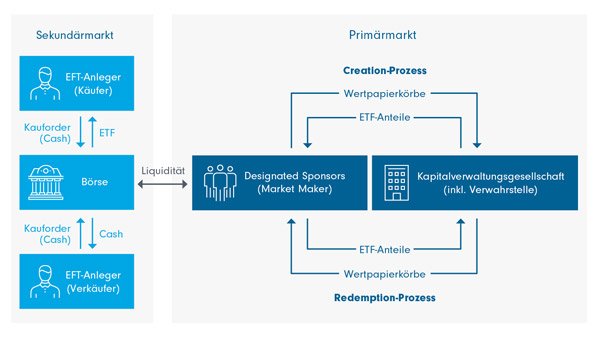

ETF -Anteile: Schaffung, Handel und Rückgabe

Darstellung FFB. Nur zu illustrativen Zwecken.

Der aus Anlegersicht bekannte Teil ist der sogenannte Sekundärmarkt für ETFs. Auf diesen bezieht sich auch der Name für diese Finanzprodukte. Anleger können an der Börse geregelt miteinander handeln, also ETF-Anteile kaufen oder verkaufen.

Allerdings muss sichergestellt werden, dass der Wert des ETF-Anteils immer der Entwicklung des zugrunde liegenden Index folgt. Dazu läuft im Hintergrund ein präzise gesteuerter „Creation-Redemption-Prozess“. Im Rahmen dieses Prozesses entstehen ETF-Anteile bzw. verschwinden vom Markt. Der ETF-Anbieter beauftragt als Market Maker fungierende Banken oder Börsenmakler (auch „Authorized Participant“ oder „Designated Sponsor“ genannt) damit, die im ETF enthaltenen Wertpapiere zu kaufen. Bei einem DAX-ETF, der den Index wirklich physisch nachbildet, wären das alle 40 Aktien des deutschen Aktienindex in der ihrem Börsenwert entsprechenden Gewichtung. Der ETF-Anbieter gibt im Gegenzug ETF-Anteile im Wert der gelieferten Papiere an die Market Maker aus („Creation“). Diese können dann an Anleger über den Sekundärmarkt/die Börse verkauft werden. Umgekehrt können Market Maker auch ETF-Anteile, die sie am Markt kaufen, an die ETF-Anbieter zurückgeben und dafür den entsprechenden Wertpapierkorb zurückerhalten („Redemption“).

Beim Austausch zwischen ETF-Anbieter und Market Maker ist also der Primärmarkt betroffen: Es müssen zugrunde liegende Wertpapiere an ihren jeweiligen Wertpapiermärkten gekauft und verkauft werden, um neue ETF-Anteile zu schaffen oder überschüssige aus dem Markt zu nehmen.

„Zusätzliche Liquidität“ bei Anleihen durch ETF-Handel

Anders als bei Aktien, die zumindest in den großen Märkten mit hoher Liquidität (Interessenten auf Käufer- und Verkäuferseite) gehandelt werden, kann gerade bei verschiedenen Anleihen die Liquidität eingeschränkt sein. Anleihen werden häufig an weniger regulierten Märkten gehandelt und haben mitunter weniger standardisierte Vertragswerke, die die Verpflichtungen des Anleiheschuldners gegenüber der Investorenseite regeln. Es kann daher leichter zu Liquiditätsengpässen und sogar Preisverzerrungen kommen. Anleihen-ETFs wirken diesem Problem ein Stück weit entgegen. Denn es wird durch den regulierten Börsenhandel mit Anteilen von Anleihen-ETFs zusätzliche Liquidität geschaffen, ohne dafür auf die Primärmärkte zurückgreifen zu müssen.

Gegenparteirisiko, kein Thema für Fonds- und ETF-Anleger?

Müssen sich Anlegerinnen und Anleger über möglicherweise auftretende Gegenparteirisiken keine Gedanken machen? Nicht ganz. Denn die Strategien von Fonds oder ETFs können den Kapitalverwaltungsgesellschaften erlauben, Wertpapiere in den Fonds zu kaufen, die möglicherweise Gegenparteirisiken beinhalten. Insbesondere, wenn das Fondsmanagement Derivate einsetzt, kann dies der Fall sein.

Besonders deutlich wird das zum Beispiel bei Swap-basierten ETFs. Bei diesen werden andere als die im physisch nachzubildenden (replizierten) Index enthaltenen Wertpapiere gekauft und es wird mit einer Gegenpartei (meist einer Bank) ein Swapgeschäft abgeschlossen, also ein Tausch der Wertentwicklung dieser Papiere mit der des abzubildenden Index.

Gegenparteirisiko im Fondsmantel: Beispiel Swap-basierte ETFs

Darstellung FFB. Nur zu illustrativen Zwecken.

Aber auch in vielen anderen Fonds und ETFs können Gegenparteirisiken in gewissem Umfang enthalten sein. Dies ist insbesondere der Fall, wenn zum Beispiel Markt- oder Währungsrisiken im Fonds gehedged – also ausgeschlossen oder vermindert – werden sollen. Die professionellen Fondsmanagement-Teams verfügen aber in der Regel über Ressourcen, diese Risiken möglichst zu minimieren. Zum Einsatz kommen dann börsengehandelte Derivate oder ein strenger Due-Diligence-Prozess, im Zuge dessen die Ausfallrisiken einer involvierten Gegenpartei genau durchleuchtet werden.

Fazit

Anlegerinnen und Anleger sollten bei der Kapitalanlage grundsätzlich Gegenparteirisiken genau im Blick behalten. Bei Fonds und ETFs sind sie auf der Ebene des Anlagevehikels ausgeschlossen. Denn beide Anlageformen sind als Sondervermögen abgesichert. Gegenparteirisiken im Fondsportfolio kann man leicht erkennen. Sie werden verpflichtend in den Risikoangaben von Fonds oder ETFs benannt.

Die Folge zwei der Kurzreihe „Geldanlage verstehen: Gegenparteirisiko beschäftigt sich mit Anlagevehikeln und Formen der Kapitalanlage, die ein Gegenparteirisiko enthalten. Manche davon überraschend, wie zum Beispiel ETCs, die versprechen, Rohstoffe liquide ins Portfolio von Anlegerinnen und Anlegern zu bringen. Hier geht es zum nächsten Artikel, sobald auch die zweite Folge verfügbar ist. Noch kein Newsletter abonniert? Dann melden Sie sich gleich an.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicher, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Strategien für Ihre Kundenportfolios:

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

ACATIS Datini Valueflex Fonds – seit 2008 erfolgreich

Performance kann viel besser durch das Ergreifen von Chancen erzielt werden a…

ACATIS Investment

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026