Übersicht

ÜbersichtWer sein Geld zuverlässig anlegen und bald wieder darüber verfügen möchte, hat verschiedene Möglichkeiten: Jede mit eigenen Vorzügen und Nachteilen. Wir verschaffen Übersicht – für eine fundierte Entscheidung.

Eine Erbschaft, der Verkauf einer Immobilie, ausgezahlte Boni – es gibt unzählige verschiedene Fälle, bei denen man sich fragt: „Was jetzt mit diesem Geld tun?“. Klar ist: Auf einem schwach- oder unverzinsten Girokonto sollte es möglichst nicht lange bleiben. Denn angesichts der doch hartnäckigen Inflation droht akuter Kaufkraftverlust. Auch wenn der Nominalbetrag sich also nicht ändert, also kein offensichtlicher Verlust eingetreten ist – schon in wenigen Monaten kann man sich weniger davon kaufen.

Die Alternativen von Tagesgeld bis Geldmarktfonds haben verschiedene Vor- und Nachteile, die man kennen sollte, um die beste Entscheidung für das eigene Kapital zu treffen.

Was ist bei Tagesgeld, Cashkonto & Co. zu beachten?

Vorteile: Tagesgeld und die Nutzung eines Cashkontos sind einfach zu verstehen. Für die Einlage bei einer Bank erhalten Anlegende Zinsen und können bankarbeitstäglich wieder über ihr Geld verfügen. Damit punktet Tagesgeld mit der Transparenz des zugesagten Anlageergebnisses und der schnellen Verfügbarkeit des Kapitals. Es ermöglicht damit auch hohe Flexibilität im Zugriff auf das eigene Geld.

Nachteile: Bankkonditionen für Tagesgeld- oder Cashkontoangebote ändern sich häufig. Nach dem Ende von „Lockangeboten“ können sie sich mitunter deutlich verschlechtern. Die Folge: Wer jederzeit den besten Zins will, muss möglicherweise aufwendiges Kontohopping betreiben. Und dabei immer die genauen Bedingungen beachten: Neben dem Zeitaufwand können Gebühren für eine verpflichtende Kontoeröffnung anfallen.

Eine Einlagensicherung besteht bei deutschen Banken bis mindestens 100.000 Euro. Darüber hinaus kann die Gefahr eines Kapitalverlustes bestehen, wenn das Bankinstitut in Schieflage gerät.

Auch wenn nach langen Nullzinsjahren wieder nominal positive Zinsen gewährt werden, droht bei Tagesgeldern und auf Cashkonten in der Regel noch immer realer Kaufkraftverlust. Das heißt, nach Abzug der Inflation wird auch hier das eingezahlte Geld immer weniger Wert.

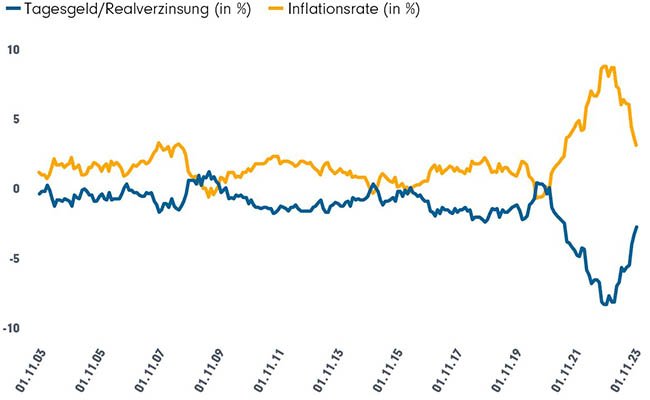

Tagesgeld: Negative Realverzinsung als Dauerphänomen

Habenzinsen Banken / Sichteinlagen von Privatkunden mit höherer Verzinsung – Realverzinsung. Von November 2003 bis November 2023. Quelle: Statista/Deutsche Bundesbank. Stand/Abruf 22.01.2024

Fazit: Tagesgeld oder Cashkonto können den Kaufkraftverlust allenfalls abmildern. Wer nennenswertes Kapital länger dort belässt, wird vorhersehbar mit möglicherweise deutlichen Kaufkraftverlusten rechnen müssen. Geeignet ist es, um „Notgroschen“ für Notfälle zurückzulegen, wie etwa dringende Reparaturen. Verbraucherzentralen empfehlen, etwa zwei bis drei Netto-Monatsgehälter auf Cashkonten oder im Tagesgeld zu parken – aber nicht mehr.1

Was ist beim Festgeld zu beachten?

Vorteile: Auch hier steht das einfache Konzept mit hoher Transparenz des zugesagten Anlageergebnisses im Vordergrund. Zeitraum der Festlegung, Zinsen, Termin der Rückzahlung des Kapitals – alles ist von Anfang an bekannt. Tendenziell wird die Bindung des angelegten Kapitals über einen längeren Zeitraum mit höheren Zinsen als beim täglich verfügbaren Tagesgeld belohnt.

Nachteile: Die Festlegung des Kapitals auf den vereinbarten Zeitraum hat aber auch nachteilige Aspekte. So kann über das Kapital nicht flexibel verfügt werden, wenn es einmal dringend liquide benötigt wird oder sich bessere Anlagemöglichkeiten bieten. Auch beim Festgeld lohnt der genaue Blick auf die Konditionen. So werden mitunter attraktive Zinszusagen nur für einen ersten Anlagezeitraum gemacht – Verlängerungen erfolgen dann zu weniger vorteilhaften Bedingungen.

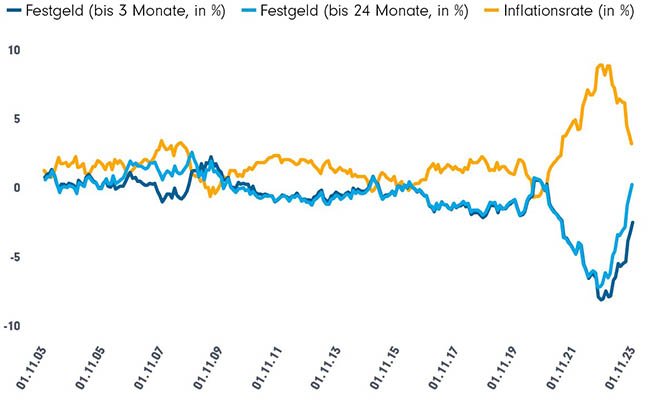

Auch beim Festgeld gilt: Die Jagd nach den besten Angeboten kann zeitaufwendig sein und Kosten bei einem möglicherweise fälligen Bank- oder Kontowechsel müssen beachtet werden. Auch hier gilt die Mindesteinlagensicherung. Und trotz der möglicherweise höheren Verzinsung kann die reale Rendite nach Berücksichtigung der Inflation oft noch immer negativ sein, wie aktuelle Zahlen der Bundesbank belegen (siehe Grafik).

20 Jahre Festgeld: Positive Realrenditen sind selten

Realzinssätze Banken DE / Neugeschäft / Einlagen privater Haushalte, vereinbarte Kündigungsfrist bis 3 Monate. Von November 2003 bis November 2023. Quelle: Statista/Deutsche Bundesbank. Stand/Abruf 22.01.2024

Fazit: Festgeld kann die bessere Alternative zu Tagesgeld sein, wenn Kapital einerseits zuverlässig über einen planbaren Zeitraum nicht benötigt wird, aber andererseits (noch) keine Entscheidungen über eine längerfristige Kapitalanlage getroffen werden können oder sollen. Wichtig ist jedoch, auch beim Festgeld die reale Rendite im Blick zu behalten sowie Aufwand und Kosten für Bank- oder Kontowechsel zu minimieren.

Was ist bei Geldmarktfonds zu beachten?

Vorteile: Geldmarkfonds oder Geldmarkt-ETFs sind eine zum Schutz von Anlegerinnen und Anlegern EU-weit seit 2017 streng regulierte Anlageform, die auf geringe Wertschwankungen abzielt. Es handelt sich um eine Anlageform von hoher Stabilität, die sich durch große Streuung des Risikos, kurze (Rest-) Laufzeiten und höchste Bonität der enthaltenen Wertpapiere auszeichnet. All diese Sicherungsmerkmale gelten unabhängig vom Anlagevolumen – also auch weit jenseits von 100.000 Euro.

Geldmarktfonds bieten eine Rendite ähnlich der von Festgeldangeboten – bei gleichzeitiger Flexibilität. Denn Fondsanteile können jederzeit verkauft werden und so Liquidität zur Verfügung stellen.

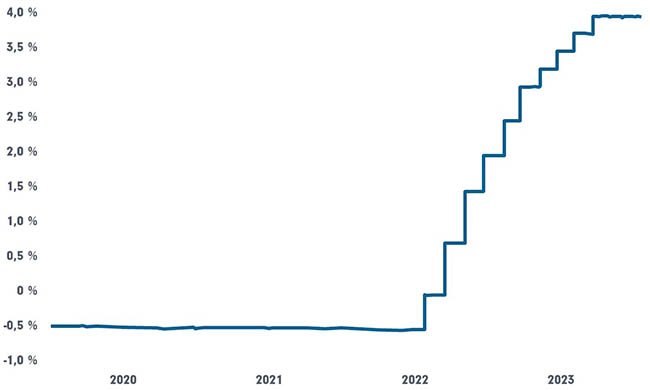

Die Verzinsung von Geldmarktinstrumenten (die Wertpapiere in Geldmarktfonds), mit denen sich z. B. Banken kurzfristig mit Kapital versorgen, orientiert sich an der Euro Short-Term Rate (€STR), die von der EZB regelmäßig ermittelt wird (aktuell etwa 3,9%2). Dadurch können Anlegende erwarten, dass sich zum Beispiel die Rendite ihres Investments in einen Geldmarktfonds erhöht, wenn die Zinsen steigen – und das „automatisch“ ohne aufwendigen Angebotsvergleich und umständliches Kontohopping.

Geldmarktfonds: „Automatische“ Renditeanpassung orientiert an der €STR (Werte in %)

Volumengewichteter getrimmter Durchschnittskurs (Zinssatz €STR) von Januar 2020 bis Januar 2024. Quelle: Statista/Deutsche Bundesbank, Stand 22.01.2024

Nachteile: Besonders bei extrem kurzfristigem Parken von Kapital sollten die Kosten dieser Anlageform beachtet werden. Ebenso Entgelte, die für den Erwerb und den Verkauf der Fondsanteile anfallen.

Trotz aller Vorkehrungen der Regulierungs- und Aufsichtsbehörden besteht zudem ein geringes Schwankungsrisiko, das Anlegende beachten und tolerieren müssen. Eine Kapitalgarantie wird nicht gegeben – die Anforderung höchster Bonität bei kurzer Restlaufzeit an die enthaltenen Wertpapiere lässt Ausfälle aber eigentlich nicht erwarten.

Im Überblick: Das zählt bei der Geldanlage in Festgeld & Co.

Zum schnellen Vergleich der drei Geldanlageformen haben wir für Sie eine Übersicht der wichtigsten Eigenschaften erstellt.

Eigenschaften von Tagesgeld, Festgeld, Geldmarktfonds

Darstellung zur Illustration

Alles schon drin: FFB FondsdepotPlus

Wer über ein FondsdepotPlus verfügt, kann direkt auf eine breite Auswahl von über 100 Geldmarktfonds und -ETFs zugreifen. Auch Festgeldangebote deutscher Banken sind unmittelbar aus dem Abwicklungskonto des FFB FondsdepotPlus abrufbar – ohne Aufwand und Kosten möglicher Kontoneueröffnungen.

Mit dem FFB FondsdepotPlus können Anlegerinnen und Anleger also bestens den Überblick über ihre kurzfristigeren Geldanlagen behalten. Und das Kapital steht unmittelbar zur Investition bereit, sobald Entscheidungen zur längerfristigen Kapitalanlage getroffen werden.

Mehr erfahren über die Einlagensicherung bei Bankeinlagen, Hintergründe zur strengen Regulierung von Geldmarktfonds? Hier.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicher, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Fußnoten:

1 „Effektiv sparen“, https://www.verbraucherzentrale.de/wissen/geld-versicherungen/kredit-schulden-insolvenz/effektiv-sparen-auch-mit-kleinem-budget-87610, Abruf 21.01.2024

2 Quelle; Deutsche Bundesbank, 22.01.2024

Downloads für Ihre Beratung:

Weitere Praxistipps

- 2025/06/09 Chartanalyse: Spannend – aber auch sinnvoll?

- 2025/04/15 ETFs: Risiken beim „passiven“ Anlegen beachten

- 2025/03/21 Der Index – ein Kunstprodukt

- 2025/03/08 VIX: Was bedeutet das „Angstbarometer“

- 2025/02/24 Geldanlage verstehen: Anlegen MIT Gegenparteirisiko

- 2025/02/10 Geldanlage verstehen: Anlegen OHNE Gegenparteirisiko

- 2024/08/19 Frühindikatoren auf dem Prüfstand

- 2024/02/13 Besser investieren mit diversifizierten Portfolios

- 2024/01/29 Tagesgeld, Festgeld, Geldmarktfonds – Pros & Cons

- 2024/01/09 Wie funktionieren Tagesgeld, Festgeld, Geldmarktfonds?

- 2023/10/06 Grundlagenwissen: Aktive und passive Investmentwerkzeuge

- 2023/02/20 Datenpanne – was tun?

- 2023/02/03 Phishing und E-Mail-Hacking

- 2023/01/19 Bestehen Sie den Passwort-Test?

- 2022/10/24 Digitalisierung: Tun, worauf es wirklich ankommt

- 2022/09/26 Kunden entwickeln statt Kunden haben

- 2022/09/21 Stress, lass nach: Wie Sie mehr schaffen bei weniger Arbeit

Ergebnisse gefunden

Das FFB Modellportfolio-Tool

Kernstück für ein zukunftssicheres Geschäftsmodell

Es ermöglicht nicht nur Vermögensverwaltern sondern auch Fondsanlagenvermittlern die kontinuierliche, effiziente Betreuung einer Vielzahl von Kundendepots mit breit diversifizierten Portfolios.

Strategien für Ihre Kundenportfolios:

Der Drei-Phasen-Plan für Argentiniens Neugestaltung | DPAM

Javier Milei reformiert Argentiniens Wirtschaft radikal. Inflation ist inzwis…

DPAM

Experten-Gastbeitrag

23. Juni 2025

Caroline Reyl: 20 Jahre Fokus auf Premiummarken | Pictet

Caroline Reyl reflektiert über zwei Jahrzehnte der Pictet Premium Brands Stra…

Pictet Asset Management

Experten-Gastbeitrag

04. Juni 2025

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025

Weitere Praxistipps:

Chartanalyse: Spannend – aber auch sinnvoll?

Einfach zahlenbasiert anlegen: So wird Chartanalyse oft dargestellt. Doch wen…

FFB

FIL Fondsbank

09. Juni 2025

ETFs: Risiken beim „passiven“ Anlegen beachten

Einfach in einen ETF auf den MSCI World anlegen. Das galt lange als erfolgver…

FFB

FIL Fondsbank

15. April 2025

Der Index – ein Kunstprodukt

Klassische Indizes dienen als Benchmarks für Aktienmärkte. Sie gelten als „ob…

FFB

FIL Fondsbank

21. März 2025