Wirklich krisenresistente Kapitalanlage gesucht? Dann besser in wirtschaftlichen Stressszenarien Anlageformen mit Gegenparteirisiken meiden, denn es könnte zu Ausfällen kommen. Eine Übersicht – auch als PDF für Ihre Kundinnen und Kunden.

In Zeiten politscher und wirtschaftlicher Umbrüche im globalen Maßstab wächst bei vielen Menschen das Bedürfnis, ihr wertvolles Kapital so anzulegen, dass es auch Krisen möglichst ohne vermeidbare Verlustrisiken übersteht.

Was passieren kann, wenn zum Beispiel das Wirtschafts- und Finanzsystem der Welt in seinen Grundfesten erschüttert wird, haben wir alle vor knapp 20 Jahren erlebt. In der globalen Finanzkrise gingen Milliardenvermögen weltweit verloren. Die zuvor „undenkbare“ Schließung einer Großbank wie Lehman Brothers mit über 150-jähriger Geschichte war dabei erst der Startschuss. In aller Welt mussten Finanzinstitute Insolvenz anmelden. Auch in Europa, wo Italien mit 19 und Österreich mit 18 Instituten am stärksten betroffen waren. In Deutschland mussten acht Banken ihre Türen schließen.1 Damals wurden viele andere Banken durch staatliche Interventionen gerettet, wenn sie als „systemrelevant“ klassifiziert wurden. Staaten spannten in diesen Fällen „Rettungsschirme“ auf, in vielen Ländern wurden die Verluste für „Kleinanleger“ durch Garantien abgemildert. Betroffen von diesen Verlusten waren insbesondere die klassischen Bankeinlagen – also Sparbücher, Sparkonten, Fest- und Tagesgelder.

Bankeinlagen: beliebt, aber nur begrenzt krisensicher

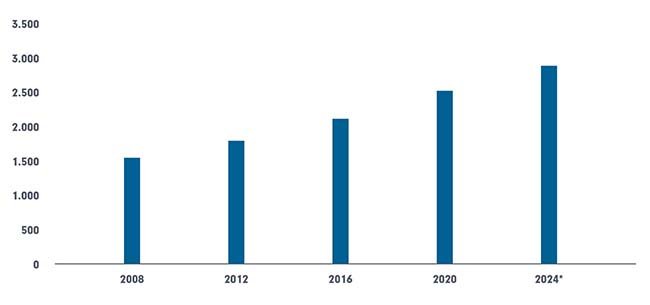

Sparkonten, Fest- und Tagesgelder gehören hierzulande noch immer zu den beliebtesten Formen der Kapitalanlage. Selbst nach der globalen Finanzkrise hat sich das in diesen Bankeinlagen angelegte Kapital bis heute fast verdoppelt (siehe Grafik).

Einlagen von Privatpersonen bei deutschen Banken (in Mrd. Euro)

*vorläufige Daten. Quelle: Statista / Deutsche Bundesbank, Januar 2025

Der Charme der Bankeinlage ist aus Sicht von Kundinnen und Kunden häufig ihre Einfachheit und Transparenz. Auch wenn die Renditen real – nach Abzug der Inflation – in jüngerer Zeit oft negativ waren: Die Zinsen sind in der Regel im Voraus vereinbart. Ebenso ist der Zeitpunkt bekannt, zu dem das Kapital wieder zur Verfügung stehen soll. Doch unter dieser scheinbar so verlässlichen Oberfläche liegen Risiken, die in wirtschaftlichen Stresssituationen zum Tragen kommen können – insbesondere Gegenparteirisiken.

Gegenparteirisiko? Was ist das?

Ein Risiko, das mit der Gegenpartei einer Abmachung oder eines Vertrages verbunden ist, besteht immer dann, wenn diese Gegenpartei allein dafür einsteht, dass ihre vertraglichen Verpflichtungen eingehalten werden. Eine Gegenpartei kann eine natürliche Person sein. In der Geldanlagepraxis handelt es sich in der Regel um Banken oder andere Finanzinstitute. Deren Versprechen, den vertraglichen Verpflichtungen nachzukommen, ist aber zunächst nur so sicher, wie das Institut stabil ist. Gerät es in Zahlungsschwierigkeiten und kann den mit der Anlage geschlossenen Vertrag nicht mehr erfüllen, können Anlegerinnen und Anleger leer ausgehen.

Um Kleinanlegerinnen und Kleinanleger zu schützen, gibt es nach den Erfahrungen aus der Finanzkrise die Einlagensicherung, die greift, wenn eine Bank als Vertragspartnerin ausfällt – allerdings nur bis zur Höchstgrenze von 100.000 Euro. Gerade für die großen Vorsorge- und Anschaffungsthemen reicht das aber oft nicht aus. Hier können Kapitalanlagevehikel ohne Gegenparteirisiko wie Investmentfonds oder ETFs besonders punkten.

Zertifikate: Einfachheit, Kosten, Risiken

Zertifikate können Anlegerinnen und Anlegern relativ einfach verständliche und verlockende Zusagen machen: Wie z.B. an der Wertentwicklung von Anlagemärkten oder Rohstoffen oder beliebten Werten teilhaben, einen Extra-Bonus kassieren, wenn der Basiswert, auf den gesetzt wird, einen gewissen Schwellenwert überschreitet oder an der Wertentwicklung eines Anlageklassenindexes teilhaben – die Möglichkeiten der Ausgestaltung von Zertifikaten sind beinahe unbegrenzt.

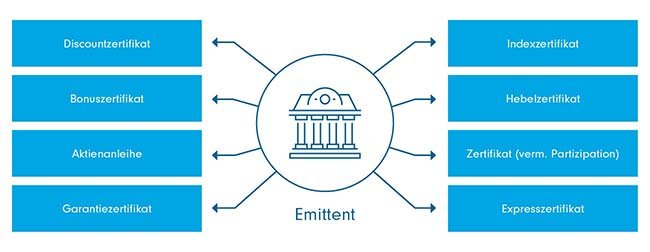

Gestaltungsvielfalt: Zertifikate

Beispielhafte Formen von Zertifikaten – nur zur Illustration. Darstellung: FFB

In aller Regel sind es Finanzinstitute wie Banken, die Zertifikate herausgeben. Um die aus Sicht von Anlegerinnen und Anlegern oft einfach zu verstehenden Versprechen zu gewährleisten, müssen die Institute im Hintergrund allerdings oft sehr komplexe Finanzkonstruktionen aufbauen, die nur schwer zu durchschauen sind. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als zuständige Behörde stuft daher Zertifikate als „komplexe Finanzinstrumente“ ein und setzt beim Anlegerprofil „erfahrene Anleger“ voraus, die in der Lage sind sollten, die mit der Anlage in ein Zertifikat verbundenen Risiken zu verstehen.2 Verbraucherschützer warnen regelmäßig vor möglicherweise hohen Kosten und Risiken von Zertifikaten.3

Wer nach einer krisensicheren Anlage sucht, sollte besonders beim Gegenparteirisiko aufmerksam werden. Denn in aller Regel sind Zertifikate Schuldverschreibungen der Institute, die sie herausgeben. Wie bei Bankeinlagen haben also Anlegerinnen und Anleger nur das Institut als Vertragspartner, das die Sicherheit des Kapitals und die Erfüllung der vertraglichen Verpflichtungen zusagt. Die Einhaltung der Zusagen ist also von der Liquidität des Instituts abhängig. Auch hier war die Lehman-Pleite ein ebenso berühmtes wie unrühmliches Beispiel: Gerade Zertifikate-Anleger verloren ihr Vermögen.

ETCs: Einfach in Rohstoffe investieren – nicht ganz so einfach

Rohstoffe können zur Diversifikation von Anlageportfolios beitragen, sofern sie Wertentwicklungen aufweisen, die weitgehend unabhängig von der bedeutenderen Anlageklasse wie Aktien oder Anleihen sind. Doch für Private Anlegerinnen und Anleger ist es schwierig, Rohstoffe wie beispielsweise Erze, Rohöl oder Getreide selbst zu erwerben und zu besitzen. Selbst der Kauf von Edelmetallen kann von Intransparenz bei der Preisbildung und relativ hohen Verwahrkosten beeinflusst sein.

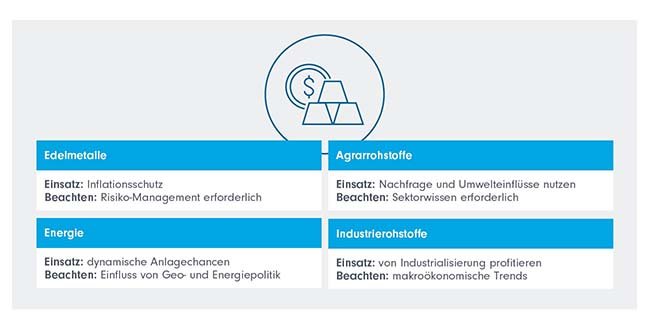

ETCs: Investition in unterschiedliche Rohstoffklassen

Beispielhafte Formen von Zertifikaten – nur zur Illustration. Darstellung: FFB

Doch gerade, wer krisensicher anlegen möchte, muss bei ETCs Abstriche machen. Denn auch bei diesen lauern Gegenparteirisiken. Dem Namen nach sind ETCs mit ETFs eng verwandt. In der Tat besteht die Gemeinsamkeit darin, dass beide Arten von Wertpapieren an Börsen gekauft und wieder verkauft werden. Doch danach endet die Gemeinsamkeit in der Konstruktion dieser Finanzinstrumente. Während ETFs ebenso wie klassische Investmentfonds als Sondervermögen im Falle einer Insolvenz von Fondsgesellschaft oder Depotbank geschützt sind, schlägt das Gegenparteirisiko bei ETCs in der Regel voll zu Buche. Denn unabhängig von der Weise, wie sie Rohstoffpreise nachbilden (durch physischen Kauf oder mithilfe von Derivaten), sind sie als Inhaberschuldverschreibungen verfasst. Sie sind damit Gegenparteirisken in Bezug auf das ausgebende Institut in gleicher Weise ausgesetzt wie etwa Zertifikate.

Fazit

Bankeinlagen, Zertifikaten und ETCs ist bei aller Unterschiedlichkeit gemeinsam, dass Anlegerinnen und Anleger mit ihnen als Spar- oder Investmentvehikeln Gegenparteirisiken eingehen. Diese können insbesondere in wirtschaftlichen Stresssituationen zu Tage treten. ETCs und Zertifikate können aber natürlich von erfahrenen Anlegerinnen und Anlegern für spezifische Zwecke der Diversifikation des Anlageportfolios eingesetzt werden, wenn Kosten und Transparenz stimmen.

Wer allerdings nach krisenresistenten Anlagen sucht, die auch einer globalen Finanzkrise standhalten, sollte sich eher bei Investmentfonds und ETFs umsehen. Diese schützen als Sondervermögen den Zeitwert des Investments von Anlegerinnen und Anlegern – auch im Fall der Insolvenz beteiligter Institute.

Die erste Folge der Kurzreihe „Geldanlage verstehen: Gegenparteirisiko“ beschäftigt sich mit Anlagevehikeln und Formen der Kapitalanlage, die kein Gegenparteirisiko enthalten. Ihre Kundinnen und Kunden erfahren, wie Fonds und ETFs als Sondervermögen aufgebaut sind und ihre Kapitalanlage schützen. Hier geht es zum Beitrag und zum Download-PDF für Ihre Kunden.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicher, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

1 Quelle: Weltbank

2 BaFin, 08.04.2020. Verbraucherschutz: Zertifikate auf einen Blick

3 Spiegel.de, „Verbraucherschützer warnen vor Zertifikaten“

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

Insights zum Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Experten-Gastbeitrag

31. Juli 2026

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

Experten-Gastbeitrag

13. Juli 2026

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Experten-Gastbeitrag

02. Juli 2026

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026