Klassische Indizes dienen als Benchmarks für Aktienmärkte. Sie gelten als „objektive“ Größen. In Zeiten von Umbrüchen ist es daher wichtig zu verstehen, dass sie Konstrukte mit gewissen Eigenschaften sind. Und die sollte man kennen (mit Kunden-PDF).

Indizes gibt es inzwischen sehr viele. Besonders im Zuge der Ausdifferenzierung von ETF-Angeboten wuchs ihre Zahl stark an. Manche wurden von sogenannten Indexanbietern entwickelt, andere enthalten als proprietäre das Investment-Know-how von Fondsgesellschaften und sind deren Eigentum.

Dieser relativ neuen und wachsenden Gruppe von Indizes stehen die „klassischen“ Vertreter ihrer Gattung gegenüber – vor allem im Aktienbereich: der MSCI World, der Dow Jones, der S&P 500, der DAX. Diese werden immer wieder zitiert, um „die“ Aktienmarktentwicklung zu beschreiben. Für viele Anlegerinnen und Anleger haben sie daher den Status eines objektiven Messinstruments für die Entwicklung der Aktienwerte in einem Markt. Doch ganz so einfach ist die Sache nicht. Denn auch diese bekannten Indizes, an denen sich unzählige Anlageprodukte – sowohl aktive Publikumsfonds als auch ETFs – orientieren oder auch der Aufbau des eigenen Portfolios, sind letztlich Kunstprodukte. Es sind konstruierte, regelgebundene Messverfahren – doch diese Regeln haben ihre Eigenheiten und sie können sich auch ändern. Es lohnt sich also, sich näher mit den geläufigen Indizes auseinanderzusetzen.

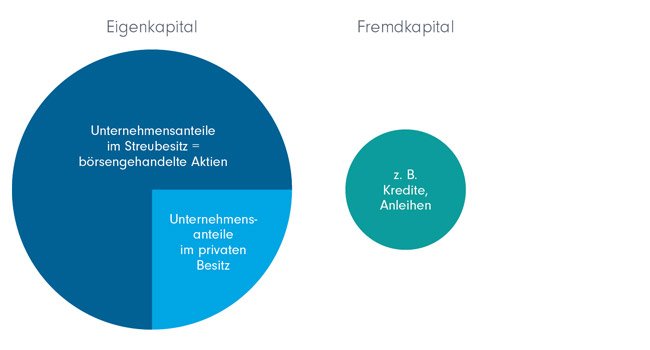

Die Basis: Aktien im Streubesitz

Aktien sind eine Form des Eigenkapitals von Unternehmen. In der Unternehmensfinanzierung – und hier vor allem zur Finanzierung von Investitionen – stehen den Unternehmen grundsätzlich zwei Wege offen: Die Fremd- oder Eigenkapitalausstattung kann erweitert werden. Häufig geschieht beides abgestimmt auf verschiedene Zwecke zeitgleich. Ein börsennotiertes Unternehmen, das seine Eigenkapitalbasis erweitern möchte, kann dies über den regulierten Prozess der Aktienemission an einer Börse machen. Mit den dort gehandelten Aktien stellen die Aktionäre dem Unternehmen dann weiteres Eigenkapital zur Verfügung und werden Miteigentümer dieses Unternehmens.

Grundlagen der Kapitalstruktur aus Unternehmenssicht

Darstellung zu illustrativen Zwecken. FFB

Erster wichtiger Punkt ist also: Aktienindizes geben die zugrunde gelegte Unternehmenslandschaft und die „Unternehmensgrößen“ nur unter der Perspektive der an der Börse frei gehandelten Anteile wieder (eng. „free float“). Deutsche Großunternehmen wie BMW oder VW beispielsweise sind noch etwa zur Hälfte oder deutlich mehr als der Hälfte in Händen der Eignerfamilien1 – das schmälert Zahl und Wert der Aktien im Streubesitz.

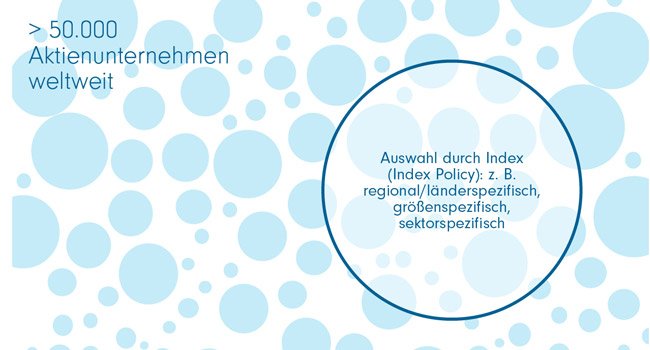

Die Auswahl: Abhängig von der Index Policy

Welche Aktien aus welchen Aktienmärkten sich überhaupt für die Berücksichtigung in einem Aktienindex qualifizieren, hängt von der Policy des Index ab. Darin finden sich zum Teil objektivierbare Größen wie Länder- oder Branchenzugehörigkeit oder auch Größe der Marktkapitalisierung von Aktienunternehmen (mehr dazu im nächsten Abschnitt). Es gelten aber auch Regeln, bei denen der Indexanbieter seinen Ermessenspielraum nutzt. Beispielsweise, wenn es um die Aufnahme eines Landes in einen globalen Index geht. So wurde 2016 die Initiative Südkoreas vom Indexanbieter MSCI abgelehnt, in den globalen Index für entwickelte Länder („developed marktes“) aufgenommen zu werden. Begründet wurde dies mit Kapitalverkehrsbeschränkungen, die den Zugang zum koreanischen Aktienmarkt einschränkten. Andere Indexanbieter wie FTSE oder S&P kamen dem Ansinnen Südkoreas nach und nahmen Aktien des Landes in ihre entsprechenden globalen Indizes auf.

Jeweilige Index Policy fokussiert auf Teile des globalen Aktienuniversums

Darstellung zu illustrativen Zwecken. FFB

Das globale Aktienuniversum

Die meisten der gut 50.000 Aktienunternehmen weltweit sind im asiatisch-pazifischen Raum notiert. Rund 32.000 sind es an den dortigen Börsen mit Schwerpunkten in China, Indien und Australien. Der amerikanische Kontinent (mit Schwerpunkt USA) sowie Europa und der nahe Osten (EMEA-Region) folgen ungefähr gleichauf mit jeweils gut 10.000 Aktienunternehmen.2

Änderungen der Index Policy

Am Beispiel der Aufnahme Südkoreas in globale Indizes wurde es schon angesprochen: Die Regeln, nach denen ein Index Aktien berücksichtigt, können sich über die Zeit ändern. Jüngeres Beispiel aus der Geschichte des deutschen Aktienmarktes: Die Erweiterung des DAX von 30 auf nun 40 Aktientitel. Weil Indizes möglichst transparente Orientierung bieten sollen, werden in eine Änderung der Auswahl-Regeln (Policies) für einen Index die verschiedensten Interessengruppen eingebunden. Beim Indexanbieter MSCI können zum Beispiel Änderungsanträge gegenüber dem Equity Index Committee (EIC) geltend gemacht und begründet werden. Dieses Komitee entscheidet darüber, ob das Thema verfolgt werden soll und sich Konsultationen anschließen sollen. In diese werden verschiedene Gruppen einbezogen: Aktionäre, Berater für Kapitalmarktteilnehmer, aktive und passive Asset Manager und zum Beispiel Börsenhändler. Diese Konsultationen sind nicht bindend. Aber der Indexanbieter wird sie vor seiner autonomen Entscheidung berücksichtigen. Im Fall von MSCI ist für solche Entscheidungen das Index Policy Committee (IPC) verantwortlich. Die Entscheidungen werden immer dokumentiert und veröffentlicht. Nur so kann ein Index als verlässliche transparente Benchmark dienen.

Die Gewichtung: Marktkapitalisierung

Traditionelle Aktienindizes sollten immer die Entwicklung eines Aktienmarktes und seiner „wichtigen“ Unternehmen widerspiegeln. Deshalb sind sie in der Regel marktkapitalisierungsgewichtet. Das bedeutet: Je größer der Wert der frei an der Börse gehandelten Aktien eines Unternehmens ist, desto größer sein Anteil am Index.

Berechnung der Marktkapitalisierung eines Aktienunternehmens

Beispielhafte Darstellung zu illustrativen Zwecken. FFB

Die Folge dieses Gewichtungsmodells: Je besser sich der Kurswert einer Aktie entwickelt, desto größer wird ihr Anteil am Index. Wer sich mit seinem Investment an Indizes orientiert, sollte sich dessen bewusst sein. Denn es bedeutet auch: Bei einer Umkehr lange wirksamer Trends können marktkapitalisierungsgewichtete Indizes in ihrer Entwicklung besonders betroffen sein. Denn sie enthalten einen erhöhten Anteil von Titeln, die vom vorangegangenen Trend besonders profitiert haben.

Die Berechnung: oft minutengenau, aber schwellenabhängig

In aller Regel werden die Indizes automatisch untertags immer wieder berechnet – oft minutengenau. Denn die Kurswerte einzelner Aktien ändern sich durch Angebot und Nachfrage an den Börsenplätzen permanent. Zur Indexberechnung werden die Kurswerte der enthaltenen Aktien gewichtet (nach dem Anteil gem. Marktkapitalisierung) und summiert. Bei internationalen Indizes spielt noch die Umrechnung in die Indexwährung eine Rolle. So werden beim MSCI World beispielweise alle Kurswerte der Aktien in ihren lokalen Währungen gemäß dem gerade aktuellen Wechselkurs zum US-Dollar berücksichtigt.

Erfahrene Marktteilnehmer schauen aber nicht unbedingt minütlich auf den Indexverlauf. Es gibt für einzelne Indizes besonders signifikante Tageszeiten. Bei einem Länderindex wie dem DAX ist das klarerweise der Tagesschlusskurs, wenn an der Börse der Handelstag endet und damit keine Kursbewegungen mehr folgen. Bei globalen Indizes, für die potenziell immer in irgendeiner Weltregion gehandelt wird, geben oft die Börsenschlusszeiten in den USA einen wichtigen Schwellenwert. Durch den hohen Anteil an US-Titeln am Index hat deren Preisbildung an den Börsen besonderen Einfluss auf die Indexentwicklung

Häufig zitiert: drei wichtige Indizes

Es gibt ein paar „Dauerbrenner“ unter den Indizes, die in der Börsenberichterstattung immer wieder genannt werden und auch oft in den Portfolios von Anlegerinnen und Anlegern eine besondere Rolle spielen. Für drei von diesen geben wir im Folgenden ein Röntgenbild, das Anlegerinnen und Anlegern helfen kann, die jeweiligen Indizes besser zu verstehen.

MSCI World Index

- Charakter: Der wohl bekannteste globale Aktienindex, auch Basis oft eingesetzter ETFs.

- Indexanbieter: MSCI (Fusion aus den US-Finanzdienstleistern Morgan Stanley Capital International und MSCI Barra).

- Aufbau: Der Index berücksichtigt global rund 1.400 Aktiengesellschaften in 23 entwickelten Märkten („devoloped markets“).

- Zu beachten: Schwellenländer – auch zum Beispiel China und Indien – sind nicht berücksichtigt. Durch die Marktkapitalisierungsgewichtung haben die USA aktuell mit rund 70 % Anteil ein starkes Übergewicht.

- Alternativen: Der MSCI All Country World Index (ACWI) aus demselben Haus, berücksichtigt auch Schwellenländer. Auch bei diesem ist der Anteil von US-Aktien hoch.

S&P 500 Index

- Charakter: Heute gebräuchlichster Index für den US-Aktienmarkt.

- Indexanbieter: S&P (vormals Standard and Poor’s Corporation, Rating- und Indexanbieter).

- Aufbau: Der Index berücksichtigt global rund 500 US-Aktiengesellschaften unterschiedlicher Branchen.

- Zu beachten: Aufgrund der in den USA dominierenden Big-Tech-Unternehmen können deren Aktien ein hohes Gewicht im Index erhalten.

- Alternativen: Der früher oft zitierte „Dow Jones“ wird heute weniger beachtet. Mit vollem Namen heißt er „Dow Jones Industrial“-Index. Das weist auf den heute zunehmend marginalisierten Branchenfokus hin.

DAX 40

- Charakter: Das Börsenbarometer für deutsche Aktien.

- Indexanbieter: Deutsche Börse AG.

- Aufbau: 40 der größten deutschen Unternehmen. Auf und Absteiger werden regelmäßig ermittelt.

- Zu beachten: Aus der Unternehmenslandschaft ist der volkswirtschaftlich wichtige Mittelstand nicht berücksichtigt.

- Alternativen: M-DAX oder S-DAX, die auch Hunderte der deutschen Aktienunternehmen umfassen, die eine geringere Marktkapitalisierung aufweisen.

Fazit

Indizes können als wichtige Hilfsmittel der Orientierung und Leitfaden für das eigene Investment dienen. Allerdings sollte man wissen, wie sie aufgebaut sind. Besonders die Marktkapitalisierung als Gewichtungsgröße hat wesentliche Einflüsse.

In Zeiten der Umorientierung oder Trendumkehr an den Aktienmärkten weisen Indizes in der Regel die Neigung auf, in ihrer Titelgewichtung alte Trends fortzuschreiben. Durch ihre höhere Gewichtung im Index wird dieser von nachlassenden Kursen wichtiger Konstituenten stark in Mitleidenschaft gezogen.

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicherer, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Quellen:

1Private-banking-magazin.de, „Die Top 10 deutscher Unternehmen in Familienbesitz“, 27.10.2022

2 World Federation of Exchanges, Stand: Dezember 2024

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

ACATIS Datini Valueflex Fonds – seit 2008 erfolgreich

Performance kann viel besser durch das Ergreifen von Chancen erzielt werden a…

ACATIS Investment

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026