Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut für Vermögenssicherung & Asset Management. Er gibt wertvolle Tipps, wie Sie mithilfe der Verhaltensökonomie auf typisches, oft emotionales Kundenverhalten reagieren können.

Es klingt paradox, bewahrheitet sich aber immer wieder: Finanzberaterinnen und Finanzberater sind erfolgreicher, wenn sie im Kundengespräch weniger über Produkte sprechen und mehr über Anlageprinzipien und Regeln. Warum? Das beantwortet die Behavioral Finance.

In Teil 1 dieser Serie haben Sie die Grundlagen der Verhaltensökonomie bereits kennengelernt und erfahren, wie neurobiologische Muster Anlageentscheidungen beeinflussen. In Teil 2 konnten Sie lesen, wie Sie konstruktiv auf typische Kundeneinwände reagieren können. Hier, im dritten und letzten Teil der Serie, geht es um die stillen Renditebremsen im Depot: überhöhte Kosten durch Aktionismus, fehlende Depotbeobachtung und suboptimale Anlagestruktur.

Prozesse erklären

Viele Finanzberaterinnen und -berater erklären vor allem Anlageprodukte. Das ist naheliegend, denn um die geht es am Ende in der Beratung. Allerdings kommen im Gespräch mit den Kundinnen und Kunden dabei häufig die Prozesse zu kurz. Mit anderen Worten: Es wird zu wenig darüber gesprochen, welche Investmentprinzipien hinter einer Empfehlung stecken und warum sich deshalb eine bestimmte Anlage besonders anbietet.

Produktverkauf vs. Regelwerk-Beratung

Genau hier jedoch beginnt differenzierte Beratung: Mithilfe der Behavioral Finance verstehen Sie das typische Anlageverhalten Ihrer Kundinnen und Kunden besser und Sie können darauf mit nachvollziehbaren Regeln reagieren. Die folgenden drei Tipps helfen Ihnen dabei.

Hinweis:

Mehr Hintergrund zur Verhaltensökonomie können Sie hier nachlesen.

Tipp 7: Regeln verkaufen, nicht Produkte

Als Finanzberaterin oder -berater mit Erfahrung wissen Sie genau, welches Produkt sich wann für Ihre Kundin oder Ihren Kunden eignet. Nun kommt es darauf an, dem Beratungsgespräch den richtigen Fokus zu geben. „Dieser Fonds hat mich überzeugt“, ist ein eher schwaches Argument. Viel einleuchtender klingt: „Diese Regeln haben sich über mehrere Marktzyklen bewährt.“ So lenken Sie den Blick weg vom Produkt und hin zu den Regeln für gutes Investment. Das ist nachvollziehbar und lässt sich jederzeit überprüfen.

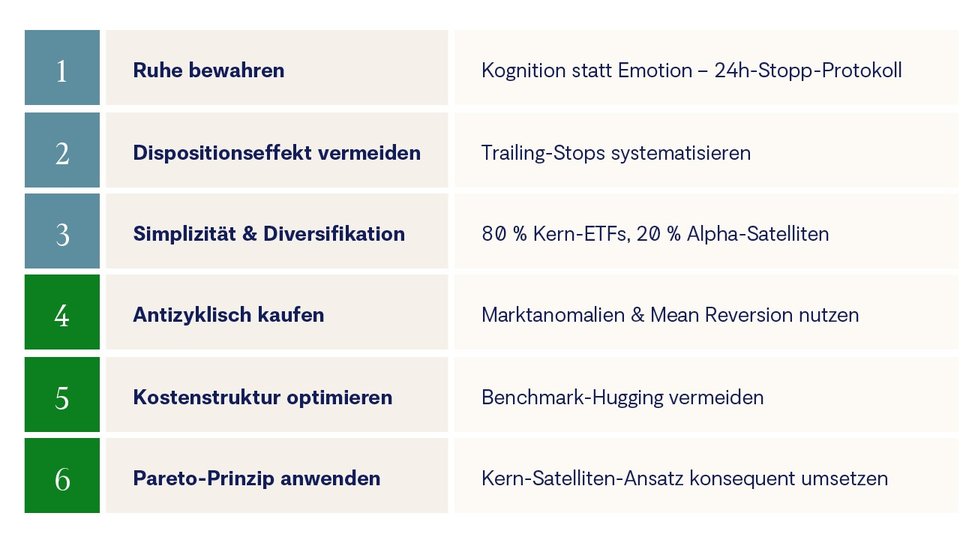

Diese Art der Gesprächsführung können Sie um die sechs goldenen Beratungsregeln ergänzen, die Sie bereits aus Teil 2 dieser Serie kennen.

Die 6 goldenen Beratungsregeln

Praxis-Tool: Der Aktivitäts-Illusions-Test

Viele Privatanlegerinnen und -anleger verfallen beim Investment in Aktionismus nach dem Motto: „Viel hilft viel.“ Darauf können Sie in der Beratung mit zwei fiktiven Portfolios reagieren, die für sich selbst sprechen. In einem Portfolio wurden zwölf Transaktionen im Jahr vorgenommen, im anderen nur zwei. Beide erzielten zwar eine ähnliche Bruttorendite, die Nettorendite hingegen fiel sehr unterschiedlich aus – zugunsten des Portfolios mit wenigen Transaktionen. Legen Sie Ihren Kundinnen und Kunden diese Portfolios zum Vergleich vor und fragen Sie: „Mit welchem Portfolio haben Sie am Ende mehr verdient?“ Die Zahlen sprechen für sich.

Tipp 8: Volatilität neu einordnen

Manche Begriffe haben Signalwirkung, Volatilität zum Beispiel. Wo Profis an Chancen denken, hören viele Privatanlegerinnen und -anleger vor allem Risiko. Reagieren Sie im Beratungsgespräch auf diese Sorge, indem Sie die Perspektive Ihrer Kundinnen und Kunden erweitern. Das gelingt etwa mit dem Satz: „Volatilität ist kein Defekt des Kapitalmarkts, sondern der Eintrittspreis für Rendite.“

Praxis-Tool: Kosten-Rendite-Vergleich

Nutzen Sie das Gespräch über Volatilität, um eine Kosten-Rendite-Rechnung über zehn Jahre anzustellen. Der Vergleich mit einem transparenten ETF-Kern macht den Effekt von Gebühren konkret und nachvollziehbar. Dafür vergleichen Sie zwei Portfolios: ein aktiv gemanagtes und eines mit transparentem ETF-Kern nach dem 80/20-Prinzip. Wenn Sie die Kostendifferenz auf zehn Jahre hochrechnen, springt der Kosteneffekt sofort ins Auge.

Das INVIOS 80/20-Portfolio-Prinzip

Tipp 9: Mit einer Checkliste Fehlentscheidungen vorbeugen

Große institutionelle Investoren arbeiten ganz bewusst mit den Erkenntnissen der Behavioral Finance und arbeiten deshalb mit Checklisten. So vermeiden sie emotional geprägte Fehlentscheidungen. Diese Herangehensweise können Sie auch für Ihre Beratungspraxis nutzen. Etablieren Sie zum Beispiel einen regelmäßigen „Gesundheitscheck“ für das Depot Ihrer Kundinnen und Kunden. Prüfen Sie einmal im Quartal, ob sich an der Lebenssituation Ihrer Kundinnen und Kunden etwas geändert hat, ob die aktuelle Allokation noch der ursprünglich gewählten Strategie entspricht und ob es Satellitenpositionen gibt, die das vereinbarte Risikoprofil überschreiten. Mit diesem regelmäßigen Check ist das Portfolio stets up to date und für mögliche Kursrückgänge gerüstet.

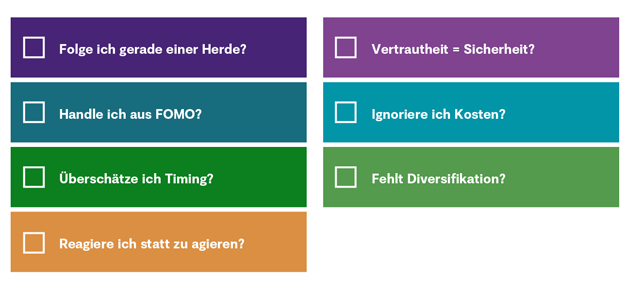

Praxis-Tool: Die 7-Sünden-Kontrolle vor jeder Anlageentscheidung

Ihre Kundinnen und Kunden kennen sich meist nicht mit Behavioral Finance aus, Sie aber schon. Deshalb erkennen Sie genau, wenn bei der Anlage gefährlich viel Emotion im Spiel ist. Die sieben Kontrollfragen können Sie Ihren Kundinnen und Kunden an die Hand geben, damit sie diese für sich selbst vor jeder Anlageentscheidung beantworten. Auf jeden Fall aber können Sie die Fragen beantworten und Investments so auf den Prüfstand stellen.

Die 7-Sünden-Kontrolle – vor jeder Anlageentscheidung

Fazit

Ihre Anlageberatung ist dann besonders erfolgreich, wenn Sie klare Investmentprinzipien vermitteln, denen Ihre Kundinnen und Kunden auch in unruhigen Marktphasen folgen können. Das gibt Orientierung und schafft Vertrauen. Beides ist mit der Konzentration auf Produkte allein nur schwer erreichbar.

Die drei Beiträge der Serie im Überblick

Teil 1: Warum gute Anleger Fehler machen

Drei Tipps aus der Verhaltensökonomie, wie Sie typische Einwände erkennen, darauf reagieren und Fehlentscheidungen abwenden.

Teil 2: Drei Einwände, die gute Berater lieben

Zögern die Kundinnen und Kunden, liegt das selten am Produkt. Drei Tipps, wie Sie Widerstand in Vertrauen verwandeln und aus Einwänden Abschlusschancen machen.

Teil 3: Warum Regeln immer wertvoller sind als Produkte

Klare Anlageregeln sind die wirkungsvollste Antwort auf irrationale Impulse. Drei Tipps, wie Sie Anlageprinzipien nachvollziehbar und anwendbar machen und so auf Verhaltensökonomie reagieren.

Kein Thema mehr verpassen. Einfach für den Berater-Newsletter der FFB hier anmelden.

Kennen Sie die verschiedenen Services, mit denen die FFB Ihre Beratungspraxis unterstützt? Erfahren Sie beispielsweise, wie Sie erfolgreiche Kundengespräche führen oder was beim Umzug Ihrer Kundschaft wichtig ist auf FFB Fondsgespräche.

Strategien für Ihre Kundenportfolios:

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026