Übersicht

ÜbersichtDrei Jahre nach Auflage des DWS Invest Conservative Opportunities zieht Fondsmanager Thomas Graby Bilanz. Trotz schwieriger Marktbedingungen hat der Mischfonds den Anlegern nicht zu viel versprochen.

- Der DWS Invest Conservative Opportunities war 2019 angetreten, um risikoaversen Anlegern bei moderaten Kursschwankungen die Chance auf eine positive Rendite zu ermöglichen.

- Trotz Corona, Inflation und Ukraine-Krieg ist es Fondsmanager Thomas Graby bisher gelungen, dieses Ziel in den ersten drei Jahren zu erreichen.

- Das größte wirtschaftliche Risiko sieht er im Dilemma der Notenbanken, trotz einer möglichen Rezession die Zinsen wegen der hartnäckigen Inflation nicht senken zu können.

Mischfonds haben im Anlagemix der Investoren über die Jahre erheblich an Bedeutung gewonnen1. Entsprechend viele Produkte gibt es auf dem Markt. Was zeichnet den DWS Invest Conservative Opportunities aus?

Sein wesentliches Merkmal ist das Ziel, das wir den Kunden gegeben haben, nämlich die Erwirtschaftung einer überdurchschnittlichen Rendite und dabei eine Volatilität2 von annualisiert zwei bis fünf Prozent nicht zu überschreiten. Um die dafür nötige Flexibilität zu erhalten, haben wir bewusst darauf verzichtet, wie sonst üblich für den Fonds eine Benchmark3 zu definieren. Stattdessen haben wir eine Risikokomfortzone festgelegt, innerhalb der wir eine optimale Rendite anstreben. Die Frage lautet also, welche Anlageklassen, zum Beispiel Staatsanleihen, Unternehmensanleihen oder Aktien, zu einem bestimmten Zeitpunkt das beste Chance-Risiko-Profil aufweisen. Um der hohen Flexibilität gerecht werden zu können, setzen wir zum Ausgleich auf einen strikten Risikomanagementprozess und überprüfen die Ergebnisse des Fonds regelmäßig. Innerhalb der DWS-Fondspalette von DWS Concept Kaldemorgen, DWS (Invest) Muti Opportunities und DWS ESG Dynamic Opportunities sind wir damit der Fonds, der am defensivsten ausgerichtet ist, was sich an den geringen Wertschwankungen und den maximal möglichen Kursrückgängen zeigt. Im Gegenzug müssen wir aber dadurch natürlich Abstriche beim Renditepotenzial hinnehmen.

Welche Überlegungen haben die DWS dazu bewogen, den Fonds im September 2019 aufzulegen?

Durch Gespräche mit Kunden und dem Vertrieb haben wir festgestellt, dass sich eine Reihe von Anlegern einen Fonds wünscht, der besonders defensiv aufgestellt ist. Insbesondere angesichts des Niedrigzins-Umfelds war es diesen Anlegern nur noch bedingt möglich, geeignete Kapitalanlagen oder Fonds zu finden, die ihrem Wunsch nach Rendite bei möglichst wenig Risiko nahekamen. Denn man darf nicht vergessen, dass bei steigenden Zinsen, wie wir es in den vergangenen Monaten erlebt haben, die Kurse von Anleihen zum Teil deutlich abrutschen und das Ziel des Kapitalerhalts gefährden können. Weil typische defensive Anleihen- wie auch Multi-Asset -Fonds (Mischfonds) in der Regel stark in Anleihen investiert sind, tragen sie diesem Risiko unserer Einschätzung nach nicht ausreichend Rechnung. Deshalb haben wir für den DWS Invest Conservative Opportunities einen Ansatz entwickelt, bei dem wir die Aktienkomponente etwas stärker betonen. Zudem war es uns wichtig, angesichts der niedrigeren Renditeerwartung unseres Produkts gegenüber offensiveren Fonds die Anleger bei den Kosten zu entlasten.

Für welchen Anlegertypus kann der Fonds besonders geeignet sein?

Wir wollen in erster Linie Anleger ansprechen, die einen gewissen Zeithorizont mitbringen und bei möglichst überschaubarem Risiko Renditechancen wahrnehmen wollen. Das war zuletzt mit dem klassischen Sparbuch oder defensiven Anleihe- oder Multi-Asset-Fonds kaum noch möglich. Allerdings darf man den Fonds nicht wie ein Festgeldkonto verstehen, dessen Guthaben jeden Tag, wenn auch nur um geringe Beträge, nach oben läuft. Natürlich müssen wir Marktrisiken eingehen, aber wir sind der Meinung, dass man über zwei bis drei Jahre mit dem Fonds durchaus eine positive Rendite erzielen kann. Positive Renditen können nicht garantiert werden.

In den drei Jahren seit Auflage des Fonds mussten die Kapitalmärkte nicht nur die Auswirkungen einer Pandemie verkraften. Zuletzt setzten auch Inflations4 - und Rezessionssorgen5 sowie die politische Unsicherheit im Zuge des Ukraine-Kriegs den Kursen erheblich zu. Wie hat sich der DWS Invest Conservative Opportunities vor diesem Hintergrund geschlagen?

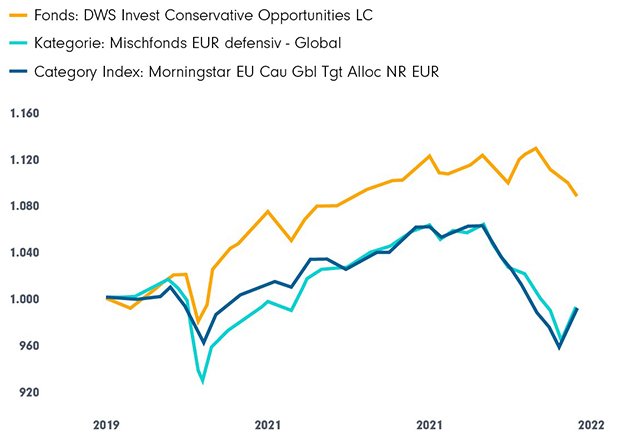

Die vergangenen drei Jahre waren in der Tat alles andere als einfach. Aber sowohl während des Corona-Crashs, als auch beim Kursverfall am Anleihenmarkt im Zuge steigender Notenbankzinsen haben sich unser Risikomanagement und unser flexibler Ansatz bewährt. Seit Auflage des Fonds im September 2019 konnten wir per Ende Juli 2022 eine Rendite von insgesamt 9,58 Prozent erzielen6, was pro Jahr 3,18 Prozent entspricht. Erreicht haben wir das u.a., indem wir im Corona-Crash alle Bestandteile teilweise absicherten, kurz nach dem Corona-Crash auf Unternehmensanleihen mit gutem Renditeprofil gesetzt haben und so der Fonds bereits nach gut drei Monaten wieder sein Vor-Corona-Niveau erreicht hat. Auch im ersten Halbjahr 2022 konnten wir durch Risikoreduktion etwa im Anleihenbereich Verluste vermeiden. Im für Anleger sehr erfolgreichen Jahr 2021 konnten wir trotz unseres defensiven Profils ordentliche positive Renditen erzielen. Damit heben wir uns von der Vergleichsgruppe der gemischten defensiven Fonds ab, die nach Zahlen des Analyseunternehmens Morningstar zum Teil in den vergangenen drei Jahren kaum einen Wertzuwachs erzielt hat7.

Der DWS Invest Conservative Opportunities im Vergleich

Copyright © 2022 Morningstar Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen 1. sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; 2. dürfen nicht vervielfältigt oder verbreitet werden; und 3. deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

Im ersten Halbjahr 2022 haben die drei wichtigsten Anlageklassen Aktien, Anleihen und Gold erheblich an Boden verloren. Mit welcher Strategie haben Sie es geschafft, den Fonds dennoch solide zu halten?

Wir haben uns frühzeitig, schon im vergangenen Jahr, auf einen Zinsanstieg eingestellt, insbesondere in den USA, und unseren Bestand an Unternehmensanleihen massiv zurückgefahren. Die Lockdowns in China und der Ukraine-Krieg haben dann die von uns befürchtete Inflationswelle weiter verstärkt. Weil wir gleichzeitig auf fallende Kurse – steigende Zinsen – bei Staatsanleihen gesetzt haben, konnten wir durch die Kursverluste eine positive Rendite erzielen. Auch bei Aktien haben wir uns vorsichtig positioniert. Diese Vorsicht hat uns im Juli 2022, als die weltweiten Börsenkurse schlagartig anzogen, jedoch auch Rendite gekostet.

Wann ist für Sie der Zeitpunkt gekommen, Umschichtungen zwischen den einzelnen Anlageklassen im Fonds vorzunehmen?

Unser Team trifft die Entscheidungen sowohl auf quantitativer Basis, also anhand der Datenanalyse, als auch auf der Grundlage fundamentaler betriebswirtschaftlicher oder volkswirtschaftlicher Kriterien. Unter diesen Aspekten diskutieren wir regelmäßig die bestehende Fondszusammensetzung sowie neue Ideen. Umschichtungen erfolgen dabei in der Regel nicht auf einen Schlag, sondern wir arbeiten uns sozusagen in kleineren Schritten in Positionen hinein und heraus. Das kann das Risiko eines falschen Timings verringern. Grundsätzlich gibt es zwei Gründe für Umschichtungen: Zum einen, wenn erwartete Kursentwicklung und Risiko nicht mehr im Einklang stehen, etwa weil eine Aktie gut gelaufen ist und die Gefahr von Kursrückschlägen zugenommen hat. Oder weil sich unsere Risikoeinschätzung aufgrund bestimmter Faktoren wie beispielsweise Zinspolitik oder Inflation verändert hat. Der zweite Grund für Umschichtungen liegt darin, die Volatilität und den maximal möglichen Kursrückgang des Fonds zu begrenzen. Hier wirkt das Risikomanagement disziplinierend. Man muss sich das als laufenden Prozess vorstellen, bei dem wir nicht jeden Tag von Grund auf neu beginnen, sondern Schritt für Schritt an der optimalen Kombination aus Rendite und Risiko feilen.

Wie sind Sie momentan im Fonds positioniert?

Das größte wirtschaftliche Risiko, das ich derzeit für die Kapitalmärkte sehe, ist eine anhaltend hohe Inflation, d.h. eine Inflation über den Zielsetzungen der Notenbanken von typischerweise zwei Prozent, in Verbindung mit einer Rezession, also einer rückläufigen Wirtschaftsentwicklung. In diesem Szenario könnten die Notenbanken nicht wie sonst üblich mit Zinssenkungen gegensteuern und die Wirtschaft stabilisieren, sondern müssten eine Rezession tolerieren, um die wesentlich gefährlichere Inflation zu bekämpfen. Ein Gegenszenario dazu definiert sich wie folgt: Die Inflation normalisiert sich und die Notenbanken können mit Zinssenkungen eine stärkere Rezession verhindern, oder wir erleben gar derart robuste Wirtschaftsdaten, dass sogar von einer „weichen Landung“ gesprochen werden kann. Diese Hoffnung hat die Kurse an den Kapitalmärkten im Juli deutlich angeschoben. Wir bleiben mit dem Fonds defensiv aufgestellt, indem wir unsere Aktien und Unternehmensanleihen teilweise absichern. Zusätzlich haben wir unsere Shortpositionen8 bei US-Staatsanleihen eingedeckt und setzen teilweise bereits wieder darausolif, dass Anleger mit den US-Staatsanleihen den „sicheren Hafen“9 ansteuern. Sollte es tatsächlich zu einer tiefen Rezession kommen, sollten US-Staatsanleihen deutlich weniger Risiko aufweisen als Aktien oder Unternehmensanleihen.

Inzwischen ist die Zinswende in Europa und den USA eingeleitet. Werden dadurch die klassischen konservativen Anlagen wie Festgeld oder Anleihen wieder verstärkt in das Anlegerinteresse rücken?

Ich glaube, dass defensive Multi-Asset-Fonds unabhängig von den Rahmenbedingungen den Anlegern einen Mehrwert bieten können. Zudem muss man sich die Frage stellen, wie lange der laufende Zyklus von Zinserhöhungen überhaupt dauern kann. Wenn belastende Faktoren wie die Lieferkettenproblematik oder politische Risiken wie der Krieg in der Ukraine eine stärkere Rezession auslösen, müssten die Notenbanken wohl früher oder später wieder mit Zinssenkungen gegensteuern. Immer unter der Voraussetzung, dass wir die Inflation unter Kontrolle bekommen. Solange dies nicht geschafft ist, bieten aktive Fonds sicherlich die bessere Chance auf eine real positive Entwicklung des Kapitals.

Quellen

1 Quelle: https://www.bvi.de/uploads/tx_bvibcenter/2021-01_Fokus_Mischfonds_final.pdf, abgerufen am: 08.08.2022

2 Kurs-Schwankungsbreite des Fonds

3 Benchmark: Referenzindex, an dem sich das Fondsmanagement orientiert

4 Inflation: Nachhaltiger Anstieg des gesamtwirtschaftlichen Preisniveaus

5 Rezession: Phase, in der die Wirtschaftsleistung zwei Quartale hintereinander im Vergleich zu den Vorquartalen nicht wächst oder zurückgeht

6 Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: https://www.dws.de/gemischte-fonds/lu2034326236-dws-invest-conservative-opportunities-ld/, aufgerufen am 3.8.2022

7 Quelle: https://www.morningstar.de/de/funds/snapshot/snapshot.aspx?id=F00001445Z&tab=1, abgerufen am 04.08.2022

8 Positionen, die auf fallende Kurse setzen

9 Sicherer Hafen: umgangssprachliche Bezeichnung für eine Kapitalanlage, bei der der prognostizierte Rückfluss des Kapitals mit hoher Wahrscheinlichkeit über dem Wert des Kapitaleinsatzes liegt

Downloads für Ihre Beratung:

- Endkundenpräsentation: DWS Concept Kaldemorgen

- Beraterpräsentation: DWS Concept Kaldemorgen

- 2-Pager: DWS Concept Kaldemorgen

- Factsheet: DWS Concept Kaldemorgen

- Endkundenpräsentation: DWS ESG Dynamic Opportunities

- Beraterpräsentation: DWS ESG Dynamic Opportunities

- 2-Pager: DWS ESG Dynamic Opportunities

- Factsheet: DWS ESG Dynamic Opportunities

- Beraterpräsentation: DWS Invest Conservative Opportunities

- 2-Pager: DWS Invest Conservative Opportunities

- Factsheet: DWS Invest Conservative Opportunities

- Beraterpräsentation: DWS Multi Opportunities

- Factsheet: DWS Multi Opportunities

Anlageprodukte:

DWS Concept Kaldemorgen (LU0599946976)

DWS ESG Dynamic Opportunities (DE000DWS2XX7)

DWS Invest Conservative Opportunities (LU2034326236)

DWS Multi Opportunities (LU0989117667)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025

Active Now: Zeit für Diversifikation | DWS

Steigende Zinsen und geopolitische Risiken belasten US-Tech-Aktien und somit …

DWS

Experten-Gastbeitrag

03. April 2025

Zeit für Multi Asset | DWS

Nach Jahren minimaler Zinsen stürzen sich Anleger seit 2022 wegen der höheren…

DWS

Experten-Gastbeitrag

07. Februar 2025