Übersicht

Übersicht2025 könnte als Jahr der Unterschiede in die Geschichtsbücher eingehen. Die USA und Europa könnten – anders als bislang – auf abweichenden Zinspfaden wandeln. Und die Renditetreiber könnten andere gegenüber den Vorjahren sein. Ein Überblick.

Alles anders: Unter diesem Motto könnte das neue Jahr stehen. Die Divergenzen wachsen. Trumps Wahlsieg und die republikanische Mehrheit in beiden Häusern haben zu einer deutlichen Verschiebung der Wachstumserwartungen geführt. Wenn Donald Trump viele seiner Pläne und Ankündigungen Realität werden lässt, dürfte das in den USA zu erhöhtem Inflationsdruck führen. Damit könnten sich – zumindest vorübergehend – die USA und die Eurozone auf abweichenden Zinspfaden bewegen. In den USA dürften angesichts starker Stimuli die Spätphase des Konjunkturzyklus weiter fortgeschrieben und gleichzeitig die Inflation angeheizt werden. Das gibt der Fed kaum Raum für weitere Zinssenkungen. Dies wiederum steht im Gegensatz zur Lage der EZB, die angesichts schwächerer Konjunkturdaten bei nachlassender, zumindest aber nicht absehbar wieder stark ansteigender Inflation die Zinsschrauben weiter lockern könnte.

Auf der anderen Seite: Während Europa im Jahr 2025 und wahrscheinlich darüber hinaus unter politischem und ökonomischem Druck stehen dürfte, könnte China seine eigene ökonomische Situation und die mancher asiatischer Schwellenländer durch die im September eingeleiteten und möglichwerweise weitere Stimulusmaßnahmen verbessern.

US-Aktienmarkt auf breiterer Basis

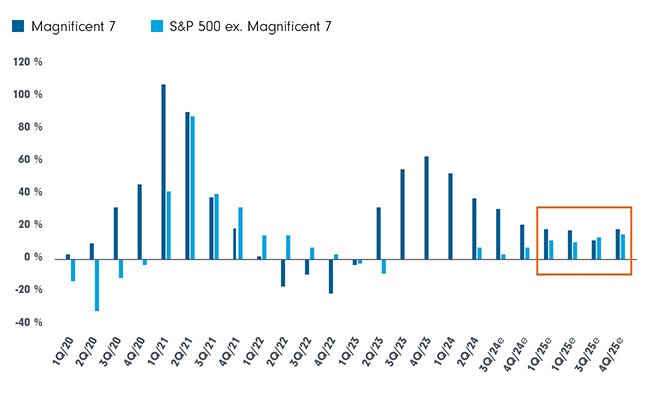

Die zurückliegenden Jahre waren geprägt von den großen US-Technologietiteln als beinahe übermächtigen Treibern der Aktienmarktentwicklung. Auch hier könnte 2025 zum Unterschiedsjahr werden: Expertinnen und Experten erwarten für das kommende Jahr den Beginn einer neuen Ära. Bei insgesamt verhalteneren Gewinnererwartungen als im Vorjahr dürfte die absolute Dominanz der „Magnificent 7“ nachlassen. Eine Folge der zunehmend ausgeschöpften Kurspotenziale der Unternehmen aber auch der erwarteten Schwerpunktsetzung Donald Trumps, der durchaus traditionelle Branchen unterstützen will.

US-Gewinnerwartungen: Verbreiterung außerhalb der Magnificent 7 (Grafik auch zum Download verfügbar)

Quellen: BofA Equity & Quant Strategy, FactSet. Fidelity International. Herbst 2024. Darstellung: FFB

Allein ein Aufschließen anderer Branchen in der Gewinnerwartung zu den schwergewichtigen Technologietiteln könnte aus Sicht von Anlegerinnen und Anlegern den Anstoß zu einer abweichenden Schwerpunktsetzung im Portfolio geben. Denn gerade bei steigenden Gewinnerwartungen können Unternehmen außerhalb von Big Tech mitunter deutlich attraktivere Bewertungen aufweisen. Das könnte auch für viele Unternehmen aus dem Small- und insbesondere Mid-Cap-Bereich gelten. Mindestens in den USA sehen Expertinnen und Experten in diesem Segment Chancen. Aber auch in Europa könnten Unternehmen mit geringerer Marktkapitalisierung künftig wieder das relativ bessere Ende für sich haben.

US-Protektionismus bremst die Weltwirtschaft

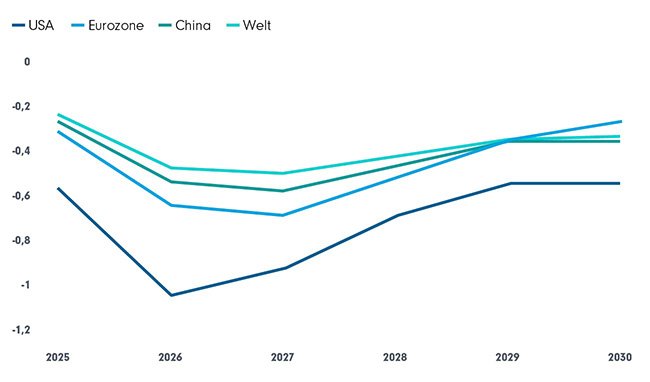

Auch das ist ein weiterer möglicher Unterschied zur Vergangenheit: Lange war die US-Wirtschaft einer der wesentlichen Treiber der Wirtschaftsentwicklung weltweit. Gerade weil die größte Wirtschaftsnation der Welt als Ziel von Exporten aus Europa aber auch aus China eine enorme Bedeutung hat, konnten günstige Konjunkturdaten aus den USA auch immer die globale Nachfrage stimulieren und positive Effekte auf andere Märkte ausüben. Die verlautbarten Zölle im Zuge einer noch stärker protektionistisch ausgerichteten US-Wirtschaft unter Donald Trump werden diese Wirkungskette beeinträchtigen. Ökonomen des Internationalen Währungsfonds gehen davon aus, dass die Zollpolitik der USA dauerhaft das Wirtschaftswachstum in der Welt belasten könnte.

Mit Abstand der größte Leittragende dürfte aber Amerika selbst sein, wo die US-Wirtschaft gerade im Jahr zwei von Trumps Präsidentschaft mehr als ein Prozent ihrer potenziellen Wirtschaftsleistung einbüßen könnte. Auch die Eurozone wäre betroffen – interessanteweise stärker als China. Und das, obwohl doch China der von Trump ins Visier genommene wirtschaftliche Rivale ist.

Schätzungen des IWF zu den Auswirkungen von Zöllen und Handel (in % des BIP) (Grafik auch zum Download verfügbar

Quelle: IWF World Economic Outlook, November 2024

Natürlich basieren solche hypothetischen Berechnungen auf der Annahme, dass Ankündigungen ohne Abstriche und Veränderungen umgesetzt werden. Das halten nicht wenige Kommentare aber für eher unwahrscheinlich. Denn die Androhung hoher Zölle, so die Erwartung, ist bei Trump immer auch ein Mittel, zu „Deals“ zu gelangen, die er für vorteilhafter hält. Als Hilfen zum Ausbau der eigenen Verhandlungsposition müssen sie am Ende nicht vollumfänglich Realität werden.

Unterschiede machen Auswahl wichtiger

Die Gemengelage von politischen und wirtschaftlichen Einflüssen könnte das Investmentszenario entscheidend verändern. Insgesamt dürften weniger Renditen zu verteilen sein, bei Aktien aber auch bei Anleihen, wo der Zinspfad und damit die Renditeentwicklung in den USA unklar ist. Und in Europa, wird zumindest in Anleihesegmenten mit geringen Risikoaufschlägen das Zinsniveau immer weniger zum realen Werterhalt beitragen können.

Gerade am Beispiel von US-Aktien mit den deutlich verbreiterten Gewinnerwartungen wird deutlich, dass es künftig mehr auf die aktive Selektion attraktiver Titel ankommen könnte, statt auf marktbreite Investments, um bei insgesamt zurückhaltenderen Renditeaussichten mehr aus dem eigenen Investment zu holen. Die Zeit des Beta könnte hinter uns liegen, eine neue Zeit des Alpha durch aktive Titelauswahl anbrechen.

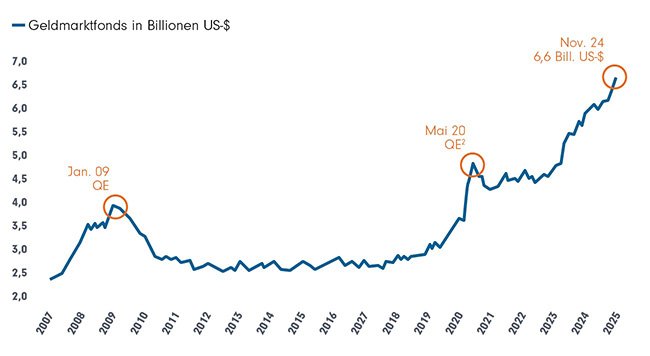

Generell bleiben allerdings für langfristig orientierte Anlegerinnen und Anleger, die real Kapital erhalten oder vermehren wollen, Risikoassets wie Aktien angesichts fraglicher Anleiherenditen unverzichtbar. Und es besteht auch noch Potenzial – da das Vermögen in geldmarktnahen Anlagen deutlich angewachsen ist und somit grundsätzlich genügend liquides Kapital an der Seitenlinie bereitsteht, um die Nachfrage nach Aktienanlagen im nächsten Jahr zu stützen.

Verwaltetes Vermögen in Geldmarktfonds (Grafik auch zum Download verfügbar)

Quelle: BofA Global Research, Bloomberg, Fidelity International, 26.11.2024. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Entwicklungen.

Großer Konsens – nicht nur bezüglich Divergenz

Die Aussichten für das kommende Jahr werden von einem breiten Konsens getragen: Von der Divergenz zwischen den USA und Europa bis hin zur Erwartung eines reduzierten Return-Potenzials im Vergleich zu einem zumindest aktienseitig hervorragenden 2024 reichen die Übereinstimmungen.

Angesichts der Überzeugung, dass nicht mehr das Gewinnwachstum der Magnificent 7 allein den Takt vorgibt, dürfte eine breitere Diversifikation über Branchen und Regionen noch mehr angezeigt sein als bisher. Eine etwas defensivere Aufstellung könnte von Vorteil sein – gerade bei Aktien, bei denen Wachstumstitel womöglich nicht mehr so dominant sein werden wie bisher. Selektion bei der Titelauswahl und Flexibilität in der taktischen Anpassung könnten sich angesichts vielfältiger Herausforderungen und politischen Einflüssen als vorteilhaft erweisen.

Die aktuelle Anlagedevise: „Pick and Mix“ (Grafik auch zum Download verfügbar)

Quelle: Carsten Roemheld, R3 Spezial, 3.12.2024

Aktuell auf dem Stand: mit unserem Kapitalmarktstrategen

R³ Roemhelds Research Report – der Marktausblick von Carsten Roemheld alle 14 Tage. Melden Sie sich jetzt an.

Der Konsens liegt nicht immer richtig

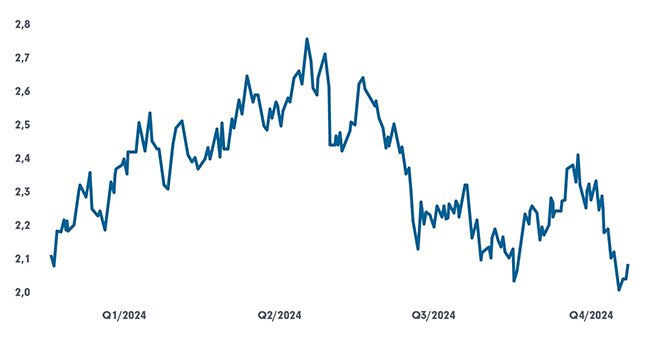

Ein Hinweis zum Schluss: Niemand sollte sich mit Blick auf den breiten Konsens der Marktteilnehmer zu sehr in Sicherheit wiegen. Der Konsens kann auch falsch liegen. Das war in der Vergangenheit immer wieder mal der Fall. So wurde 2024 als Jahr der Anleihe ausgerufen, weil die Aussicht auf sinkende Zinsen bei nachlassender Inflation bestand. Das wurde auch in den Anleiherenditen eingepreist. Allerdings könnte sich das jetzt als allzu zuversichtlich erweisen. Die Renditen gehen wieder zurück. Als Beispiel (siehe Grafik) können deutsche Anleihen gelten, deren Umlaufrenditen über das Jahr am Ende praktisch ohne Veränderung blieben – recht wenig für das ausgerufene „Jahr der Anleihe“.

Umlaufsrenditen inländischer Inhaberschuldverschreibungen / Börsennotierte Bundeswertpapiere / Tageswerte (in %) (Grafik auch zum Download verfügbar)

Quelle: Deutsche Bundesbank, 6.12.2024. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Entwicklungen.

Aber auch aktienseitig irrte der Konsens. Wenige erwarteten ein weiteres fulminantes Jahr für US-Big-Tech. Und doch legten US-Technologiewerte um fast 45% zu.1 Hier wurden die konsensualen Erwartungen also übertroffen.

Fazit

Wer für die Portfolios von Anlegerinnen und Anlegern Verantwortung trägt, tut gut daran, die Schwerpunktsetzung zu überprüfen. Denn angesichts eingeengter Renditeaussichten könnte Alpha einen wesentlicheren Renditebeitrag liefern als Beta.

Das macht Rebalancing zu einem wichtigen Instrument, um den Übergewichten durch die starke Marktentwicklung zu begegnen. Aber auch und insbesondere, um eine defensivere Ausrichtung und bessere Branchen- und Länderdiversifikation zu erreichen.

Schwellenländer, gerade in Asien, könnten zum Teil Auftrieb erhalten, sofern Chinas Wirtschaft hinreichend auf die Stimuli der Regierung reagiert. Auch Small & Mid Caps insbesondere aus den USA könnten aufgrund der attraktiveren Bewertung eine interessante Portfoliobeimischung sein. Ebenso könnten Unternehmen aus Sektoren profitieren, durch die Hinwendung Trumps zu traditionellen Industriezweigen zumindest zeitweilig Rückenwind erhalten.

Dabei gilt es eine „ruhige Hand“ zu bewahren. Denn in der Ausrichtung für das kommende Jahr kann es allenfalls um eine angemessene taktische Verlagerung der Schwerpunkte gehen. Auch (oder gerade) bei breitem Konsens an den Märkten sollten langfristig ausgerichtete Portfolios keine Wetten auf Kursentwicklungen eines einzelnen Jahres eingehen – 2025, im Jahr der Unterschiede und Umbrüche, womöglich weniger denn je.

Quelle:

1 Bloomberg, Stand 2.12.2024 (Nasdaq Composite). Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Entwicklungen.

Strategien für Ihre Kundenportfolios:

Umdenken beim US-Aktienengagement nach Sektoren

Die Aktienmarktsektoren entwickeln sich derzeit höchst unterschiedlich. Dina …

Franklin Templeton

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Geopolitik als Katalysator der Energiewende | Pictet

Wie der Golfkrieg Investitionen in erneuerbare Energien beflügelt

Pictet Asset Management

Experten-Gastbeitrag

07. Mai 2026