Nach dem russischen Angriff auf die Ukraine zeigen sich die EU und die USA geschlossen in ihren Antworten. Vor allem Finanz- und Wirtschaftssanktionen stehen im Zentrum: eine Übersicht mit einer ersten Abschätzung der Folgen für Anleger.

Zwei Vorbemerkungen zu diesem Beitrag:

1) Der Einmarsch Russlands in der Ukraine ist zuallererst eine humanitäre Katastrophe. Im Kriegsgebiet sterben jeden Tag sinnlos Menschen und es wird Heimat zerstört. Unsere Gedanken sind bei den Opfern. Zugleich erleben wir gerade einen Konflikt, der vom Westen in Form eines Wirtschaftskriegs ausgetragen wird.

2 ) Dieser Text beschreibt die Lage am 3. März, dem 7. Tag des Angriffs der Russen auf die Ukraine. Das ist wichtig, da die Situation sich gerade stündlich fundamental verändern kann. Alle Einschätzungen in den folgenden Abschnitten stehen also unter dem Vorbehalt der überaus dynamischen und zudem schwer vorhersehbaren weiteren Entwicklung.

Im Russland-Ukraine-Konflikt zeigen die EU und die USA ungewohnte Einigkeit. Wenige gehen zwar so weit, von einem „totalen Wirtschafts- und Finanzkrieg“ gegen Russland zu sprechen, wie Frankreichs Finanz- und Wirtschaftsminister Bruno Le Maire1. Doch gelten die beschlossenen Sanktionen im Wirtschafts- und Finanzbereich als besonders scharf, allenfalls vergleichbar mit denen gegen den Iran in den Jahren 2009 bis 2015.

Von zentraler Bedeutung sind die Sanktionen im Finanzsystem, von denen man schnelle Wirkungen auf die russische Wirtschaft erwartet. Doch auch die Reaktionen von Wirtschaft und vielen Unternehmen dürften die Auswirkungen der staatlichen Sanktionen verstärken.

Russland-Ukraine-Konflikt: Finanzsanktionen – ein Überblick

Binnen weniger Tage wurden eine Vielzahl von Hebeln in Bewegung gesetzt. Hier ein Überblick mit den wichtigsten:

• Ausschluss russischer Banken aus dem SWIFT-System. Sieben russische Banken sollen nach dem Willen der EU aus dem SWIFT-System ausgeschlossen werden.2 Das bedeutet, dass sie das System, mit dem über 11.000 Banken international Transaktionen schnell, sicher und kostengünstig abwickeln, nicht mehr nutzen können.

• Aussetzung des Handels mit russischen Wertpapieren. An den Börsen wie in Frankfurt und London wird der Handel mit russischen Aktien und Anleihen ausgesetzt. Während sich in London nur für Finanzinstitute, die den Angriffskrieg finanzieren sollen, keine Kurse mehr bilden lassen, geht die Deutsche Börse in Frankfurt weiter. Hier werden seit 1.03.2022 keine russischen Aktien, Anleihen und darauf bezogene strukturierte Produkte mehr gehandelt.3

• Sanktionen gegen die russische Zentralbank. Wie die EU haben auch die USA Sanktionen gegen die Zentralbank Russlands in Kraft gesetzt. US-Bürger und Institutionen dürfen nun keine Transaktionen mehr mit der Notenbank in Moskau durchführen. Sie kann damit weltweit keine Geschäfte in US-Dollar mehr durchführen. US-Dollar-Reserven im Wert von 630 Mrd. sollen damit der Zentralbank nicht mehr zugänglich sein, wie das US-Finanzministerium mitteilt.4

• Kreditkartenanbieter schließen russische Banken aus. Kunden einiger russischer Banken können die Zahlungssysteme von Mastercard und Visa nicht mehr nutzen. Für Kunden mit internationalen Bankkonten ist dies oft der Zugang zu ihren Bankguthaben.5

Erste Auswirkungen werden sichtbar

Schlangen an Bankschaltern, das Abrutschen des Rubelkurses und ein fast verzweifelter Versuch der russischen Zentralbank durch eine Verdoppelung des Leitzinses auf 20 Prozent den Rubel zu stützen, gehörten zu den Folgen der ersten Tage nach Bekanntwerden der geplanten Sanktionsmaßnahmen.6

Und die Auswirkungen greifen weiter um sich. So gilt die Europa-Tochter der russischen Sberbank als insolvent.7 Westeuropäische Unternehmen überdenken angesichts erschwerter Bedingungen ihre Aktivitäten und Investitionen in Russland.

Experten sehen auch längerfristig deutliche Schäden für die Wirtschaft Russlands voraus. So wird ein Rückgang des russischen Bruttoinlandsproduktes um 20 Prozent allein im zweiten Quartal 2022 erwartet. Im Gesamtjahr könnte die Wirtschaftsleistung um 3,5 Prozent sinken. Der vom Institut IHS ermittelte Einkaufmanagerindex für Russland fiel im Februar um 3,2 auf 48,6 Punkte.8 Werte unter 50 gelten als Frühindikatoren für eine Rezession.

Mit Kollateralschäden ist zu rechnen

Allen Akteuren ist allerdings klar, dass die Eskalation im Russland-Ukraine-Konflikt nicht ohne Folgen auch außerhalb Russlands bleiben wird. Erste Effekte sind auch hier sichtbar: Österreichische Banken, die traditionell stark im Russlandgeschäft sind, geraten unter Ergebnisdruck, die Kurse der Bankaktien fallen.9 Die Schweizer Betreiberfirma der Nord Stream 2 Pipeline hat inzwischen eine Vielzahl von Mitarbeitern entlassen. Eine zunächst gemeldete Insolvenz wurde von Unternehmenssprechern dementiert. Doch sind die Aussichten natürlich fraglich, sollte kein Gas durch die Leitung geliefert werden.10

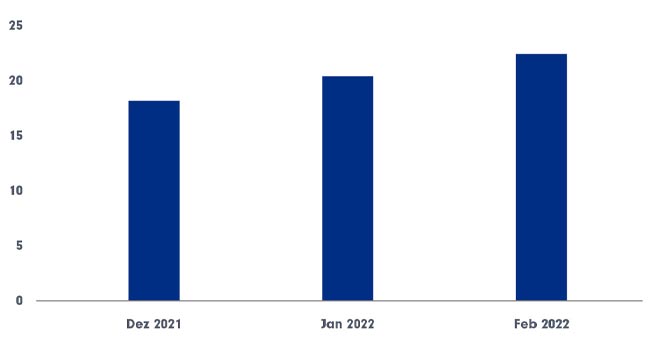

Während die ersten Sanktionsmaßnahmen europäische Unternehmen wegen deren geschäftlicher Verflechtung mit Russland oder russischen Unternehmen treffen, setzen andere Folgen die gesamte Wirtschaft – gerade in Europa – mit größeren Auswirkungen unter Druck. So steigen wegen gestörter oder absehbar beeinträchtigter Lieferbeziehungen zum Exporteur Russland die Preise an den Rohstoff- und Energiemärkten. Nach Angaben des Statistischen Bundesamtes vom 1. März 2022 machte sich das bereits in den Februarzahlen zur Inflation bemerkbar. Um 5,1 Prozent stiegen demnach die Verbraucherpreise in Deutschland gegenüber dem Vorjahresmonat. Haupttreiber waren die Energiepreise mit einem Plus von 22,5 Prozent.11

Anziehende Energiepreise: der Hauptinflationstreiber

Preissteigerung Energie gegenüber Vorjahresmonat (in %)

Destatis (Statistisches Bundesamt), 1.03.2022

Es ist anzunehmen, dass weitere Verbraucherpreisauswirkungen erst ab März sichtbar werden. Verbraucher, aber auch energieintensiv produzierende Unternehmen, stehen durch die steigenden Energiepreise absehbar unter wachsendem Druck. Das macht die Ausgangslage für die Notenbanken zu beiden Seiten des Atlantiks noch herausfordernder – insbesondere für die EZB.

Stagflation? Zentralbanken wandeln auf noch schmalerem Grad

Eine durch Probleme auf der Angebotsseite von Rohstoffen und Energie befeuerte Inflation, Vergrößerung von Staatsdefiziten und Verschuldung durch erhöhte Verteidigungsausgaben: Die Handlungsspielräume der FED und der EZB sind noch enger geworden. Die Gefahr eines zins- oder geldpolitischen Fehlers mit weitreichenden Folgen ist noch einmal gestiegen. Zinserhöhungen könnten zum einen nicht ausreichen bzw. aktuell ein ungeeignetes Mittel sein, um die in der jetzigen Situation nicht nachfragegetriebenen Inflation wirkungsvoll zu bekämpfen. Gleichzeitig würden steigende Zinsen die Finanzierung für Unternehmen verteuern, die ohnehin schon unter Rohstoff- und Energiepreisen sowie Lieferengpässen leiden. Insgesamt dürfte diese Ausgangslage die Erwartungen entschiedener Zinsschritte dämpfen, denn die Zentralbanken müssen fürchten, damit zum negativen Szenario einer möglichen Stagflation – also Inflation bei rezessiver Wirtschaftsentwicklung – beizutragen.

Auswirkungen und Aussichten für Anleger

Die Russland-Ukraine-Krise kann aber auch ganz unmittelbar Auswirkungen auf Anleger und das Funktionieren ihrer Fondsanlage haben. Durch die Einschränkungen der Handelbarkeit russischer Titel an den Börsen, kann es – vorübergehend – zu Fondsschließungen kommen (alles hierzu als Service für Sie).

Die längerfristigen Aussichten an den Aktien- und Anleihemärkten lassen sich heute nur schwer abschätzen. Nur eines scheint sicher: Die bereits erhöhte Volatilität bekommt – neben Corona, Inflation etc. – „weiteren Nährstoff“. Unmittelbar nach dem russischen Einmarsch schienen dabei US-Aktien besser davonzukommen als ihre europäischen Pendants, die schon rein geografisch aber auch wegen der (energie-) wirtschaftlichen Verflechtungen mit Russland als stärker betroffen galten. Ob sich diese Einschätzung fortschreiben lässt, ist offen. Tendenziell sehen viele Experten Asien und insbesondere China im Vorteil. Zwar war dort 2021 auch von vielen Problemen gekennzeichnet. Man kann aber im Reich der Mitte zumindest von einer Zentralbank mit größeren Handlungsspielräumen für eine unterstützende Zins- und Geldpolitik ausgehen. Welche Rolle China insgesamt im Konflikt mit Russland einnehmen wird, ist offen. Denkbar ist auch eine wirtschaftlich engere Bindung von Russland und China. Als Volkswirtschaften mit großer Abhängigkeit vom Energiesektor einerseits und weltgrößter Energieimporteur andererseits haben sie zumindest wahrnehmbar komplementäre Interessen.

In einer Ausgangsituation, die auf so vielen Ebenen Kippmomente bereithält, helfen am Ende nur Besonnenheit, Diversifikation, Konzentration auf Anlagen hoher Qualität und womöglich wieder eine verstärkte Zuwendung zu Anlagestrategien mit aktiven Elementen auf Fonds- und/oder Portfolioebene. Denn eines dürfte klar sein: 2022 wird kein Jahr werden, in dem man einseitig auf verlässliche Trends setzen kann.

Quellen:

1Faz.net, 01.03.2022

2Handelsblatt.com, 01.03.2022

3Faz.net, 01.03.2022

4Tagesschau.de, 28.02.2022

5Tagesschau.de, 01.03.2022

6Handelsblatt, 28.02.2022

7Focus.online, 02.03.2022

8Tagesschau, 01.03.2022

9Faz.net, 01.03.2022

10NZZ.ch, 05.03.2022

11Destatis, 01.03.2022

Strategien für Ihre Kundenportfolios:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Anleihen mit guter Rendite und SDG-Impact | Ethius Invest

Erzielung von guten Renditen und hoher SDG-Attribution zugleich: in einem akt…

Ethius Invest

Experten-Gastbeitrag

06. Februar 2025

Gelebte Werte: Maßstab für Nachhaltigkeit | Ethius Invest

Besser als regulatorische Maßnahmen, die die Qualität nachhaltiger Anlagen si…

Ethius Invest

Experten-Gastbeitrag

01. November 2024

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026