Übersicht

ÜbersichtSeit Anfang März hat auch der Zollkonflikt zwischen den USA und China an Fahrt aufgenommen. Die Börsen weltweit reagieren deutlich nervös. Dabei ist eine ungezügelte Zoll-Eskalation längst nicht ausgemacht. Denn beide Seiten haben viel zu verlieren.

Die ersten Tage des März hatten es in sich. US-Präsident Trump belegte neben den Importen aus Kanada auch chinesische Einfuhren planmäßig mit deutlich höheren Zöllen. China reagierte mit Gegenzöllen.1 An den Aktienmärkten kam das gar nicht gut an. Gerade US-Titel aus dem Finanzdienstleistungs- und Tourismussektor verloren allein am 4. März an einem Handelstag mehr als 6%.2 Auch der Dax korrigierte um mehr als 3,5% – dem höchsten Tagesverlust seit drei Jahren.3

Doch auch über das Tagesgeschehen an den Börsen hinaus zogen Wolken auf. Die Bank of Amerika senkte das Kursziel für die Tesla-Aktie deutlich.4 Gründe werden nicht allein im Absatz und der Modellpolitik gesehen. Auch erwartete höhere Kosten im Teileeinkauf von Zulieferern sollen die Gewinne empfindlich drücken. Einen wichtigen Hinweis darauf, was Marktteilnehmer weiter befürchten, lieferten zeitgleich die Optionsmärkte. Hier legte der VIX-Index, das sogenannte „Angstbarometer“ für den us-amerikanischen Aktienmarkt (mehr dazu: hier) um fast 6% zu.5 Analysten sprechen vom zweitstärksten Tag aller Zeiten der Nachfrage nach den im VIX erfassten Absicherungsgeschäften.6 War dieser Start in den März ein Vorgeschmack auf das, was Anlegerinnen und Anleger bei ihren Aktieninvestments in Zeiten von Trumps Zollplänen erwartet? Es gibt auch Faktoren, die zu einer Deeskalation beitragen können. Denn für beide Seiten im Handelskonflikt zwischen den Großmächten im Westen und Osten steht viel auf dem Spiel.

China muss sich Absatzmärkte erhalten

China geht zunächst einmal deutlich besser vorbereitet in die Konfrontation mit den USA als während der ersten Amtszeit von Donald Trump. Die chinesische Regierung hat viel dafür getan, neue Absatzmärkte zu erschließen (zum Beispiel haben die Asean-Staaten die USA als wichtigsten Handelspartner Chinas abgelöst). Und auch importseitig hat China an vielen Stellen diversifiziert. So wurden beispielsweise neue Handelspartner für den Import von Soja – wichtiger Faktor im fleischhungrigen China – erschlossen. Brasilien hat auf Länderebene betrachtet die USA als wichtigsten Lieferanten für landwirtschaftliche Erzeugnisse deutlich überholt. Das in Bezug auf die Nahrungsmittelversorgung gewachsene Selbstbewusstsein Chinas zeigt sich auch darin, dass von den Gegenzöllen auch Sojabohnen betroffen sind. Weitere Agrarprodukte wie Hühnerfleisch aus den USA stehen ebenfalls auf Chinas Zoll-Liste.7 Beobachter werten das als gezielten Schlag gegen die wichtige Wählerbasis Trumps im landwirtschaftlich geprägten mittleren Westen der USA.

Doch China hat noch immer viel zu verlieren. Der nächste Volkskongress steht ganz im Zeichen der Wirtschaftspolitik und des Versuchs der chinesischen Regierung, den Wachstumskurs des Landes zu stabilisieren und Aussicht auf Wohlstand und Aufstieg für immer weitere Teile der Bevölkerung zu realisieren.8 Entscheidend dürfte dabei sein, die aufgebauten (Über-) Kapazitäten durch Exporte auszulasten. Besonders zeigt sich dies zum Beispiel im Elektroautomarkt. Da Chinas Wirtschaft noch immer extrem abhängig vom Export ist – trotz der jahrelangen Versuche, die Binnennachfrage nachzuziehen – ist China daher daran interessiert, die Auseinandersetzung mit den USA nicht zu weit eskalieren zu lassen.

Die USA und die Macht des zweitwichtigsten Kreditgebers

Doch auch die USA sollten den Handelsstreit mit China besser nicht überreizen. Im Industriesektor werden schon jetzt negative Auswirkungen der angekündigten und nun in Kraft getretenen Zölle sichtbar. Der viel beachtete ISM-Index für die US-Industrieproduktion zeigte bereits besonders beim Auftragseingang des produzierenden Gewerbes einen deutlichen Rückgang.9

Mittelfristig müssen die USA allerdings auch weiter reichende Risiken im Blick behalten. Denn Experten weisen immer wieder darauf hin, dass die Pläne der Trump-Regierung zum Beispiel zur Steuersenkung und zur Rückführung von Migranten den ohnehin schon traditionell angespannten Staatshaushalt der USA weiter belasten und die Staatsschulden in die Höhe treiben könnten. Dies könnte zur wahren Achillesverse für die Politik in den USA werden. Erfahrene Marktbeobachter wie der Star-Hedgefondsmanager Ray Dalio warnen inzwischen vor dem Risiko eines Staatsbankrotts in den USA („Die USA könnten in etwa drei Jahren pleite sein“).10

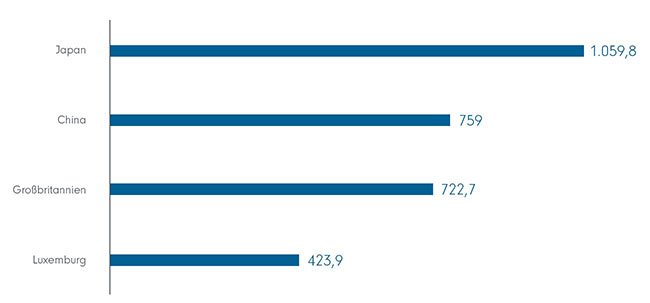

China hat hier ein wichtiges Druckmittel auf die USA in der Hand. Denn obwohl inzwischen Japan den asiatischen Nachbarn China als größten ausländischen Kreditgeber der USA abgelöst hat, kontrolliert Peking noch immer US-Staatsanleihen im Wert von fast 800 Mrd. US-Dollar (siehe Grafik).

Wichtigste Inhaber von US-Staatsanleihen (in US-Dollar) (Grafik auch zum Download verfügbar)

Wichtigste ausländische Inhaber von Staatsanleihen des US-Finanzministeriums im Dezember 2024 (in Milliarden US-Dollar). Quelle: Statista / US Department of the Treasury, Federal Reserve. Dezember 2024

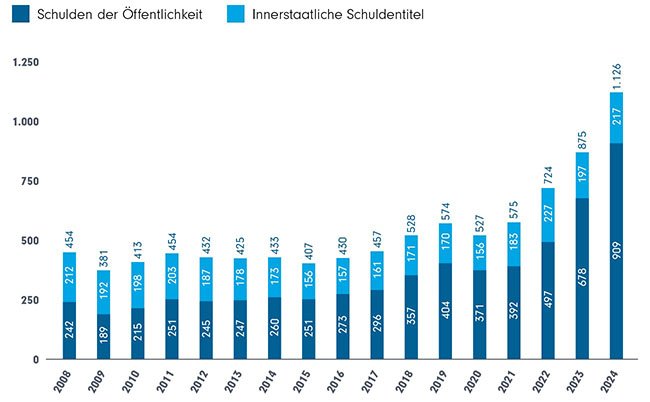

Nun könnte man anmerken, dass knapp 800 Mrd. US-Dollar angesichts eines Staatsschuldenstandes von rund 36 Billionen US-Dollar doch ein geringer Anteil von nur rund 2,5% sei. Doch mehr als die Zahlen der absoluten Verschuldung zählen die Zins- und Tilgungskosten, die eine Regierung im laufenden Haushalt aufbringen muss. Und diese sind für die USA bereits durch das im Zuge der Inflationsbekämpfung gestiegene Zinsniveau deutlich nach oben geschnellt und machten 2024 schon mehr als ein Zehntel des Staatshaushaltes aus (siehe Grafik).

Aufwendung der USA für öffentliche Schulden (in US-Dollar) (Grafik auch zum Download verfügbar)

Gesamtaufwendungen für die Zinsen der öffentlichen Schulden in den Vereinigten Staaten von 2008 bis 2024. Quelle: Statista / GOA (U.S. Government Accountability Office, November 2024

Sollte China mit einem Verkauf seiner Anleihen die Kurse unter Druck setzen, müssten die USA bei Neuemissionen von US-Treasuries, wie sie allein im Zuge von Umschuldungen immer wieder anstehen, tiefer in die Tasche greifen und die Anleihen mit höheren Zinsversprechen ausstatten. Das hätte direkte Folgen bei den Aufwendungen für den Schuldendienst in künftigen Staatshaushalten. Einen Hinweis auf dieses Drohpotenzial hatte China bereits im Februar durch den medial wirksamen Verkauf von US-Staatsanleihen gegeben.11

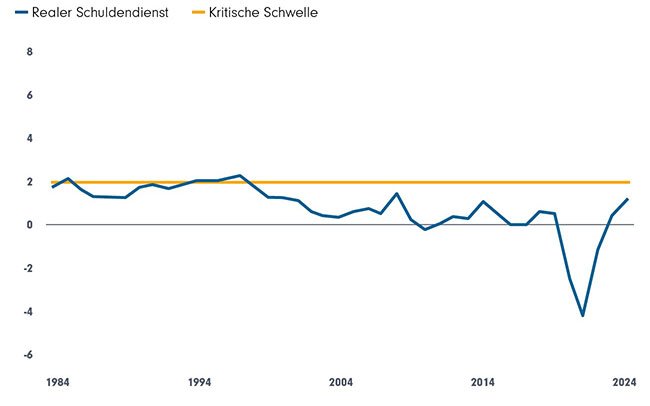

Der Einfluss eines Verkaufs im Sinne der Verteuerung der Kredite für den Staat in den USA sollte nicht unterschätzt werden. Denn es braucht keine Verteuerung um mehrere Prozentpunkte, um einen Kipppunkt zu erreichen. Institutionelle Investoren rund um den Globus beobachten nämlich sehr genau, wie es um die Zahlungsfähigkeit ihrer staatlichen Schuldner bestellt ist. Anders als bei dem von Politik und Notenbanken in den Blick genommenen Verhältnis von Staatsverschuldung und Bruttoinlandsprodukt, vergleichen diese nämlich das BIP mit den Aufwendungen für den Schuldendienst aus dem Staatshaushalt. Der Vorteil: Hier werden zwei Größen verglichen, die beide veränderlich sind und somit ein synchrones Bild der Schuldentragfähigkeit ermöglichen. Der Vergleich von Schuldenstand (nicht schnell veränderbar) und BIP (immer abhängig von einer schnell veränderlichen konjunkturellen Situation) gibt dagegen ein Zerrbild.

Aufwendung der USA für den Schuldendienst (real in Prozent des BIP) (Grafik auch zum Download verfügbar)

Quelle: Congressional Budget Office (CBO), 31. Dezember 2024

Dieser Indikator ist Anfang 2025 noch im unkritischen Bereich. Es zeigt sich aber auch, dass es keiner wirklich großen Schritte bedarf, um den kritischen Schwellenwert zu überschreiten, jenseits dessen institutionelle Investoren im größeren Umfang US-Staatsanleihen als kritisch einstufen und deren Anteile in ihren Portfolios zu reduzieren versuchen könnten. Finanzexperten – auch in der amerikanischen Regierung – dürfte dieses Risiko bewusst sein.

Fazit: Diversifikation und Wachsamkeit bleiben gefragt

Anlegerinnen und Anleger müssen nicht zwingend von einer ungebremsten Eskalation des Handelskrieges zwischen den USA und China ausgehen. Gerade die Risiken für den eigenen Staatshaushalt und damit die Handlungsfähigkeit der Regierung könnten auch Donald Trump bremsen. Doch die Aussichten bleiben ungewiss. Mit zwischenzeitlichen Turbulenzen muss weiter gerechnet werden.

Eine grundlegende Diversifikation auf der Aktienseite kann bis zu einem gewissen Grad helfen, Risiken zu vermindern. Wobei ein Handelsstreit – vor allem ein eventuell eskalierender – der globalen Wirtschaftssupermächte immer weltweit durchschlagen wird.

Auf der Seite von Anleihen sollten Anlegerinnen und Anleger angesichts eines Szenarios, das den Korridor für Zinssenkungen in den USA immer weiter verengt und womöglich noch externe treibende Faktoren für Zinsen auf künftige US-Treasuries berücksichtigen muss, nicht von großen Kursreserven bei US-Staatsanleihen ausgehen. Diese könnten in anderen Weltregionen am Anleihemarkt stärker ausgeprägt sein.

Weitere Assetklassen mit Werttreibern, die wenig korreliert zu Aktien funktionieren, könnten einen entscheidenden Diversifikationsbeitrag leisten. Zum Beispiel mit Strategien, die die Volatilität selbst als Asset nutzen und angesichts der in den Indizes wie dem VIX ausgedrückten Erwartungen in ihren Erträgen von der Anspannung profitieren könnten.

Quellen:

1 www.tagesschau.de, „China kündigt Gegenzölle auf US-Produkte an“, 4. März 2025

2 www.wallstreet-online.de, 5. März 2025

3 ww.tagesschau.de, 4. März 2025

4 www.wallstreet-online.de, „Bank of America senkt massiv das Kursziel von Tesla “, 4. März 2025

5 www.wallstreet-online.de, 5. März 2025

6 www.wallstreet-online.de, „Optionshändler rüsten sich für einen dramatischen

Börsencrash“, 4. März 2025

7 www.reuters.com, „China targets US soybeans, lumber in stepped-up response to Trump tariffs”, 5. März 2025

8 www.tagesschau.de, „Wie China im Handelskonflikt mit den USA taktiert“, 4. März 2025

9 www.ismworld.org, February 2025 Manufacturing ISM

10 www.handelsblatt.com, 27. Februar 2025

11 The Pioneer, 20. Februar 2025

Strategien für Ihre Kundenportfolios:

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026

2026: Das Jahr, in dem Innovation und Wirtschaft eins werden

Im Jahr 2026 werden Innovationen die Weltwirtschaft neu ordnen, so Jonathan C…

Franklin Templeton

Experten-Gastbeitrag

23. Dezember 2025

Würze fürs Depot – Teil 2 | ACATIS

Der zweite Asienfonds aus dem Haus ACATIS ist neben dem Acatis Asia Pacific P…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2025

Die Kraft der Innovation | DPAM

Innovation treibt Gewinne, Gewinne treiben Aktienkurse. Diese Überzeugung ste…

DPAM

Experten-Gastbeitrag

09. Januar 2026

Globaler Top-Fonds, made in Europe: Carmignac Investissement

Weitere Dollar-Abwertung befürchtet? Gerade beiBei globalen Aktien sind dann …

Carmignac

Experten-Gastbeitrag

06. Januar 2026

Innovatives Investieren in einer konzentrierten Welt | DPAM

Die letzten 3 Jahre wurden von wenigen KI-Techunternehmen dominiert. Jetzt br…

DPAM

Experten-Gastbeitrag

02. Dezember 2025