Eine Reihe von Personalentscheidungen bei der Fed erhöht den Druck auf Fed-Chef Powell, mit Leitzinssenkungen den Forderungen Donald Trumps zu genügen. Was bedeutet das für die Inflation – und für die Portfolios von Anlegerinnen und Anlegern?

Fed-Chef Jerome Powell leistet seit Monaten Widerstand gegen eine von US-Präsident Trump vehement eingeforderte Leitzinssenkung. Sein Mandat als Fed-Chef (Chair of the Board) endet zwar erst im Mai nächsten Jahres, aber der Druck auf Powell wächst. Und das hat vor allem personelle Gründe, die jetzt eine besondere Beachtung verdienen.

Verschiebung der Gewichte vor Zins-Entscheidung der Fed im September

Die nächste Sitzung des Offenmarktausschusses (FOMC) der Fed zu den Leitzinsen in den USA steht am 16. und 17. September bevor.1 In den letzten Wochen hat sich die mutmaßliche Dynamik in diesem Gremium entscheidend verändert. Die von Präsident Biden nominierte Fed-Direktorin Adriana Kugler schied auf eigenen Wunsch vorzeitig aus ihrem Amt aus. Trump hat nach der Absage von Finanzminister Bessent für eine Berufung in die Fed2 eine Strategie gewählt, die nun noch mehr Druck auf Powell ausüben dürfte. Denn er nominierte Stephen Miran als interimistische Vertretung des Sitzes von Adriana Kugler im Direktorium der Fed.3

Drei Konsequenzen:

- Trump kann im Januar nächsten Jahres ein weiteres Direktoriumsmitglied der Fed dauerhaft berufen (Nachfolge Kugler).

- Trump macht eine Nachfolgelösung für Jerome Powell aus dem Kreis der Fed-Direktoren wahrscheinlich.

- Trump sendet mit Stephen Miran einen engen Vertrauten und wirtschaftlichen Berater in den Offenmarktausschuss.

Statt einer Stimme für eine moderate Gangart bei der Leitzinssenkung (Kugler) sieht sich Fed-Chef Powell nun möglichweise zwei oder mehr Stimmen gegenüber, die bereit sind, den Vorgaben und Wünschen von Präsident Trump zu folgen. Denn Direktoriumsmitglieder, die sich Hoffnungen auf den Fed-Chefposten machen, dürften sich in der nächsten Zeit mit einem zinssenkungsfreundlichen Abstimmungsverhalten bei Trump empfehlen wollen.4

Stephan Miran und der Mar-a-Lago-Accord

Die Personalie Stephen Miran, der für Kugler ins höchste Zins-Gremium der Fed bis Januar 2026 nachrücken soll, ist eine ganz besondere und verdient Aufmerksamkeit. Denn Miran ist engster wirtschaftlicher Vertrauter von Donald Trump. Sein Positionspapier „A User’s Guide to Restructuring the Global Trading System“ gilt als Blaupause des sogenannten Mar-a-Lago-Accords, der so etwas wie das (wirtschafts-)politische Programm darstellt, dem Trump in seiner zweiten Amtszeit folgt. Und in der geht es ihm um nicht weniger als das: Die Umstrukturierung der globalen wirtschafts- und Handelsordnung.

In den Überlegungen von Miran finden sich alle Schritte, die Trump seit seiner Amtsübernahme vollzieht bzw. anstrebt:

- Einführung von Zöllen.

- Abwertung des US-Dollar, um US-Industrie im globalen Wettbewerb zu stärken (Ziel der angestrebten Zinssenkung).

- Umschuldung der US-Staatsschulden: Ausländische Gläubiger sollen verpflichtet werden, US-Staatsanleihen mit längeren Laufzeiten und niedrigeren Zinsen zu akzeptieren.

Das Konzept von Miran erwähnt auch einen mindestens zeitweiligen Anstieg der Inflation in den USA infolge der Zinssenkungen zur Dollar-Abwertung als mögliche und in Kauf zu nehmende Nebenwirkung.

Miran-Papier: Blaupause für Trumps Zoll- und Zinspolitik

Der „User’s Guide to Restructuring the Global Trading System“ blieb unter renommierten Ökonomen nicht unwidersprochen. So wiesen etwa Kenneth Rogoff, Wirtschaftsprofessor in Harvard und ehemaliger Chefvolkswirt des IWF, und Nobelpreisträger Joseph Stiglitz auf die enormen Risiken und die Inkonsistenzen in Mirans Überlegungen hin.5

Das Paper „A „User’s Guide to Restructuring the Global Trading System“ (PDF) zum Download.

Die Faktenlage für die kommenden Fed-Entscheidungen

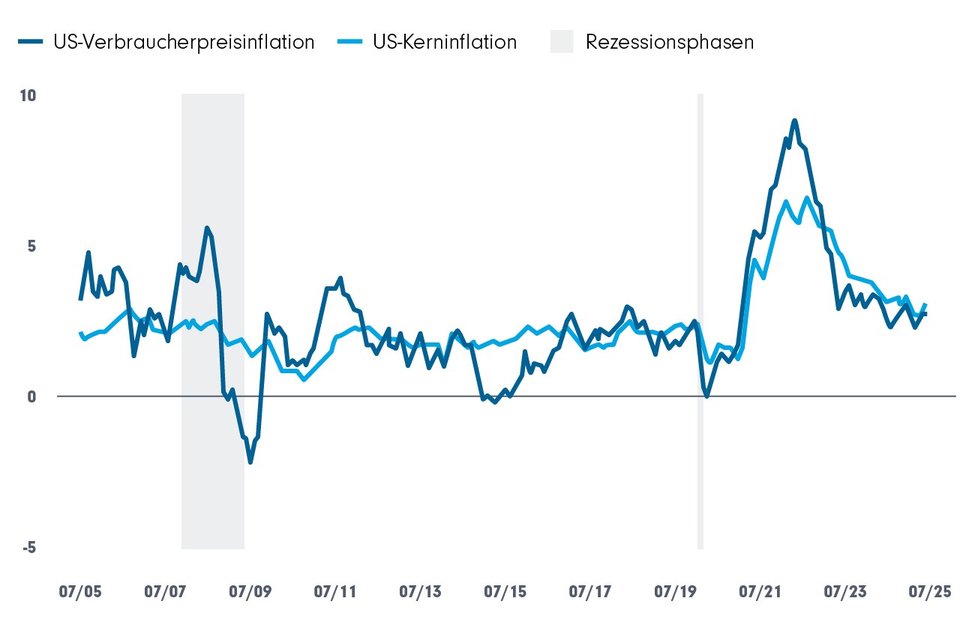

Die Fed hat das doppelte Mandat, für Geldwertstabilität und auch für Wirtschaftswachstum bzw. Beschäftigung zu sorgen. Lange ging es der US-Wirtschaft gut, gleichzeitig zeigte sich die Inflation als hartnäckig. Insbesondere die Kerninflation, welche die volatilen Preise für Energie und Nahrungsmittel nicht berücksichtigt, zeigte sich hartnäckig und verfehlte das Stabilitätsziel von 2% (siehe Grafik). Damit konnte Jerome Powell zurecht darauf verweisen, dass eine Leitzinssenkung gemäß seinem Mandat nicht angebracht ist. Auch mit den neuesten veröffentlichen Zahlen für Juli hat sich das im Grunde nicht geändert. Zwar blieb die Inflation stabil bei 2,7% gegenüber dem Vorjahresmonat. Prognosen hatten einen leichten Anstieg erwartet. Aber die Kerninflation hat noch einmal zugelegt. Sie lag im Juli gemäß der am 12. August vom U. S. Bureau of Labor Statistics veröffentlichten Zahlen bei nun 3,1%.

USA: Kerninflation bereitet noch immer Sorge (Grafik auch zum Download verfügbar)

Inflation in % gegenüber dem Vorjahresmonat. Graue Bereiche markieren Rezessionsphasen gemäß der Einordnung durch das National Bureau of Economic Research. Quelle: Statista/U.S. Bureau of Labor Statistics, August 2025

Wirtschaftlich beginnt die Situation sich zu wandeln. Insbesondere der US-Arbeitsmarkt zeigte sich zuletzt schwächer als prognostiziert. Grund genug für Donald Trump, die zuständige Statistikerin zu feuern und einen ihm genehmen Nachfolger zur ernennen.6 Aber: Eigentlich befördern schwächere Arbeitsmarktdaten seinen Plan die Zinsen zu senken und den Dollar zu schwächen. Denn während die Inflation nach wie vor hartnäckig ist, könnte der Arbeitsmarkt der Fed eine Vorlage zum Handeln geben – gerade, wenn die Einflüsse im entscheidenden Offenmarktausschuss sich ändern. Mit den Neubesetzungen im wichtigsten Fed-Gremium ist eine Absenkung des Leitzinses also zumindest deutlich wahrscheinlicher geworden.

Fed-Leitzins: Zinssenkungen voraus (Grafik auch zum Download verfügbar)

Was würden Leitzinssenkungen der Fed bedeuten?

Schon mit der Erhöhung von Einfuhrzöllen wurde der Inflationsdruck für Verbraucher in den USA verstärkt. Eine Zinssenkung oder gar massive Zinssenkung würde in dieselbe Richtung wirken. Denn die Folge wäre ein (von Trump gewünschter) Abwertungsdruck auf den US-Dollar mit der Konsequenz, dass viele importierte Waren für US-Verbraucher teurer werden. Ein Szenario mit erhöhten Inflationsraten in den USA ist daher keineswegs mehr abwegig.

Anlagemärkte: US-Anleger könnten von Zinssenkungen profitieren

In der Vergangenheit zeigten sich Aktien- und Anleihemärkte in der Regel positiv von Zinssenkungen beeinflusst. Unternehmen können sich zu geringeren Zinskosten refinanzieren, Investitionen in Wachstum werden somit erleichtert. Auch die US-Binnennachfrage könnte durch einfachere Kreditfinanzierung einen Schub erhalten. Möglicherweise resultierende verbesserte Unternehmensergebnisse wurden in der Regel an den Aktienmärkten honoriert. Auch Anleihekurse können einen positiven Impuls erhalten, wenn das Zinsniveau sinkt.

Anlegerinnen und Anlegern in den USA ist traditionell bewusst: Wenn die Kaufkraft von Kapital aufgrund höherer Inflation deutlich schwindet, ist eine Investition, die eine Inflationswirkung mit höheren Renditen (über-)kompensiert, der einzige Ausweg, um Vermögen real zu sichern und wachsen zu lassen.

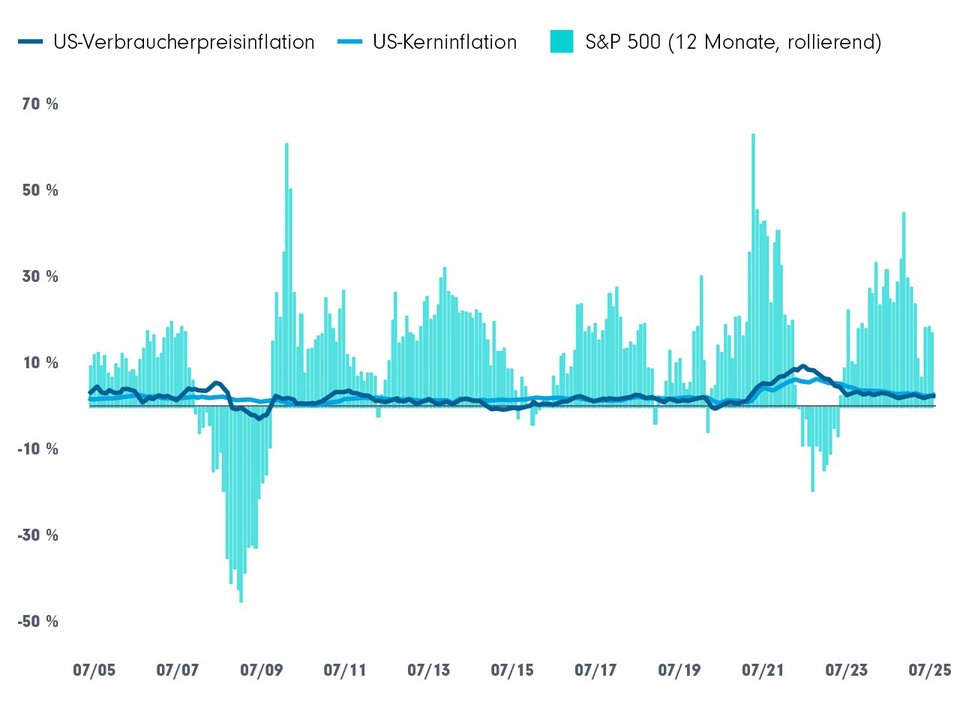

Der US-Aktienmarkt hat auch dafür in der Vergangenheit oft gute Dienste geleistet. Langfristig konnten ohnehin Renditen deutlich über der Inflationsrate erzielt werden. Aber selbst die Kurzfristbetrachtung zeigt: Bis auf wenige temporäre Ausnahmen vor allem in Phasen von Rezessionen oder einschneidenen politischen Ereignissen wie dem Beginn des Urkaine-Krieges konnten jeweils mit Blick auf die zurückliegenden 12 Monate mit US-Aktien Renditen oberhalb der Inflation zum Vorjahresmonat erzielt werden – real positive Renditen waren oft Monat für Monat möglich (siehe Grafik).

Viele Monate in Folge: US-Aktien liefern Renditen überhalb der Inflationsrate (Grafik auch zum Download verfügbar)

Darstellung zur Illustration auf Basis des S&P 500 TR-Index ohne Berücksichtigung von Kosten.

Betrachtungszeitraum: 31.07.2005 bis 31.07.2025. Quellen: Statista/U.S. Bureau of Labor Statistics, August 2025. LSEG Datastream, August 2025.

Bleibt die Inflation ein isoliertes US-Phänomen?

Anlegerinnen und Anleger hierzulande bewegt die Frage: Auf was müsste man sich in der Eurozone einstellen, wenn das Szenario von Leitzinssenkung und Inflation in den USA eintritt? Damit erhöht sich zumindest die Wahrscheinlichkeit, dass die Inflation auch in der Eurozone wieder anzieht. Denn obwohl die EZB kein Mandat hat, die wirtschaftliche Entwicklung in Europa zu stützen, muss sie doch das Geflecht der Auswirkungen ihrer Zinsentscheidungen bedenken.

Ein deutlicher Kurswechsel hin zu Zinssenkungen in den USA soll nach dem Willen von US-Präsident Trump zur Abwertung des US-Dollar gegenüber anderen Weltwährungen wie dem Euro beitragen. Wertet der US-Dollar zu stark ab, könnte das die europäische Exportwirtschaft stärker als bisher belasten. Ihre oft hochwertigen Produkte würden im US-Markt durch Zölle und die ungünstige Währungskonstellation für US-Verbraucher sehr teuer oder teils nicht mehr finanzierbar. Zur Wahrung eines für die Wirtschaft verkraftbaren Währungsgleichgewichtes könnte die EZB unter Zugzwang geraten, ihrerseits Zinsschritte nach unten auch für die Eurozone einzuleiten bzw. zu beschleunigen. Die Gefahr einer neuentfachten Inflation auch hierzulande stiege dann.

Fazit: Portfolios für Inflation wappnen

Wer sich mit seinen Investments für dieses Szenario wappnen möchte, muss vor allem den vermutlich holprigen Weg vom heutigen Währungsgefüge zu einem vielleicht wieder stabileren System irgendwann in der Zukunft überstehen. Hier gilt es flexibel zu bleiben. Denn bei der Diversifikation über verschiedene Wirtschafts- und Währungsräume zählen nicht nur deren wirtschaftliche Aussichten und die Bewertungen von Aktien an den jeweiligen Märkten. Für die Rendite von Anlegerinnen und Anlegern hierzulande wird der Faktor Währung auf absehbare Zeit immer entscheidender. Denn mit den möglichen Zinsschritten der Fed und möglichen Nachholschritten der EZB wird sich das Verhältnis immer wieder neu verändern.

Und schließlich: Gegen die schleichende Entwertung von Kapital durch Inflation hilft nur Rendite. Auch wenn sich im Zuge der vorausliegenden Verwerfungen die Wirtschaftsaussichten temporär eintrüben, sollte bei der langfristigen Kapitalanlage auf Aktien nicht verzichtet werden. Ihre Renditen waren in den vergangenen Jahrzehnten ein hervorragender Weg, reale Vermögenszuwächse auch in inflationären Umfeldern zu realisieren.

Wer in ein Portfolio von Fonds investiert, kann die erforderliche Flexibilität und taktische Anpassung durch Verkauf- und Kauf von Fonds- bzw. ETF-Anteilen realisieren. Eine andere Möglichkeit bieten global anlegende Fonds, deren Strategien eine flexible geografische Schwerpunktsetzung innerhalb des Fonds ermöglichen.

Quellen:

1Alle Sitzungstermine des Offenmarktausschusses (Federal Open Market Committee): https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

2 cnbc.com, „Trump says Treasury Secretary Bessent ‘does not want’ to be Fed chair, but 4 others in running“, 5.8.2025

3 Faz.net, „Trump besetzt Fed-Posten mit eigenem Berater“, 7.8.2025

4 Als aussichtsreicher Kandidat wird in den US-Medien Fed-Direktoriumsmitglied Christopher Waller gehandelt. Cnbc.com, „Prediction markets have a new favorite for the next Fed chair — Christopher Waller“, 7.8.2025

5 Z. B. nzz.ch, 13.6.2025

6 faz.net, 11.8.2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Dem Morgen ein gutes Stück voraus – wie Francesco Datini

Nicht dem Mainstream folgen, sondern Chancen erkennen, bevor andere sie sehen…

Experten-Gastbeitrag

29. Juli 2026

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

Experten-Gastbeitrag

13. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

Experten-Gastbeitrag

16. Juni 2026