Da Chinas Wachstumszyklus zunehmend vom Westen abweicht, spricht die jüngste Reihe geldpolitischer Lockerungsmaßnahmen für zunehmenden wirtschaftlichen Gegenwind. Sie ist aber auch ein Signal, dass weitere Anreize wahrscheinlich sind.

Während die meisten großen Zentralbanken ihre Politik straffen, lockert China seine Geldpolitik. Letzten Montag senkte die chinesische Zentralbank zwei wichtige Leitzinssätze und verstärkte damit die Bemühungen der Regierung, die Wirtschaft trotz nachlassender Dynamik nicht ganz ins Stocken geraten zu lassen.

Die Zinssenkungen erfolgten am selben Tag, an dem China für das Gesamtjahr und das vierte Quartal ein BIP-Wachstum bekannt gab, das leicht über den Erwartungen lag. Die Maßnahmen deuten auch darauf hin, dass eine weitere Lockerung bevorstehen könnte.

Die politischen Entscheidungsträger der zweitgrößten Volkswirtschaft der Welt haben mit einem Abschwung im Immobiliensektor, der Aussicht, dass Omikron ihre Null-Covid-Politik zum Scheitern bringen könnte, einem schwachen globalen Makrobild und den anhaltenden Auswirkungen der umfassenden regulatorischen Maßnahmen des letzten Jahres zu kämpfen. Die Zinssenkungen vom 17. Januar 2022 machen aber auch die zunehmend asynchronen Richtungen der Wachstumszyklen in den größten Volkswirtschaften der Welt sichtbar: Die US-Notenbank und die Europäische Zentralbank lassen wahrscheinlich die Konjunkturmaßnahmen auslaufen und heben die Zinsen an, um die Inflation zu bekämpfen.

Die People's Bank of China kündigte dagegen an, sie werde die Kosten für die Aufnahme von Krediten im Rahmen ihrer einjährigen mittelfristigen Kreditfazilität und ihrer siebentägigen Repos um jeweils 10 Basispunkte senken. Bei den mittelfristigen Krediten, die auf 2,85 Prozent gesenkt werden, handelt es sich um die erste Senkung seit April 2020. Der Reposatz wurde auf 2,10 Prozent gesenkt. Die Folge dieser Eingriffe: Durch die Senkungen werden dem Bankensystem rund 800 Milliarden Renminbi (125 Milliarden US-Dollar) an Liquidität zugeführt.

Die Zinssenkungen scheinen eine im Dezember begonnene Lockerungskampagne fortzusetzen, die durch andere regulatorische Maßnahmen verstärkt wurde – darunter eine schneller als erwartete Entscheidung über Lizenzen für Kasinobetreiber in Macau. Weitere Lockerungen könnten folgen, auch bei anderen Benchmarks wie dem chinesischen Leitzins für Kredite, der bereits im letzten Monat gesenkt wurde. Solche zusätzlichen unterstützenden Maßnahmen würden die Infrastrukturinvestitionen ankurbeln, die Immobilieninvestitionen stabilisieren und letztlich dazu beitragen, die Hypothekenzinsen in einigen Städten zu senken.

Mittelfristig besteht die größte Herausforderung für die Regierung darin, die makroökonomische Verschuldung unter Kontrolle zu halten. Gleichzeitig muss sie versuchen, das Wachstum wieder zu unterstützen und Systemrisiken für die gesamte Wirtschaft zu vermeiden – ein schwieriges Unterfangen.

Das Wachstum tanzt aus der Reihe

Auf den ersten Blick scheinen die Zinssenkungen und die Lockerung der Geldpolitik in einem gewissen Widerspruch zu dem zeitgleich vom chinesischen Statistikamt bekannt gegebenen Wirtschaftswachstum von 8,1 Prozent im vergangenen Jahr zu stehen. Dieses lag erwartungsgemäß über dem offiziellen Jahreswachstumsziel der Regierung von 6 Prozent.

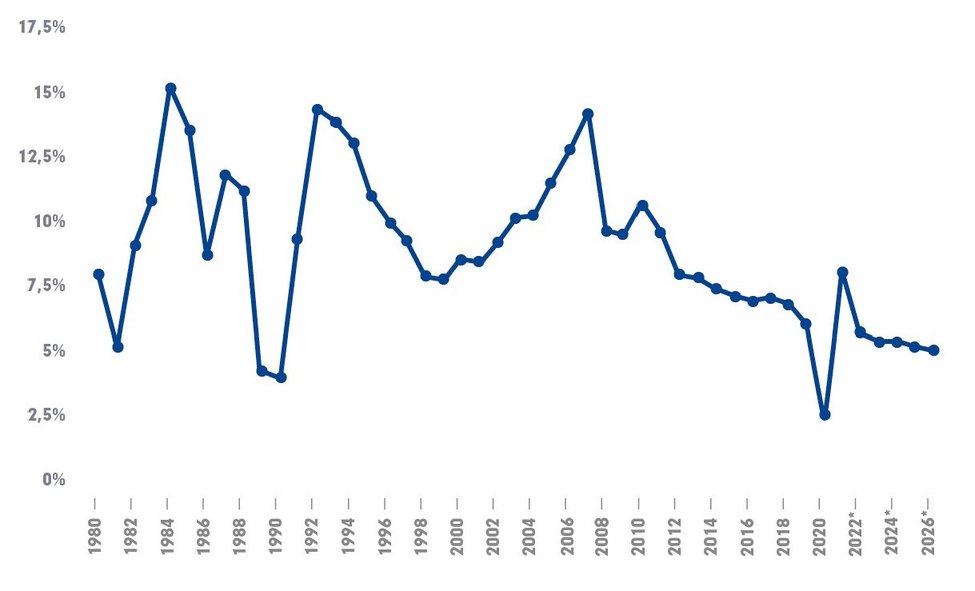

Wachstumserwartungen des IWF für China bestätigt

Reales Bruttoinlandsprodukt (BIP) von 1980 bis 2020 und Prognosen* bis 2026 (gegenüber dem Vorjahr)

Quelle: IWF, Oktober 2021

Die robusten Wachstumsdaten waren größtenteils die Folge einer fulminanten exportgetriebenen Outperformance im vergangenen Jahr. In der zweiten Hälfte des Jahres 2021 kamen jedoch eine Reihe von Faktoren hinzu, die den Schwung wieder zunichte machten. Dazu gehörten Stromausfälle, Halbleiterknappheit und eine ganze Reihe von Regulierungsmaßnahmen. Die Auswirkungen zeigten sich in einer Vielzahl inländischer Sektoren wie Technologie, Bildung und Wohnimmobilien. Das Resultat ließ nicht auf sich warten: Das BIP-Wachstum im vierten Quartal lag bei 4,0 Prozent gegenüber dem Vorjahr und blieb damit deutlich hinter dem Anstieg von 12,7 Prozent in der ersten Jahreshälfte zurück. Das reale Wachstum von 5,2 Prozent im letzten Quartal stellte aber schon wieder eine leichte Verbesserung gegenüber dem dritten Quartal dar.

Strategien für Ihre Kundenportfolios:

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Marktbasierte Inflationserwartungen im Fokus | DPAM

Inflation gilt als nachlaufender Indikator, da Märkte Trends oft früh vorwegn…

DPAM

Experten-Gastbeitrag

08. April 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026