Die großen Zentralbanken haben entscheidenden Einfluss auf Wirtschaft und Anlagemärkte. Doch sie sind an ihr Mandat gebunden. Und ihre Wirksamkeit ist durch ihre Mittel beschränkt: Wie Inflation, Wirtschaft und Leitzinsen zusammenspielen.

Wir haben uns schon fast daran gewöhnt, dass das Statistische Bundesamt Steigerungen des Verbraucherpreisindex gegenüber demselben Monat des Vorjahres – also Inflationsraten – von mehr als 7% meldet. Dabei war das seit rund 50 Jahren hierzulande nicht mehr der Fall. Viele Kritiker haben bemängelt, dass die Zentralbanken zu lange gewartet haben, bis sie 2022 begannen, die Zinsen anzuheben.

Berufen konnten sich die für die Zinspolitik Verantwortlichen für einige Zeit auf das Faktum, dass die Inflation lange von externen Faktoren auf der Angebotsseite getrieben war wie z. B. den steigenden Energiepreisen, die vor allem die Produktion von Gütern verteuerten. Gegenüber einer solchen Inflation sind die Zentralbanken weitgehend machtlos, denn sie können zwar durch höhere Leitzinsen die Nachfrage dämpfen – wenn Menschen weniger ausgeben können, wollen sie weniger Güter kaufen und deren Preis sinkt. Gegen eine Inflation über die Angebotsseite können sie kaum etwas tun.

Um die Einflüsse von außen und temporäre Schwankungen auszublenden, schauen Zentralbanken häufig auf die sogenannte Kerninflation. Diese klammert volatile Bereiche wie Energie und Nahrungsmittel (deren Preise sich temporär auch durch Missernten verteuern können) aus.

Lenkt man den Blick auf die Kerninflation, kann man bis zu einem gewissen Grad nachvollziehen, warum die Zentralbanken noch im ersten Quartal des letzten Jahres nicht allzu alarmiert waren.

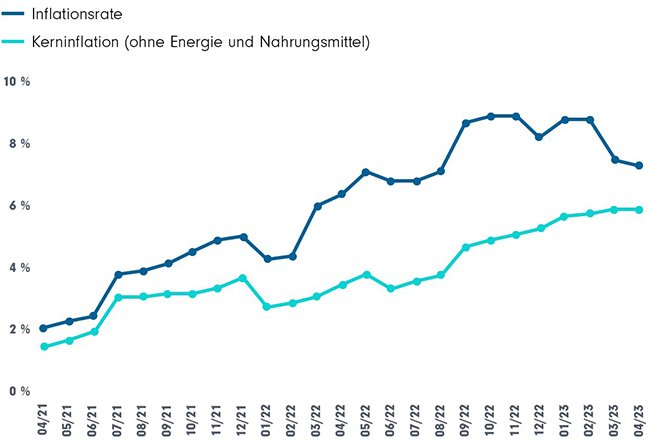

Inflation und Kerninflation in Deutschland (April 2021 bis April 2023)

Veränderungen gegenüber dem Vorjahresmonat. Quelle: Statistisches Bundesamt, Mai 2023

Was die Grafik heute zeigt, ist nicht minder interessant. Denn obwohl die Verbraucherpreise weniger stark steigen als noch Anfang des Jahres, ist bei der Kerninflation noch kein Rückgang zu beobachten. Der offiziellen Inflationsrate „helfen“ die inzwischen wieder rückläufigen Energiepreise. Die Kerninflation ist davon unbeeindruckt. In ihr könnten sich bereits erste Zweitrundeneffekte zeigen, die Einfluss auf ein strukturell erhöhtes Inflationsniveau nehmen. Gerade das Zusammenspiel von höheren Preisen und Löhnen (Lohn-Preis-Spirale) haben Experten immer im Blick. Denn wenn die Lohnforderungen und Löhne steigen, weil Arbeitnehmer durch die Verbraucherpreisinflation mehr Geld für die Lebenshaltung und den Konsum aufwenden müssen, hat das Auswirkungen auf die Unternehmen. Diese werden versuchen, die höheren Lohnkosten ihrerseits weiterzugeben, was wieder zu einem weiteren Anstieg der Verbraucherpreise führt.

In den Zentralbanken wird daher niemand glauben, dass die Arbeit der Inflationsbekämpfung mit den bisherigen Zinserhöhungen getan sei. Allerdings wissen die Verantwortlichen auch, dass die Wirkung ihrer Entscheidungen den Leitzins betreffend nur mittelbar ist und sich auch nur zeitverzögert entfaltet. Dazu muss man sich vor Augen führen, wie das Geldsystem funktioniert.

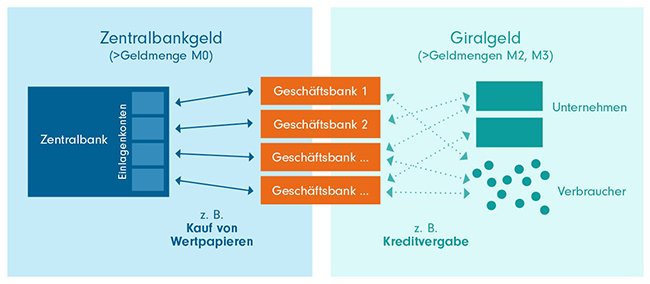

Wie Geld in den Wirtschaftskreislauf gelangt

Eigentlich könnte man denken: Einfach weniger Geld drucken und bestehendes Bargeld sukzessive einziehen, dann haben Verbraucher weniger Geld zum Einkauf und die Preise der Güter sinken, weil Händler und Produzenten auf eine verringerte Nachfrage stoßen. Doch so einfach ist das schon lange nicht mehr. Das „Gelddrucken“ durch die Zentralbanken ist kaum noch mehr als eine Metapher im Sprachgebrauch. Bargeld spielt heute eine immer geringere Rolle. Das lässt sich auch in Zahlen belegen: Das von der EZB herausgegebene Bargeld in der Eurozone beläuft sich auf einen Gesamtwert von 1.600,8 Mrd. Euro, während die für die Inflation entscheidende Geldmenge M3 sich auf 15.926,6 Mrd. Euro1 beläuft – das Zehnfache. In M3 ist auch das sogenannte Giralgeld berücksichtigt, das auf Konten der Geschäftsbanken ruht bzw. von diesen in Form von Krediten an die Verbraucher und Unternehmen verfügbar gemacht wird.

Übersicht über Geldmengenaggregate

- M0: Zentralbankgeldbestand der Kreditinstitute auf Konten bei der Zentralbank plus Banknoten und Münzen außerhalb der Zentralbank (inklusive Kassenbestände der Geschäftsbanken).

- M1: Bargeldumlauf bei Nichtbanken (also ohne Kassenbestände der Geschäftsbanken) plus Sichteinlagen der Nichtbanken (also das Geld, das Verbraucher und Unternehmen schnell verfügbar auf Konten ihrer Bank parken).

- M2: M1 + Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten.

- M3: M2 + Anteile an Geldmarktfonds, Repoverbindlichkeiten*, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren.

* Verkauf eines Wertpapiers mit Rückkaufvereinbarung, kurzfristiges Finanzierungsinstrument

Der Weg der Einflussnahme der Zentralbanken geht also derzeit immer über die Geschäftsbanken, mit denen wir als Verbraucher oder Unternehmen zu tun haben. Wenn wir ein Auto oder Haus über eine Bank finanzieren, steigt damit die für Konsum oder Investition zur Verfügung stehende Geldmenge.

Methoden der Geldschöpfung

Vereinfachte Darstellung, illustrativ, FFB

Auf die Kreditvergabepraxis der Geschäftsbanken können Zentralbanken durch den Leitzins bzw. Ableitungen von diesem einwirken. Alle Geschäftsbanken haben nämlich Konten bei den Zentralbanken, mit denen sie Geld leihen, Pflichteinlagen tätigen müssen oder aber auch Überschüsse parken können. Zentralbanken leihen über diese Konten Geschäftsbanken Kapital und erhalten im Gegenzug traditionell kurzlaufende Wertpapiere geringen Risikos als Sicherheit. Umgekehrt können sie auch für Einlagen der Geschäftsbanken Zinsen gewähren. In beiden Richtungen (Refinanzierung und Einlagen) können Zentralbanken Zinssätze festlegen. Das eröffnet ihnen Steuerungsmöglichkeiten. Denn wenn z. B. der Zinssatz, zu dem sich Banken Geld leihen können, sinkt, haben die Geschäftsbanken zumindest die Möglichkeit, ihrerseits Kredite günstiger auszugeben. Umgekehrt sorgen höhere Zinsen der Zentralbanken für höhere Hürden bei der Kreditvergabe an Verbraucher und Unternehmen. So gelangt mehr Liquidität in den Wirtschaftskreislauf – oder diesem wird Liquidität entzogen.

Die EZB bedient zur Refinanzierung der Banken zwei Instrumente. Das volumenmäßig wichtigste ist das Hauptrefinanzierungsinstrument (Haupttender). In wöchentlichem Rhythmus bietet die EZB ein von ihr festgelegtes Volumen zu einem festgelegten (Mindest-)Zinssatz an (das ist, was allg. „Leitzins“ genannt wird). Die Geschäftsbanken können um einen Anteil bieten. So hat die EZB Woche für Woche die Möglichkeit, steuernd einzugreifen und Zeichen zu setzen. Damit es bei Geschäftsbanken nicht zu Liquiditätsengpässen kommt, können sie (neben Interbankengeschäften) auch eine weitere ständige Einrichtung der EZB nutzen: die Spitzenrefinanzierungsfazilität. Hiermit können sich Banken jederzeit kurzfristig und vonseiten der EZB volumenmäßig unbegrenzt mit Liquidität versorgen – allerdings zu einem Zinssatz über dem des Hauptrefinanzierungsinstruments.

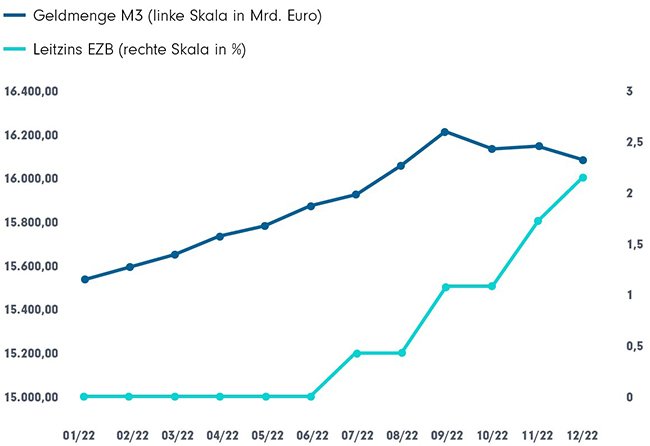

Wenn die Verzinsung dieser Konten bei den Zentralbanken steigt, werden also auch die Banken mehr Zinsen für Kredite verlangen bzw. für Einlagen mehr Zinsen gewähren. Höhere Zentralbankzinsen führen also schon zu höheren Zinsen für Unternehmen und Verbraucher – wenn auch mit dem Ermessensspielraum der jeweiligen Geschäftsbank. Das System funktioniert allerdings nicht ohne Spiel und Zeitverzögerung. So haben die Anhebungen des Leitzinses im Jahr 2022 noch keinen durchschlagenden Einfluss auf die Geldmenge M3 gehabt.

Steigender Leitzins: Einfluss auf Geldmenge verzögert

Quelle: EZB, Mai 2023, Darstellung FFB

Weitere Einflussmöglichkeiten der Zentralbanken

Infolge der Weltwirtschaftskrise 2009 waren die Leitzinsniveaus bald nahe null und die Möglichkeiten der traditionellen Geldpolitik – wie sie gerade beschrieben wurden – ausgeschöpft. Die Zentralbanken der USA und Großbritanniens begannen seither entschieden das Mittel der quantitativen Lockerung (Quantitative Easing, QE) einzusetzen. Es wurde erstmals im Jahr 2001 von der japanischen Notenbank genutzt, um der Depression der heimischen Volkswirtschaft entgegenzuwirken. Dabei werden in größerem Umfang Wertpapiere mit längeren Laufzeiten durch die Zentralbanken von den Geschäftsbanken gekauft. Die Bilanzsummen der Zentralbanken wachsen. In gleichem Maße wird den Wirtschaftssystemen weitere Liquidität zugeführt.

Darüber hinaus gibt es weitere ungewöhnliche Maßnahmen. Hier die wichtigsten:

- Qualitative Lockerung: Sie weicht die Bonitäts- und Liquiditätsanforderungen der als Sicherheit für die Zentralbank bei der Refinanzierung eingesetzten Wertpapiere auf.

- Credit Easing: Dies dient der Minderung der Kreditklemme für Unternehmen. Hier kauft die Zentralbank auch qualifizierte Unternehmensanleihen also solche, die bestimmten Anforderungen z. B. an die Mindestbonität des Schuldners genügen.

So haben die einzelnen geldpolitischen Maßnahmen auch immer einen strukturellen Effekt – nicht allein einen geldmengenbezogenen.

Auch die EZB ist der Fed inzwischen seit gut einem Jahrzehnt nachgefolgt und hat im Rahmen von Kaufprogrammen Wertpapiere von den Geschäftsbanken gekauft. Das letzte Maßnahmenpaket war PEPP (Pandemic Emergency Purchase Programme), bei dem Papiere öffentlicher und privater Schuldner aufgekauft wurden, um die Folgen der Corona-Pandemie abzumildern. 2022 ist das Wertwachstum der von der EZB gehaltenen Anleihen zum Stillstand gekommen. Eine Abschmelzung ist zu erwarten, wenn Anleihen wieder verkauft oder fällig werden. So sind etwa Wertpapiere aus dem Securities Markets Progamm (SMP) (2010 – 2012) schon seit 2019 nicht mehr in der Bilanz der EZB. Von allen Staatsanleihenkäufen im Zuge der globalen Finanzkrise mit einem Nominalwert-Volumen von 218 Mrd. Euro im Jahr 2012 waren Ende 2022 nur noch Papiere im Wert von 3 Mrd. Euro in der Bilanz der EZB.2

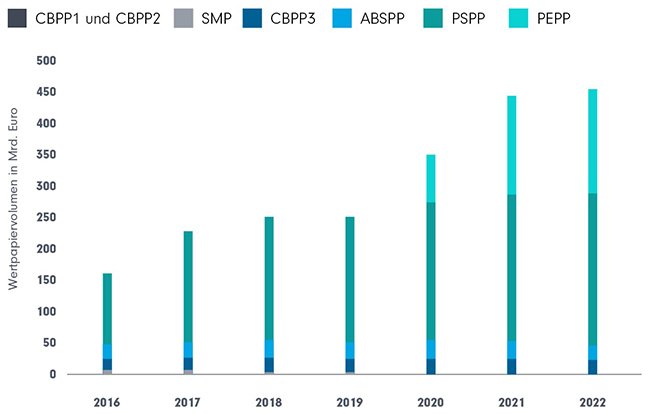

Struktur der zu geldpolitischen Zwecken gehaltenen Wertpapiere der EZB

„CBPP“ steht für Covered Bond Purchase Programme. Ab 2009 wurden in drei Wellen gedeckte Schuldverschreibungen (Pfandbriefe) gekauft, um den Refinanzierungsproblemen der Banken infolge der globalen Finanzkrise entgegenzuwirken. Das Asset-Backed Securities Purchase Programme (ABSPP) begann 2015 mit den Kauf forderungsbesicherter Wertpapiere von Banken. Das Public Sector Purchase Programme (PSPP) startete 2015 den Kauf von Anleihen von Eurostaaten oder staatsnahen Organisationen. Quelle: EZB, 2023

Wer trifft bei den Zentralbanken die Entscheidungen?

Während in der Öffentlichkeit die Präsidenten der Zentralbanken im Rampenlicht stehen, entscheiden Jerome Powell und Christine Lagarde dennoch nicht im Alleingang. Sie sind eingebunden in Entscheidungsgremien und sorgen mit ihrem Team für die Umsetzung der Beschlüsse dieses Gremium.

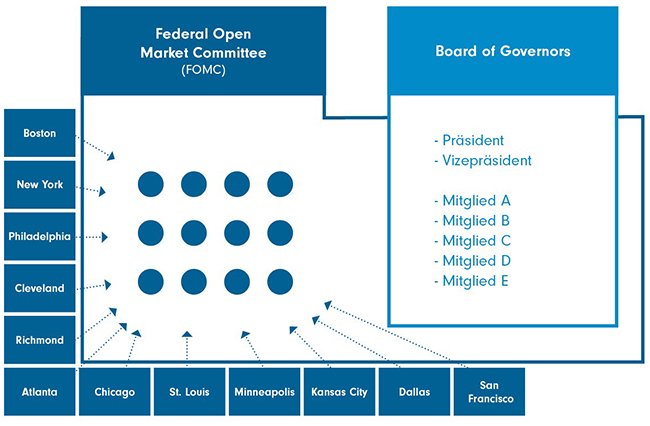

Bei der US-amerikanischen Zentralbank Fed entscheidet der Offenmarktausschuss (FMOC = Federal Open Market Committee) über die Zinsen. Ihm gehören neben Vertretern des Exekutivorgans (Board of Governors), dem der Präsident vorsteht,

Vertreter der einzelnen Zentralbanken in Bundesstaaten der USA an. Die Mitglieder des Board of Governors werden vom jeweiligen Präsidenten der USA vorgeschlagen und bleiben normalerweise 14 Jahre im Amt – ohne Möglichkeit der Wiederwahl. Der US-Senat muss der Ernennung zustimmen.

Fed: Struktur des Zinsentscheidungsgremiums FOMC

Darstellung zur Illustration, FFB

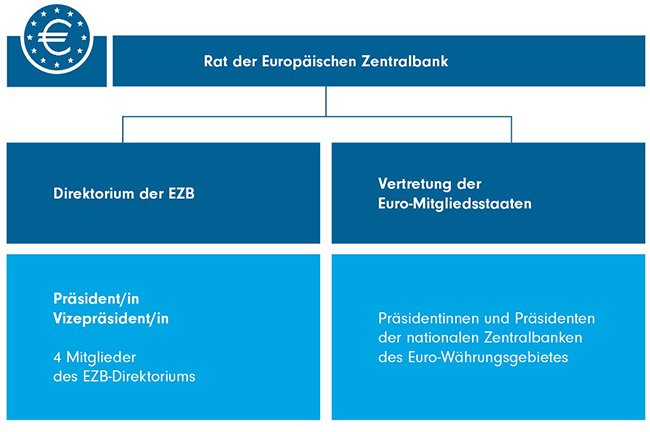

Das Entscheidungsgremium der EZB ist ganz ähnlich aufgebaut. Man darf annehmen, dass bei der Konzeption der EZB, die in diesem Jahr 25 Jahre alt wird, das System der Fed Pate stand. Die Geldpolitik formuliert hier der EZB-Rat, in dem die nationalen Zentralbankpräsidenten sowie das EZB-Direktorium Sitz und Stimme haben. Das Direktorium besteht aus dem Präsidenten, dem Vizepräsidenten und vier weiteren Mitgliedern. Es sorgt (wie das Board of Governors in den USA) für die Durchführung der Beschlüsse des EZB-Rats und gibt die nötigen Anweisungen an die nationalen Zentralbanken. Die Amtszeit für die Mitglieder des Direktoriums beträgt acht Jahre und für die EZB-Ratsmitglieder, die von den nationalen Notenbanken gestellt werden, mindestens fünf Jahre.

Die Mitglieder des EZB-Direktoriums können – wie in den USA – ihre Amtszeit nicht verlängern. Ihre Ernennung erfolgt nach informellen Beratungen zwischen den Mitgliedsländern der Euro-Gruppe durch den Europäischen Rat. Diese muss zuvor mit dem EU-Parlament und dem EZG-Rat beraten werden.

EZB: Struktur des Zinsentscheidungsgremiums EZB-Rat

Quelle: Europäische Union, vereinfachte Darstellung FFB

EZB und Fed mit unterschiedlichen Mandaten

Hinsichtlich ihrer Mandate und Befugnisse spielen EZB und Fed offiziell auf unterschiedlichen Spielfeldern. Während die EZB allein der Wahrung der Geldwertstabilität verpflichtet ist, steht bei der Fed schon lange auch die Wahrung der wirtschaftlichen Wohlfahrt und insbesondere die Bekämpfung der Arbeitslosigkeit im Lastenheft. Beide Zentralbanken – wie auch die anderer großer Währungsräume – sehen das Stabilitätsziel erreicht, wenn die jährliche Inflationsrate bei 2% liegt. Dieser Wert ist nicht finanzwissenschaftlich herleitbar. Es gilt unter den meisten Ökonomen aber als ausgemacht, dass ein wenig Geldentwertung am besten mit einem moderaten Wirtschaftswachstum einhergeht.

Während sie in der Theorie allein dem „2-%-Ziel“ verpflichet sind, lassen aber auch die Vertreterinnen und Vertreter im EZB-Rat die wirtschaftlichen Auswirkungen ihrer Zinsentscheidungen nicht außer Acht. Gerade im Anschluss an die globale Finanzkrise 2008/9 kam es unter EZB-Präsident Mario Draghi zu einer Ausweitung des Mandats der EZB, um beispielsweise Euro-Mitgliedsstaaten zu stützen und das Währungssystem zu stabilisieren.

Unabhängigkeit und politisches Interesse

Generell treffen die Zentralbanken ihre Entscheidungen unabhängig von aktuellen politischen Interessen. Mitglieder des Direktoriums (oder Boards of Governors) werden zwar von politischen Vertretern bestimmt, agieren dann aber für ihre lange Amtszeit unabhängig von diesen.

Mitunter können dann auch Entscheidungen der Zentralbank für die aktuell Regierenden einmal nicht opportun sein. Das musste etwa in den USA Jimmy Carter schmerzlich bemerken. Der hatte als US-Präsident Paul Volcker auf den Präsidentenposten der Fed gehoben. Die hohe Inflation Ende der 1970er bekämpfte dieser – am Ende erfolgreich – mit rigorosen Leitzinserhöhungen. Allerdings trieb das die Wirtschaft in eine Rezession und die Arbeitslosenzahlen nach oben – der sogenannte Volcker-Schock. Nicht zuletzt wegen der wenig zufriedenstellenden Lage der Wirtschaft wurde Jimmy Carter dann nicht wiedergewählt.

Zentralbank-Termine und Unsicherheiten an den Märkten

Das dramatische Beispiel des Volcker-Schocks zeigt: Zentralbankentscheidungen zu Leitzinsen reichen weit in Wirtschaft und Gesellschaft hinein. Auch für alle Anlegerinnen und Anleger sind sie von höchster Bedeutung. Denn sie setzen wesentliche Rahmenbedingungen für das wirtschaftliche Handeln von Unternehmen. Sie bestimmen zudem, wie sich die relative Attraktivität von großen Anlageklassen wie Aktien und Anleihen zueinander entwickelt.

In wirtschaftlich angespannten Zeiten erhalten die Zentralbankentscheidungen zum Leitzins besondere Bedeutung und werden von den Teilnehmern an den Finanzmärkten mit großer Aufmerksamkeit beobachtet. Immer wieder kommt es deshalb im Umfeld der Zentralbank-Zinsentscheidungen zu Unruhe und Volatilität an den Finanzmärkten. Professionelle Anleger wie zum Beispiel Fondsmanager können die Zeitpunkte, zu denen es besonders kritisch wird, voraussehen. Denn die Termine für Zinsentscheidungssitzungen der Zentralbanken stehen über Jahre hinaus fest.

Downloads für Ihre Beratung:

Quellen:

1 EZB, Stand Juli 22

2 EZB, 2023

Weitere Artikel zum Thema

- 2026/02/06 Fondsportfolios: Strategien im Rentenalter (Teil 2)

- 2025/06/09 Chartanalyse: Spannend – aber auch sinnvoll?

- 2025/03/21 Der Index – ein Kunstprodukt

- 2025/02/24 Geldanlage verstehen: Anlegen mit Gegenparteirisiko - Teil 2

- 2025/02/10 Geldanlage verstehen: Anlegen OHNE Gegenparteirisiko

- 2024/08/19 Frühindikatoren auf dem Prüfstand

- 2023/06/02 Zentralbanken: Entscheidend, nicht allmächtig

- 2023/05/19 Bruttoinlandsprodukt (BIP): Wirklich so wichtig?

Ergebnisse gefunden

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Experten-Gastbeitrag

19. Juni 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

Experten-Gastbeitrag

30. April 2026

Weitere Praxistipps

Warum Regeln oft wertvoller sind als Produkte

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

30. Juni 2026

Drei Einwände, die gute Berater lieben

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

16. Juni 2026

Warum gute Anlegende Fehler machen

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

05. Juni 2026