Übersicht

ÜbersichtAm Anleihemarkt spricht das Chance-Risiko-Profil für Engagements in mittlere bis längere Fälligkeiten.

- Der globale Anleihemarkt befindet sich nach Jahren erhöhter Nervosität und folglich auch hoher Volatilität in einer Phase der Normalisierung.

- Die globalen Renditekurven werden wieder steiler, Durationsverlängerungen erscheinen somit attraktiv.

- Wir sehen gegenwärtig Potenzial, Engagements vor allem in den mittleren Laufzeiten aufzubauen.

Anleihemarkt bietet nach schwierigen Jahren wieder eine konstruktive Perspektive

Globale Anleiheprodukte haben im Jahresverlauf 2024 ein gemischtes Performancebild gezeigt.1 Während sich beispielsweise die Rendite zehnjähriger Bundesanleihen seit Jahresbeginn in einer Bandbreite zwischen 2,00% und 2,60% in einem nahezu ständigen Auf und Ab befunden hat – zusätzlich befeuert von phasenweise hoher Intraday-Volatility / Volatilität -, sind die Spreads von Unternehmensanleihen im Investment-Grade-Anleihen (IG-Anleihen)- und Hochzinsanleihen (High Yield) stark zusammengelaufen und haben teilweise mehrjährige Tiefs erreicht. Die Nervosität der Anleger war hoch, gleichzeitig jedoch auch die Nachfrage nach festverzinslichen Wertpapieren. 2024 hat sich folglich noch nicht als das Fixed-Income-Jahr gezeigt, als das es in den vor rund zwölf Monaten veröffentlichten Ausblicken weithin angekündigt worden war. Der Blick voraus stimmt uns allerdings optimistisch, dass sich in den kommenden Monaten die Attraktivität des Anleihemarktes deutlicher zeigen könnte. Wir erwarten, dass das Narrativ der vergangenen Jahre, Duration sei per se etwas Schlechtes oder Gefährliches, perspektivisch nicht mehr zu halten ist. Ganz im Gegenteil!

1 / Einkommens-Generierung steht bei Anleihen wieder stärker im Vordergrund

1.1 Mit kräftigen Zinsanhebungen der globalen Notenbanken kam es am Anleihemarkt zu „Jahren zum Vergessen“

In den vergangenen Jahren haben sich Anleihen alles andere als langweilig präsentiert. Das Niedrigzinsumfeld, das die Finanzwelt im Nachgang der globalen Finanzkrise durchlebte, hat sich innerhalb eines nur kurzen Zeitraumes komplett gewandelt. Erst eine Pandemie, dann Unterbrechungen globaler Lieferketten und letztlich der Ausbruch eines Krieges in Europa waren die Einflussfaktoren, die den Markt auf den Kopf gestellt haben. Jeder einzelne trug direkt oder indirekt dazu bei, dass sich die Inflation innerhalb kürzester Zeit in Regionen wiedergefunden hat, die für viel Akteure eigentlich gar nicht mehr vorstellbar schienen. Als Reaktion darauf erhöhten die Zentralbanken aggressiv die Leitzinsen, um dem Gespenst galoppierender Preissteigerungen Herr zu werden. Mittlerweile scheinen wir jedoch langsam wieder in einer Phase der Erholung angekommen zu sein, in der sich die unterschiedlichen Verwerfungen, sowohl konjunkturell als auch auf dem Anleihemarkt, wieder zu normalisieren scheinen. Vor allem zurückgehende Volatilität sollte die Folge sein.

Während der vergangenen Jahre haben Fixed-Income-Investments keine wirkliche Freude bereitet

Die Jahre seit der globalen Finanzkrise 2008 waren geprägt durch expansive Geldpolitik der großen Zentralbanken. Im Verlauf des Jahres 2019 rutschte die zehnjährige Bundrendite nachhaltig unter die psychologisch wichtige Marke von 0 Prozent (nachdem wir 2016 bereits Werte unter dieser Marke gesehen hatten). Negativrenditen prägten diesseits des Atlantiks in den kommenden beiden Jahren das Bild. 2020 wurde zudem das so genannte Pandemic Emergency Purchase Programme (PEPP) (PEPP) aus der Taufe gehoben, das fortgesetzte Unterstützung für den Anleihemarkt in der Eurozone brachte. In den USA erreichten die zehnjährigen Renditen ebenfalls 2020 im Tief knapp 0,3%, orientierten sich allerdings in den kommenden Monaten auch schnell wieder in höhere Gefilde. Der Treasury/Bund-Spread in diesem Laufzeitenbereich weitete sich in dieser Phase deutlich aus.

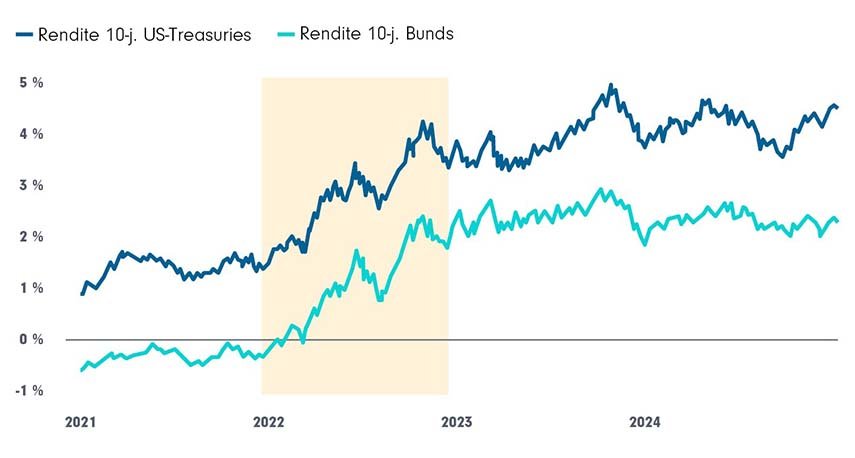

Nach den kräftigen Renditeanstiegen (insbesondere des Jahres 2022) gleiten die Anleihemärkte perspektivisch wieder in ruhigeres Fahrwasser

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.12.2024

2022 dann das genau gegensätzliche Bild. In diesem Jahr verzeichneten die Rentenmärkte beiderseits des Atlantiks als Folge kräftiger Zinsanstiege die höchsten Verluste seit dem Zweiten Weltkrieg, da die großen Notenbanken zur Inflationsbekämpfung gezwungen waren, drastisch an der Zinsschraube zu drehen. Der Begriff „Zeitenwende“ machte die Runde. Während dieser Phase der Unsicherheit am Anleihemarkt, die auch in den Folgejahren nicht vollständig abgelegt werden konnte, haben festverzinsliche Wertpapiere beispiellos ihrem Ruf als stabile Anlageprodukte getrotzt und eine hohe Volatilität an den Tag gelegt. Doch genau diese Entwicklung der vergangenen Jahre hat die Märkte in eine Situation gebracht, die unserer Einschätzung nach nun auch Chancen bietet.

1.2 Investments in Anleihen haben wieder starke Argumente auf ihrer Seite

Beim Blick nach vorn erscheinen die unterschiedlichen Segmente des Anleihemarktes also wieder attraktiv. Dabei lautet das Stichwort für die folgenden Monate und wohl auch für den gesamten Jahresverlauf 2025 Normalisierung. Ein weiterer wichtiger, wenngleich sehr einfacher Aspekt aus Sicht der Anleger ist die Tatsache, dass aufgrund der deutlich höheren Renditeniveaus festverzinsliche Wertpapiere wieder "Einkommen" generieren.

Bundesanleihen und US-Treasuries – Duration ist wieder gefragt

Seit Mitte des vergangenen Jahres befinden wir uns in einem neuen Zinsregime. Die großen Zentralbanken haben begonnen, die Leitzinsen zu senken – und dieser Trend sollte sich auch im kommenden Jahr fortsetzen, wenngleich wohl in den USA und der Eurozone unterschiedlich stark ausgeprägt. Wachstums- und Inflationsentwicklung lassen der Europäischen Zentralbank und der Federal Reserve ausreichend Spielraum für ein fortgesetzt sinkendes Zinsniveau. Wir gehen davon aus, dass die amerikanischen Währungshüter im Jahresverlauf 2025 noch zweimal an der Zinsschraube drehen könnten, während Christine Lagarde und Kollegen dies im kommenden Jahr viermal tun könnten. Während das Wachstum auf beiden Seiten des Atlantiks nicht so stark nach oben überraschen dürfte, dass dieser Zinsausblick maßgeblich infrage gestellt wird, könnte sich die Inflation dagegen doch störrischer zeigen und die Notenbanker vor Herausforderungen stellen. In unserem Hauptszenario gehen wir jedoch nicht von kräftig steigenden Renditen für Bundesanleihen und US-Treasuries aus – kurz- und mittelfristiges Überschießen allerdings nicht ausgeschlossen. Doch insbesondere für zehnjährige US-Treasuries sollten Renditen jenseits der 4,50%-Marke dafür sorgen, dass verstärktes Käuferinteresse ausgelöst werden könnte.

Das neue Zinsregime dürfte unserer Einschätzung nach dafür sorgen, dass sich die Renditestrukturkurven beiderseits des Atlantiks weiter normalisieren, sprich versteilern. Allerdings erwarten wir nicht, dass wir mit Blick auf die Renditedifferenz zwischen zwei- und zehnjährigen Laufzeiten kurzfristig in die Regionen zurückkehren, die die langfristigen Durchschnitte nahelegen. Zum Jahresende 2025 lautet unsere Prognose für die Kurvensteilheit bei Treasuries 30 Basispunkte, für Bundesanleihen sollte sie bei 45 Basispunkten liegen. Zum Vergleich dazu: der durchschnittliche Spread zwischen zwei- und zehnjährigen Fälligkeiten seit Ende der 90er Jahre liegt in den USA bei knapp 100 Basispunkten, während es in der Eurozone rund 86 Basispunkte sind. Die flache Zinsstrukturkure ist unserer Einschätzung nach ein Indiz dafür, dass die realen Renditen in den längeren Laufzeiten nach wie vor vergleichsweise niedrig sind; auch scheinen die Anleger nicht zu befürchten, dass die langfristigen Inflationsraten übermäßig hoch sein werden.

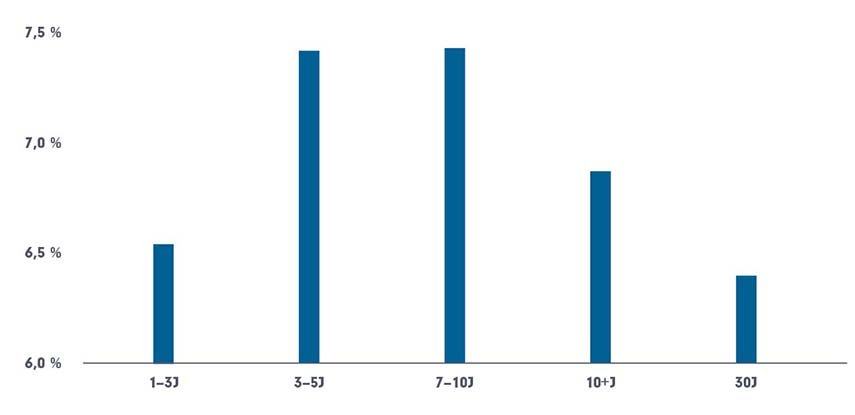

Mittlere Duration bietet nach Zinssenkungen das beste Performancepotential

(Durchschnittliche 12 Monats Gesamtrendite nach Zinssenkungen & Normalisierung der Zinskurve)*

* Rendite des jeweiligen ICE BofA US Treasury Index für die jeweilige Laufzeit

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.12.2024

Das Segment der Staatsanleihen sollte sich in den kommenden Monaten sowie im gesamten Jahresverlauf 2025 in ruhigem Fahrwasser bewegen. Damit würden Anleihen wieder das zeigen, was sie unter anderem auszeichnet: Ihre durch die geringe Schwankungsbreite ausgedrückte „Langeweile“, die für Investoren dieser Assetklasse aber keineswegs ein negatives Charakteristikum darstellt. Mit Blick auf die Duration ist es unserer Einschätzung nach eine gute Idee, sich die derzeit attraktiven Renditeniveaus zu sichern, auch wenn wir gleichzeitig nicht davon ausgehen, dass über einen Zwölf-Monats-Horizont mit deutlichen Renditerückgängen gerechnet werden sollte, vor allem nicht bei den längeren Laufzeiten. Wir sehen daher Potenzial, Duration vor allem in den mittleren Laufzeiten aufzubauen.

Umschichtungen auf beiden Seiten des Atlantiks in Geldmarktfonds geparkten Volumina in Anleihen mit längerer Duration hat trotz der bisher erfolgten Zinssenkungen noch nicht stattgefunden. Noch scheinen die im Kurzläuferbereich gebotenen Sätze vor dem Hintergrund der weiterhin flachen Kurven attraktiv genug – zudem sind insbesondere bei der direkten Konkurrenz, sprich den Bankeinlagen, keine wirklich konkurrenzfähigen Konditionen zu erkennen. Wir gehen dennoch davon aus, dass mit fortgesetzten Zinssenkungen durch Fed und EZB, Bewegung in die Geldmarktfonds kommen wird und somit Kapital in längere Durationen umgeschichtet werden könnte. Dies könnte dabei helfen, den mittleren und vielleicht auch längeren Laufzeiten der Kurve ausreichend Unterstützung zu bieten.

Ein bleibender Unsicherheitsaspekt ist ein zu erwartendes höheres Angebot an Treasuries und Bundesanleihen im kommenden Jahr. Denn nach der Bundestagswahl im Februar könnte wie auch in den USA eine neue Regierung die Notwendigkeit deutlich steigender Investitionen erkennen und somit die Schuldenaufnahme über den Kapitalmarkt nach oben fahren. Dennoch gehen wir momentan davon aus, dass der Markt insgesamt in der Lage sein sollte, ein mögliches zusätzliches Angebot gut zu absorbieren. Allerdings könnte eine solche Entwicklung auch dazu führen, dass die Renditekurven für Bunds und Treasuries doch leicht steiler werden als wir erwarten, dann getrieben durch erneut leicht steigende Renditen in den längeren Laufzeiten.

Bei Unternehmensanleihen steht aufgrund der engen Spreads der Carry-Aspekt im Vordergrund

*Renditedifferenz zwischen Unternehmensanleihen und Staatsanleihen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.12.2024

Unternehmensanleihen vor allem unter Carry-Aspekten attraktiv

Unternehmensanleihen haben sich in den vergangenen Monaten ebenfalls beiderseits des Atlantiks von ihrer starken Seite gezeigt. Das Segment hat gegenüber Staatsanleihen generell den Vorteil des zusätzlichen Carrys sowie eines in der Regel kürzeren Durationsprofils. Diese beiden Aspekte sollten perspektivisch eine merklich höhere Bedeutung erlangen.

Der Blick auf globale Unternehmensanleihen zeigt, dass sich die Spreads gerade am unteren Ende der Handelsspanne befinden, die in den vergangenen zehn Jahren (mit Ausnahme der Zeit der Corona-Pandemie) weitgehend die Regel war. Regional gibt es Unterschiede insofern, als dass die Spreads in den USA auf dem tiefsten Niveau seit 2005 liegen, während die vergleichbaren Spreads in der Eurozone „lediglich“ so niedrig sind wie seit Anfang 2022 nicht mehr. Wir gehen davon aus, dass sich die Spreads in den kommenden zwölf Monaten nicht mehr merklich tiefer zeigen sollten.

Gleichzeitig gehen wir fundamental und auch technisch davon aus, dass zumindest im Investment Grade-Bereich nicht mit merklichen Spreadausweitungen gerechnet werden muss. Die Risikobereitschaft steigt tendenziell an, vor allem da die Unternehmensgewinne noch insgesamt als solide eingeschätzt werden und wir zudem sowohl für die USA als auch die Eurozone in unserem Hauptszenario nicht von einer Rezession ausgehen.

Auch dürfte die Nachfrage nach Unternehmensanleihen hoch bleiben. 2024 hatte der Markt ein hohes Niveau an Neuemissionen zu verkraften, und doch konnten sich die Spreads in sämtlichen Segmenten stabil halten oder sich sogar noch weiter verengen. Wir gehen davon aus, dass sich dieses Bild auch in den kommenden Monaten nicht wesentlich verschlechtern sollte.

Solange die großen westlichen Volkswirtschaften nicht merklich an konjunkturellem Schwung verlieren, dürfte die Attraktivität von Unternehmensanleihen weitgehend vom Carry kommen, da wir die Spreads im Großen und Ganzen stabil erwarten. Das kürzere Laufzeitprofil im Vergleich zu Staatsanleihen dürfte sich in Zeiten noch immer erhöhter Zinsvolatilität ebenfalls als vorteilhaft erweisen.

1.3 In Euro denominierte Anleihen auch für Anleger außerhalb der Eurozone zunehmend attraktiv

Das generell konstruktive Bild, das wir für den globalen Anleihemarkt haben, kann aus dem Blickwinkel beispielsweise japanischer Investoren durchaus differenziert betrachtet werden, mit in Euro denominierten Bonds unserer Einschätzung nach im Vorteil. Denn gerade mit Blick auf potenzielle Risiken sind Investments in US-Treasuries oder am Markt für amerikanische Unternehmensanleihen stärker exponiert als ihre Pendants auf der anderen Seite des Atlantiks. Dabei geht es vor allem um die unvorhersehbaren Veränderungen und Herausforderungen, die eine Trump-Administration für den Anleihemarkt mit sich bringen wird. Dies impliziert eine möglicherweise anhaltend hohe Nervosität mit der Folge wieder steigender Volatilitäten und aufgrund der ausgabenorientierten Politik auch die Gefahr höherer Renditen, sollte Inflation wieder ein Thema werden. In der Eurozone hingegen sehen wir uns mit einer schwachen konjunkturellen Entwicklung konfrontiert, die nicht nur die EZB zu stärkeren Zinssenkungen zwingen wird, sondern auch nicht absehbar ist, wie sich die politische Gemengelage im einheitlichen Währungsraum entwickeln wird, wobei Deutschland und Frankreich die prominentesten Beispiele für anhaltende Unsicherheit sind.

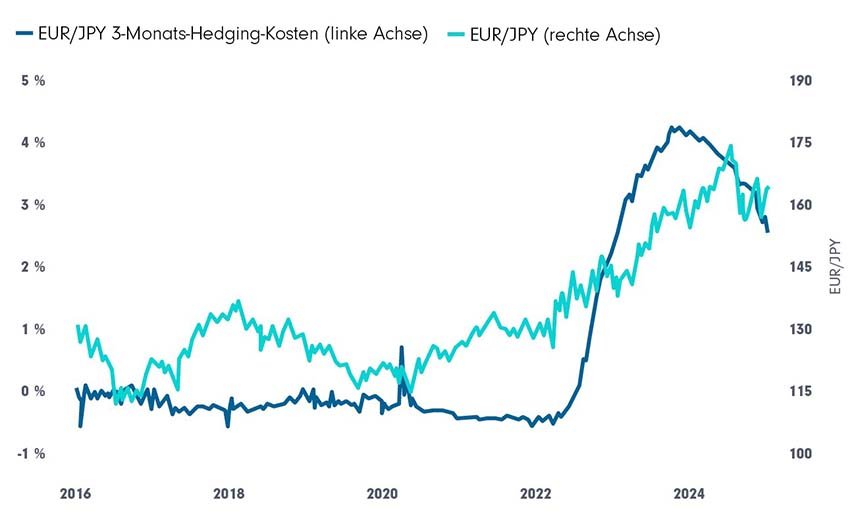

EUR/JPY-Hedging-Kosten* dürften 2025 noch weiter fallen

* Kosten einer dreimonatigen Währungsabsicherung für Yen-basierte Investoren auf Jahresbasis. Dies basiert auf der Annahme, dass Investoren Yen verkaufen, um eine Fremdwährung am Kassamarkt zu kaufen, und gleichzeitig die Fremdwährung am Terminmarkt verkaufen, um den Yen zurückzukaufen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.12.2024 / Hedging-Kosten annualisiert p.a.

Daten des japanischen Finanzministeriums haben beispielsweise für die vergangenen Monaten bereits gezeigt, dass nicht nur eine Abnahme von US-Treasury-Käufen zu beobachten war, sondern dass gleichzeitig Staatsanleihen der Eurozone verstärkt nachgefragt waren.2 Allerdings muss hier berücksichtigt werden, dass die Datenerhebung des japanischen Finanzministeriums noch vor der US-Wahl stattgefunden hat. Noch im Jahr 2022 hatte es so gut wie gar keine Nachfrage nach Staatsanleihen aus Übersee gegeben, während dann 2023 stark US-Treasuries gekauft wurden. Jetzt scheint es eine erneute Verschiebung zu geben, die Argumente hierfür erscheinen überzeugend.

Auch die Hedging-Kosten spielen eine maßgebliche Rolle. Vor dem Hintergrund der Tatsache, dass die Europäische Zentralbank auch im kommenden Jahr weiter die Zinsen senken wird, während von der Bank of Japan ein gegensätzlicher Trend zu erwarten ist, dürften die EUR/JPY- Hedging-Kosten für japanische Investoren sinken, was Engagements in Anleihen der Eurozone unter relativen Gesichtspunkten attraktiver machen dürfte. Da die amerikanische Notenbank nicht so stark an der Zinsschraube drehen dürfte, sollten die USD/JPY-Hedging-Kosten zwar ebenfalls sinken, jedoch in einem geringeren Ausmaß. Ein weiterer Vorteil für in Euro denominierte Anleihen.

Alles in allem ergibt sich ein Bild, in dem sich in Euro denominierte Anleihen aus Sicht von japanischen Investoren einen Vorteil gegenüber USD-Anleihen erarbeiten können. Wir sehen gute Chancen, dass sich diese Investorengruppe in den kommenden Monaten und im Jahresverlauf 2025 immer stärker am Fixed-Income-Markt der Eurozone engagieren wird, und das nicht nur aus Gründen stärkerer Diversifikation.

2/ Zusammenfassung

2.1 Festverzinsliche Wertpapiere generieren wieder “Einkommen“

Das „Income“ in „Fixed Income“ erlangt wieder mehr Relevanz. Höhere Ausgangsrenditen implizieren darüber hinaus eine „Kuponmauer“, so dass die Performance der Anleihen weniger anfällig für moderate Renditeanstiege sein sollte.

Anleger in festverzinslichen Wertpapieren starten mit einer soliden Grundlage in das Jahr 2025. Mit Anfangsrenditen auf attraktiven Niveaus und Zentralbanken inmitten eines Zinssenkungszyklus sind Anleihen gut positioniert, um in den kommenden Monaten gesunde und attraktive Renditen zu erzielen. Festverzinsliche Wertpapiere erlangen zudem mehr und mehr ihre Eigenschaft als Diversifikator zurück und spielen somit bei der Portfoliokonstruktion perspektivisch wieder eine wichtigere Rolle. Und natürlich hilft unserer Einschätzung nach auch die weithin verbreitete Überzeugung, dass Fed und EZB beim Auftreten unerwarteter Konjunkturschwäche unterstützend eingreifen könnten. Dieser implizite Rückhalt dürfte Investoren das notwendige Vertrauen geben, dass die Anleihemärkte, vor allem Unternehmensanleihen, auch bei einer Verschlechterung der Wirtschaftslage unterstützt bleiben. Allerdings ist jedoch keine signifikante makroökonomische Schwächephase erforderlich, damit Anleihen eine gute Performance erzielen könnten. So liegen die Anfangsrenditen von Unternehmensanleihen derzeit in etlichen Sektoren auf mehrjährigen Hochs. Der Rückenwind durch sinkende Zinssätze könnte deren Gesamtrenditen folglich nur noch weiter unterstützen.

Natürlich bestehen auch Risiken, vor allem, wenn insbesondere in Europa bzw. der Eurozone (ebenso wie in den USA) doch noch erkannt werden sollte, dass durch steigende Defizite finanzierte Investitionen eine dringende Notwendigkeit darstellen und die Fiskalpolitik dementsprechend gelockert werden sollte. Auch ist keineswegs gesagt, dass sich die Inflation beiderseits des Atlantiks nicht doch in eine unvorteilhafte Richtung entwickelt. Viel hängt in diesen Szenarien davon ab, wie sich die Erwartungshaltung mit Blick auf die Zentralbanken verändert. Und auch, wenn wir per Saldo nicht davon ausgehen, dass es auf Zwölf-Monats-Sicht massive Renditeveränderungen in die eine oder andere Richtung geben wird (insbesondere bei den längeren Laufzeiten), erachten wir die aktuell gebotenen Renditen als so attraktiv, dass sie gesichert werden sollten. Sinken die Zinsen, sind längere Laufzeit tendenziell besser aufgestellt. Aber selbst, wenn die Renditen weitgehend unverändert bleiben, dürfte selbst eine kleine Verlängerung der Duration dafür sorgen, dass auf Jahressicht eine attraktive Rendite generiert werden könnte.

Wir sind nach wie vor der Ansicht, dass festverzinsliche Wertpapiere auch mit längeren Laufzeiten unter Diversifikationsaspekten in den Portfolios eine zunehmend wichtige Rolle spielen sollten. Mit Blick auf die Duration empfehlen wir vor allem Anleihen im mittleren Fälligkeitssegment, da die Normalisierung der Renditestrukturkurven vor allem von den kürzeren Laufzeiten getragen sein sollte. Nehmen wir den Blickwinkel beispielsweise japanischer Investoren ein, ist (auch unter der zu erwarteten Entwicklung der Hedging-Kosten) ein gewisser Vorteil von in Euro denominierten im Vergleich zu US-Dollar-Anleihen zu erkennen.

Fußnoten:

1 Sämtliche Marktdaten, sofern nicht anders angegeben, von Bloomberg Finance L.P.; Stand: 31.12.2024

2 Japanese investors and European Government Bonds, Mizuho; Stand: 22.11.2024

Downloads für Ihre Beratung:

- Basisinformationsblatt: DWS Invest Corporate Green Bonds LD

- Factsheet: DWS Invest Corporate Green Bonds

- Factsheet: DWS Invest ESG Euro High Yield

- Basisinformationsblatt: DWS Invest Euro Corporate Bonds LC

- Factsheet: DWS Invest Euro Corporate Bonds LC

- Beraterpräsentation: DWS Invest Euro Corporate Bonds LC

- Basisinformationsblatt: DWS Invest Euro High Yield Corporates LC

- Factsheet: DWS Invest Euro High Yield Corporates LC

- Beraterpräsentation: DWS Invest Euro High Yield Corporates LC

- Basisinformationsblatt: DWS Invest Short Duration Income LC

- Factsheet: DWS Invest Short Duration Income LC

- Factsheet: DWS Invest Credit Opportunities

- Beraterpräsentation: DWS Invest Credit Opportunities

Anlageprodukte:

DWS Invest Corporate Green Bonds LD (LU1873225616)

DWS Invest ESG Euro High Yield (LU2111935735)

DWS Invest Euro Corporate Bonds LC (LU0300357554)

DWS Invest Euro High Yield Corporates (LU0616839766)

DWS Invest Short Duration Income LC (LU2220514363)

DWS Invest Credit Opportunities LC (LU2715966771)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025

Active Now: Zeit für Diversifikation | DWS

Steigende Zinsen und geopolitische Risiken belasten US-Tech-Aktien und somit …

DWS

Experten-Gastbeitrag

03. April 2025

Zeit für Multi Asset | DWS

Nach Jahren minimaler Zinsen stürzen sich Anleger seit 2022 wegen der höheren…

DWS

Experten-Gastbeitrag

07. Februar 2025