Anlässlich der zweiten Amtseinführung Donald Trumps: Wie sicher ist die Unabhängigkeit der US-Zentralbank nach seinen wiederholten Vorwürfen? Was wären mögliche Folgen einer verstärkten Einflussnahme von Politik für die Kapitalanlage?

Der 20. Januar 2025 ist ein besonderer Tag. Donald Trump wird zum zweiten Mal in das Amt des Präsidenten der USA eingeführt. Nimmt man seine Ankündigungen ernst, wird sich in den Tagen danach vieles ändern. Möglichweise könnte das auch die Unabhängigkeit der US-Zentralbank Fed betreffen. Über diese Institution und ihren von ihm selbst in seiner letzten Amtsperiode eingesetzten Präsidenten Jerome Powell hat sich Trump im Wahlkampf mehrfach abfällig geäußert und eine größere Einflussnahme des US-Präsidenten auf die Zentralbankpolitik gefordert. Sein Vertrauter Elon Musk hat zum Jahresende noch einmal nachgelegt. Auf dem eigenen Kurznachrichtendienst X meldete er sich zu Wort: Er halte die Fed für „absurd überbesetzt“.1 Müssen sich die Währungshüter in den USA und die Anlagemärkte weltweit Sorgen machen? Wie gut ist die Unabhängigkeit der Zentralbank in den USA abgesichert? Es lohnt sich, dies einmal in Detail anzusehen.

Der Status der Fed: Mehr Gewohnheit als feste Verankerung

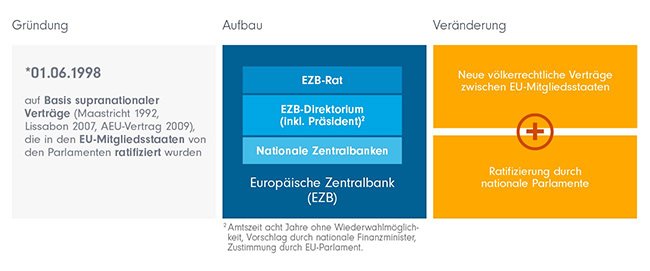

Die Geldwertstabilität gewährleisten und das unabhängig von politischer Einflussnahme – dieses Ziel eint die Zentralbanken auf beiden Seiten des Atlantiks. Sowohl bei der Fed als auch bei der EZB werden dabei weichenstellende Leitzinsentscheidungen von Entscheidungsgremien getroffen, die neben der operativen Spitze der jeweiligen Zentralbank auch Vertreter der Zentralbanken der einzelnen Staaten (US-Bundesstaaten mit eigenen Zentralbanken bzw. Euro-Mitgliedsstaaten) umfassen. Bei der Fed entscheidet der Offenmarktausschuss (Federal Open Market Comittee / FOMC), der aus dem Bord of Govenors der Fed, als deren operative Führung, und fünf der 12 Vertreter der Federal Reserve Banks besteht. Den Vorsitz des FOMC hat der Präsident des Bords – also derzeit Jerome Powell. Bei der EZB trifft der EZB-Rat die geldpolitischen Entscheidungen. Ihm gehören neben dem EZB-Direktorium auch Vertreter der nationalen Zentralbanken aus dem Eurosystem an.

Die institutionellen Entscheidungsstrukturen in den beiden Zentralbanken sind also einander sehr ähnlich. Doch darüber hinaus gibt es wesentliche Unterschiede: In den USA werden Mitglieder des Bord of Governors vom US-Präsidenten für 14 Jahre ernannt. Die lange Laufzeit ihrer Mandate soll ihnen eine gewisse Unabhängigkeit sichern. Bei der EZB werden die Direktoriumsmitglieder auf acht Jahre bestimmt – allerdings hier auf Vorschlag der Finanzminister der Mitgliedsstaaten und unter demokratischer Zustimmung des EU-Parlaments.

Der wohl wichtigste Unterschied liegt jedoch in der rechtlichen Absicherung der Zentralbank als Institution und ihres Auftrags. In der Eurozone stehen hinter der EZB und ihrem Auftrag völkerrechtlich bindende Verträge zwischen den EU-Staaten. Grundsätze sind im Vertrag von Maastricht festgelegt und im Vertrag von Lissabon modernisiert. Weitere Details regelt der Vertrag über die Arbeitsweise der Europäischen Union (AEU-Vertrag). Alle Verträge sind zwischen den souveränen EU-Mitgliedsstaaten geschlossen und von den jeweiligen nationalen Parlamenten ratifiziert worden. Eine grundlegende Veränderung des Status der EZB müsste also denselben Prozess durchlaufen. Das macht eine direkte Einflussnahme einzelner Politiker auf die Arbeitsweise und Ziele der EZB praktisch unmöglich.

EZB: Abgesichert durch völkerrechtliche Verträge (Grafik auch zum Download verfügbar)

Vereinfachte schematische Darstellung zur Illustration. FFB, Januar 2025

Die Absicherung der Fed ist wesentlich fragiler. Nach einem Run auf US-Banken im Jahr 1907/1908 sollte das US-Bankensystem reformiert werden. Insbesondere sollten nicht mehr einzelne Privatbanken Geld in Umlauf bringen können. Die wirtschaftlich schädliche mangelnde Verlässlichkeit und Elastizität der Geldversorgung sollte überwunden werden.

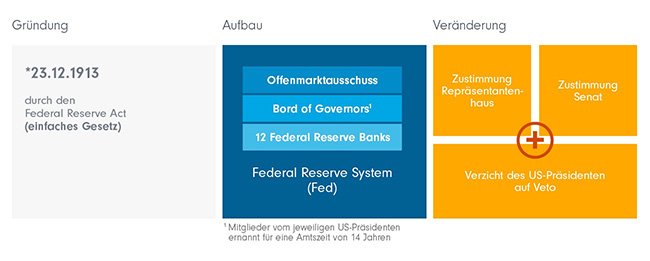

Mit der Mehrheit der Demokraten wurde Ende 1913 durch den Federal Reserve Act das Fed-System in seiner heutigen Form mit dem föderalen Mitspracherecht einzelner Federal Banks geschaffen. Als „Act“ handelt es sich dabei aber um ein einfaches Bundesgesetz. Zu seiner Einführung bedurfte es nur der Mehrheiten in Senat und Repräsentantenhaus – zu einer Änderung auch. Das war anfänglich auch genauso gedacht, weil sich die Parlamente nach unguten Erfahrungen mit dem Vorläufer, dem National Banking Act von 1865, Eingriffsrechte sichern wollten.2

In den mehr als 100 Jahren der Geschichte der Fed hat sich deren Unabhängigkeit als wichtiger Stabilitäts- und Vertrauensfaktor für Wirtschaft und Anlagemärkte weltweit etabliert. Doch rechtlich könnte die Fed mit einer simplen Gesetzesentscheidung verändert werden. Beispielsweise könnte die US-Exekutive mehr Mitspracherecht bei geldpolitischen Entscheidung erhalten.

Fed: einfache Gesetzesänderung genügt zum Umbau (Grafik auch zum Download verfügbar)

Vereinfachte schematische Darstellung zur Illustration. FFB, Januar 2025

Angesichts der republikanischen Mehrheiten in beiden Häusern des Kongresses könnte Präsident Trump eine Änderung der Statuten der Fed also herbeiführen, wenn er die Senatoren und Repräsentanten „seiner“ Partei dafür hinter sich bringt. Womöglich würde auch schon die Drohung eines solchen Vorgehens die Führung der Fed „offener“ für seine Einflussnahme machen.

Der Hintergrund möglicher Einflussnahme

Die Stoßrichtung von Trumps versuchter Beeinflussung der Fed scheint klar. Wenn es nach ihm geht, sollte die Fed die Leitzinsen entschlossener senken. Das Kalkül: Sinkende Zinsen könnten die Konjunktur in den USA stützen sowie Unternehmen und den oft hoch verschuldeten Bürgerinnen und Bürgern Entlastung bringen.

Ganz nebenbei würde sich die Schuldentragfähigkeit des US-Staates verbessen. Angesichts der antizipierbaren höheren Staatsverschuldung durch weitere erwartete Entscheidungen von Donald Trump wäre das aus Sicht des US-Präsidenten durchaus wünschenswert.

Die Höhe des Stabilitätsziels und das Vertrauen in die Zentralbanken

Ein schnelleres Absenken der US-Leitzinsen verringert zwar auf der einen Seite die Rezessionsrisiken für die US-Wirtschaft. Aber andererseits steigt die Wahrscheinlichkeit, dass die Inflation nicht oder langsamer dem Stabilitätsziel von 2 % angenähert wird. Zurecht könnte man fragen: Ist dieses Ziel nicht eine mehr oder weniger willkürliche Setzung? Und könnte die Wirtschaft mit einer höheren Inflation von 3 % oder 4 % auch umgehen? Dazu haben sich verschiedene weltweit einflussreiche Ökonominnen und Ökonomen in der Vergangenheit geäußert und zum Beispiel ein flexibleres Mandat für die Zentralbanken ins Spiel gebracht.3

Grundsätzlich könnte ein etwas höheres Geldwertstabilitätsziel, das den Zentralbanken etwas mehr Freiheiten lässt, durchaus von Vorteil sein. Ein internes Working Paper mit Anregungen für den Internationalen Währungsfonds rechnet in Modellrechnungen vor, dass etwa Japan nicht so lange in die Rezession des „verlorenen“ Jahrzehnts abgeglitten wäre. Der Arbeitsmarkt könnte generell von einer leicht höheren Inflation gestärkt werden. Und langfristig würden sich die Handlungsspielräume der Zentralbanken deutlich erhöhen – und zwar in der Zinspolitik, die nicht oder viel seltener zu marktverzerrenden unkonventionellen Maßnahmen wie Quantitative Easing greifen müssten.4 Aber auch in der Forward Guidance, dem Erwartungsmanagement, mit dem sie Wirtschaft und Marktteilnehmern Planbarkeit in Bezug auf den künftigen Kurs zu geben versuchen, würden sich verbesserte Möglichkeiten ergeben.

Auf diese Überlegungen sollte sich aber gegenwärtig niemand stützen. Darauf wies beispielweise Olivier Blanchard, Professor für Volkswirtschaftslehre am Massachusetts Institute of Technology (MIT) und ehemaliger Chefökonom des Internationalen Währungsfonds, in einem seiner aktuelleren Interviews mit der Financial Times hin.5 Er selbst war während der Nullzinsphase mit ihren Deflationstendenzen einer der vehementesten Verfechter der Lockerung des Stabilitätszieles. Nun aber sagt er, dass zuerst das derzeit gültige Stabilitätsziel (ohne Hast) erreicht werden müsse, bevor man die Diskussion über das Zulassen höherer Inflation wieder aufnehmen könne. Denn es stehe das Vertrauen in den Willen und die Fähigkeit der Zentralbanken auf dem Spiel, ihre geltenden Ziele zu erreichen. Und dieses Vertrauen zu wahren, habe höchste Priorität, weil es wichtig ist, dass die Inflationserwartungen langfristig bei den Marktteilnehmern verankert sind. Denn das ermögliche Unternehmen und Privatpersonen, Unternehmensentwicklung, Investitionen und private finanzielle Vorsorge in einem verlässlichen Rahmen zu planen. Erst wenn dieses Vertrauen sichergestellt sei, könne man Details wie Stabilitätsziele diskutieren.

Mögliche kurz- und langfristige Folgen

Was wäre also, wenn Trump durch direkte Gesetzesänderung oder Einflussnahme durch Drohung die Fed zu einem womöglich dauerhaften Kurs der lockeren Geldpolitik durch Zinssenkung drängt? Zunächst einmal würde das ein weiterer Faktor sein, der die Inflation in den USA antreiben dürfte: Viele seiner geplanten Maßnahmen tun das bereits. Ein Mehr an Inflation bei geringeren Zinsen in den USA könnte allerdings die eingepreisten Erwartungen in den Märkten zum Wanken bringen und damit zum Auslöser für fortwährende Marktvolatilität werden. Wie lange wäre der Dollar noch so stark gegenüber dem Euro? Wann würde nach einem kurz bis mittelfristigen Renditeschub für (US-) Anleihen am Sekundärmarkt durch ein stärker als erwartet absinkendes Zinsniveau der negative Effekt auf Anleihen überwiegen, weil sie angesichts niedriger Verzinsung und hoher Inflation immer weniger zu einem realen Erhalt von Vermögen und wirksamer Portfoliodiversifikation beitragen können?

Und was könnte über die kurz- bis mittelfristige Perspektive hinaus mit dem US- Dollar geschehen, wenn Anlegerinnen und Anleger weltweit das Vertrauen in den US-Dollar als globale Leitwährung verlieren, weil die US-Zentralbank sich nicht mehr in der Lage oder willens zeigt, die Stabilität ihrer Währung zu gewährleisten? Ein massiver Vertrauensschwund gegenüber dem US-Dollar würde nicht nur alle Anlageklassen weltweit betreffen, sondern zuallererst auch die USA selbst. Denn die jetzt schon enorme Staatsverschuldung dürfte unter Trump weiter ansteigen und das dann unter erschwerten Bedingungen der Schuldenaufnahme. Bislang besteht durch den Status des US-Dollar regelmäßig eine hohe Nachfrage nach US-Anleihen. Doch was wäre, wenn der Status bröckelt?

Fazit: Die Bedeutung für Anlegerinnen und Anleger

Kurz- bis mittelfristig könnte eine Einflussnahme Trumps auf den Kurs der Fed im Sinne weiterer Zinssenkungen Opportunitäten bei Anleihen schaffen, die sich gerade durch Fonds mit flexibler Anleihenexponierung nutzen lassen. Auch aktienseitig könnte eine stärker als erwartete Zinsabsenkung bei US-Titeln für Rückenwind sorgen, da deren Schuldendienst erleichtert wird – mit positivem Effekt auf Gewinne und verfügbare Mittel zur Investition.

Doch wer für Portfolios von Anlegerinnen und Anlegern Verantwortung trägt, sollte in den Zeiten, die vor uns liegen, immer mögliche Kipppunkte im Auge behalten. Denn nach temporären Vorteilen für US-Engagements könnte das Pendel umschlagen: Europa könnte womöglich mit mehr Stabilität punkten – mit Effekten auf Aktien- wie auf Anleiheseite. Und sollte es tatsächlich zu einem Vertrauensschwund gegenüber dem US-Dollar kommen, wird er an Stärke gegenüber dem Euro einbüßen. Für Anlegerinnen und Anleger, die ihre Portfolios in Euro bewerten, dürfte damit – anders als bislang – eine Exponierung gegenüber dem US-Dollar eher Nach- als Vorteile bringen. Fondsanlegerinnen und Fondsanleger können sich aber dagegen rüsten, etwa indem sie währungsgesicherte Tranchen von Fonds wählen (Euro hedged).

Quellen:

1 Fondsprofessionell.de, 27.12.2024

2 Wissenschaftliche Dienste des Deutschen Bundestages, Das Federal Reserve System, WD 4 - 3000 037/08, 21.02.2008

3 Kenneth Rogoff (Havard University, ehem. Chefökonom des IMF), „Rethinking Central Bank Design”, First Annual Karl Brunner Memorial Lecture, Zurich 2016

4 „The Case for a Long-Run Inflation Target of Four Percent”, IMF Working Paper, Juni 2014

5 ‘Are we in for a hard landing?’, Financial Times, 17. Juni 2024.

Strategien für Ihre Kundenportfolios:

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

ACATIS Datini Valueflex Fonds – seit 2008 erfolgreich

Performance kann viel besser durch das Ergreifen von Chancen erzielt werden a…

ACATIS Investment

Experten-Gastbeitrag

17. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026