Übersicht

ÜbersichtDie lange „unaufhaltsame“ Globalisierung von Wertschöpfungs- und Handelsketten geht zu Ende und dreht sich aktuell zunehmend ins Gegenteil. Wo stehen die Wirtschaftsblöcke USA, China und Europa heute? Was sind ihre Perspektiven? Eine Bestandsaufnahme.

Das „Dealmaking“ im Stile des US-Präsidenten Donald Trump ist auf der Weltbühne angekommen. Und es beinhaltet eine radikale Umkehr der US-Wirtschaftspolitik nach dem Ende des zweiten Weltkrieges. Damals herrschte in den USA die Überzeugung, dass die USA am meisten von einem freien Welthandel profitieren würden. In den GATT-Verhandlungen (Vorläufer der World Trade Organization WTO) waren sie deshalb bereit, anderen Ländern etwas höhere Importzölle zuzugestehen als die USA selbst bei Importen auferlegen. Die Idee war, mit gutem Beispiel voranzugehen. Und die ging auf. Wesentlich auf Basis des freien Handels wuchsen mit der Globalisierung Wirtschaft und Wohlstand in den Industrienationen und vielen Schwellenländern. Insbesondere die USA profitierten.

Trump ist dagegen kein Freund des Freihandels. Die Idee, kooperativ Mehrwert für alle über den Status Quo hinaus zu schaffen, ist ihm fremd. Er betrachtet Wirtschaft als Nullsummenspiel. Was einer gewinnt, müssen andere verlieren. Und wer bei diesem Verteilungskampf auf der Gewinnerseite stehen soll, ist für ihn auch klar: „America first“.

Bruttoinlandsprodukt in jeweiligen Preisen (In Billionen USD) (Grafik auch zum Download verfügbar)

Quelle: UNCTAD (UN trade & development), Update 29. Oktober 2024

Für eine Auseinandersetzung über die Umverteilung sieht er die USA gut gerüstet. Als nach ihrem Bruttoinlandsprodukt größte Wirtschaftsregion der Welt übertrifft sie die EU und China bei weitem. Dabei ist China allerdings mit Blick auf die letzten 20 Jahre auf dem steileren Wachstumspfad. Das nominelle BIP Chinas hat sich seither verzehnfacht, in den USA dagegen „nur“ verdoppelt. Im kurzfristigen Rückblick der letzten Jahre hatten insbesondere die EU aber auch China mit einer Verlangsamung des Wachstumstempos zu kämpfen.1

In seiner Selbsteinschätzung, als Wirtschaftssupermacht die eigenen Interessen mit dem schieren Gewicht der Größe durchsetzen zu können, konnte sich Trump durch leichte Gewinne in Verhandlungen mit kleineren Staaten Mittelamerikas und auch Zugeständnisse Mexikos bezüglich der Grenzsicherung bestätigt sehen. Aber wird auch sein Zoll- und Handelskrieg zum Vorteil für die USA ausgehen? Zweifel sind angebracht.

Zollabschottung: Zeit der Verlierer voraus

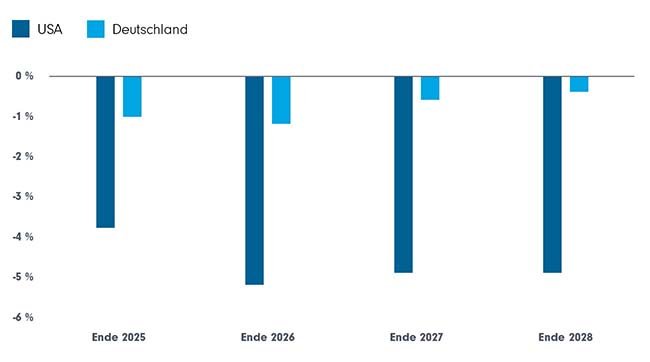

Höhere Zölle auf Einfuhren in die USA machen es den Exporteuren schwer, gute Gewinne mit ihren außerhalb der USA produzierten Waren zu erwirtschaften. Insofern ist es nicht verwunderlich, dass die von der Administration Trump geplanten Zölle bei Deutschland als der am stärksten exportorientierten Wirtschaftsnation der EU negativ zu Buche schlagen. Erstaunlicher ist vielleicht, dass gerade die USA am meisten unter den eigenen Einfuhrzöllen leiden könnten. Bis zu rund 5% könnte in den nächsten Jahren die bremsende Wirkung auf die Wirtschaftsleistung in den USA ausmachen (siehe Grafik). Wesentliche Gründe sind Kosten für die Umstrukturierung von Lieferketten, der sich verteuernde Einkauf von Rohstoffen und Halbprodukten über die Grenzen und weiter die Rückwirkung auf das Gesamtsystem der Volkswirtschaft mit steigendem Verbraucherpreisniveau und nachfolgend weniger wirtschaftlich unterstützender Zinspolitik der Zentralbank (mehr? Hier.).

Effekt auf die Wirtschafsleistung in % (Grafik auch zum Download verfügbar)

Quelle: Institut für Makroökonomie und Konjunkturforschung (IMK), 2025, Darstellung FFB

Was die Wirtschaftsräume einander Wert sind

Wenn es im neuen Zeitalter der globalen Politik um Deals geht, muss nicht allein die Größe der Partner an den Verhandlungstischen beachtet werden. Die Größe einer Volkswirtschaft hilft sicher dabei, andere an den Verhandlungstisch zu bekommen und Druck auszuüben. Allerdings: Wie weit die jeweiligen Gesprächspartner zu Zugeständnissen bereit sind, hängt unter anderem davon ab, wieviel Wert sie auf eine möglichst störungsfreie Zusammenarbeit mit dem jeweiligen Partner legen.

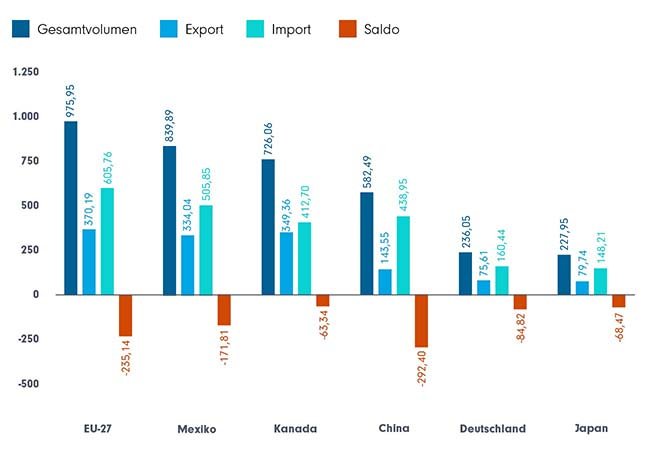

Aus Sicht von Donald Trump hat er sich zunächst einmal die größten Handelspartner zu Brust genommen. Hier, so die mögliche Überlegung, könnten sich am schnellsten die größten Effekte erzielen lassen. Die Liste (siehe Grafik) liest sich bekannt: Die EU, Mexiko, Kanada und China stehen im Handelsvolumen auf den ersten vier Plätzen. Gegenüber allen Wirtschaftsregionen schlägt ein amerikanisches Handelsdefizit zu Buche – ein Dorn im Auge des US-Präsidenten.

US-Handelsbilanz mit unterschiedlichen Wirtschaftsräumen (Import und Export) 2024 (in Mrd. US-Dollar) (Grafik auch zum Download verfügbar)

Quelle: Statista / US Census Bureau, 2025 Darstellung FFB

Wenn man die Startvoraussetzungen von Trumps Umverteilungsoffensive etwas näher betrachtet, sind diese aber tatsächlich nicht mehr so gut wie vor ein paar Jahren.

Insbesondere China hat schon einen weiten Weg zurückgelegt, seine Exportabhängigkeit von den USA zu reduzieren. Noch vor wenigen Jahren machten die Exporte in die USA rund 20% des Exportvolumens Chinas aus. Die USA waren mit Abstand der wichtigste Handelspartner. Seither hat China die Bedeutung der USA für seine Exportwirtschaft deutlich reduziert. Seit 2022 haben die Asean-Staaten die USA als wichtigsten Handelspartner Chinas abgelöst. Gegenwärtig machen Exporte Chinas in die USA noch gut 14% am Gesamtexport aus und liegen damit in etwa auf dem Niveau der Exporte in die EU – Tendenz fallend.2

Umgekehrt sind die USA bei der Reduktion der Abhängigkeit von China zwar auf dem Weg – aber noch lange nicht am Ziel. Die Importabhängigkeit von China konnte seit 2009 um fast ein Drittel gesenkt werden. Aber die Werte belaufen sich noch immer auf gut 50% der Importe mit hoher Abhängigkeit von China.3 In einen ungehemmten Handelskrieg mit China einzutreten, könnte die Kosten für die USA also deutlich in die Höhe treiben und die bremsende Wirkung auf die wirtschaftliche Entwicklung der eigenen Volkswirtschaft verstärken.

Die Länder der EU wiederum treiben regen Handel im eigenen Binnenmarkt. Deutlich mehr als 60% der Importe von EU-Ländern stammen aus anderen Ländern der Gemeinschaft, 7,5% aus China, nur 5,2% aus den USA.4 Das bedeutet für die EU: „Vergeltungszölle“ für US-Produkte können mit relativ geringem Schaden durch Preisverzerrungen in der Wirtschaftsgemeinschaft angesetzt werden.

Und: Der von Trump bemängelte Handelsüberschuss der EU konzentriert sich auf wenige Branchen wie beispielweise Pharma oder Maschinenbau. In anderen Wirtschaftsbereichen wie Telekommunikation, Elektro, Bürogräte und Computer ist die Außenhandelsbilanz der EU mit ihren globalen Handelspartnern insgesamt negativ.5

In Bezug auf die beiden Blöcke China und EU ist das Bild also nicht so schwarzweiß, wie Trump es gern zeichnet. Und auch seine Zoll-Offensive trifft zumindest China auch nicht unvorbereitet.

Trump auf Zoll-Konfrontationskurs: China vorbereitet – und Europa?

Die Verlagerung des Exportschwerpunktes Chinas auf den asiatischen Raum haben wir schon angesprochen. Doch China agiert schon lange strategisch und planvoll, um die Abhängigkeit der eigenen Wirtschaft vom Einfluss der USA zu verringern. Die neue Seidenstraße eröffnet Absatzwege und sichert vor allem die Rohstoffzufuhr. Und 2024 – also deutlich vor der Wahl Trumps für eine zweite Amtsperiode – konnte man die Intensivierung der BRICS-Initiative durch China beobachten. Auch hier schafft sich das Reich der Mitte eine Handelszone, die möglichst wenig unter dem Einfluss der USA steht.

Und China erlaubt sich, Zeichen zu setzen, welche Macht es hat. Zeichen, die auch Donald Trump versteht. So wurden etwa nach Trumps Verlautbarungen zu China-Zöllen und Einschränkungen von China US-Staatsanleihen in größerem Umfang verkauft (oder zumindest als Machtdemonstration auf andere Konten verschoben).6 Der Hintergrund: China hält in sehr großem Umfang US-Staatsanleihen, finanziert also die US-Schulden. Sollte es diese auf den Markt werfen, würden sich die Kosten einer Neuverschuldung der USA deutlich erhöhen. Da der Verschuldungsgrad ohnehin zur Achillesverse von Trumps Wirtschaftsprogramm werden dürfte, ist das für die US-Regierung keine gute Nachricht. Und eine, die zur Vorsicht im Umgang mit China mahnt.

Die EU zeigt sich weniger entschlossen und weniger vorbereitet auf die Attacken Trumps. Zudem beschäftigten die wirtschaftliche Stagnation und der Ukraine-Krieg die Gemüter in Europa. Letzteres verschärft sich als Thema durch das Vorgehen von Trump noch einmal mehr, weil die Folgekosten eines von ihm möglicherweise herbeigezwungenen Friedens (etwa in Bezug Friedenssicherung und Wiederaufbau) mehrheitlich von Europa gestemmt werden sollen.

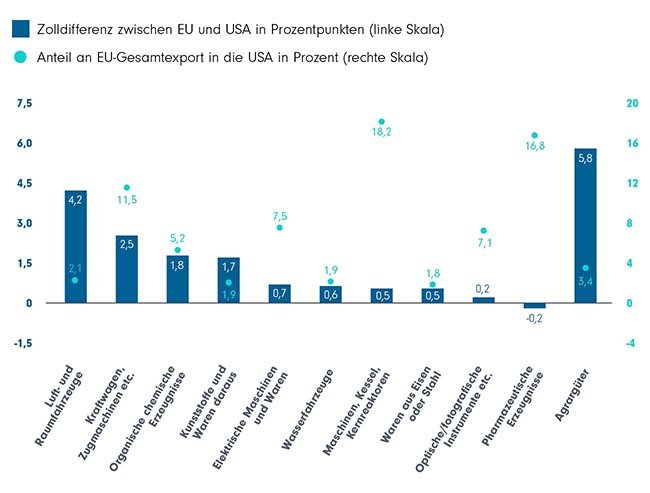

Andererseits lässt die Umsetzung der bisherigen Position Trumps, reziproke Zölle zu verhängen, die EU-Wirtschaft mit einem blauen Auge davonkommen. Der Grund: Die größten Erhöhungsschritte der Importzölle in die USA betreffen Wirtschaftsbereiche, in denen der Export aus der EU in die USA nur in geringem Umfang stattfindet. Gerade in wichtigen Branchen wie Maschinenbau oder Pharma, in denen viel aus der EU in die USA exportiert wird, blieben die Zollerhöhungen relativ gering und im Wesentlichen gut verkraftbar (siehe Grafik).

Reziproke Zölle: Relativ wenig Stress für die EU (Grafik auch zum Download verfügbar)

Die Zolldifferenz der WTO-Durschnittzölle zwischen den EU und den USA ist relativ gering in Wirtschaftsbereichen, in denen die EU viel in die USA exportiert. Anmerkungen: 10 wichtigste industrielle Warengruppen (H-2-Seiter) gemäß ihrem Anteil an den Gesamtexperten der EU in die USA; Agrargüter umfassen die Gruppen HS1 bis HS21; Bezeichnungen der Warengruppen teils abgekürzt; Anteil der chemischen Erzeugnisse (HS28 bis HS38, ohne HS 30):9, 7 Prozent

Quellen: UN Comtrade, WTO, Institut der deutschen Wirtschaft, Februar 2025

Dieses Signal einer relativen Entspannung gilt allerdings nur insofern sich Trump an seine ursprüngliche Argumentation hält, die auf „faire“ Behandlung mit gleicher Zollbelastung in beiden Handelsrichtungen pocht. Da Trump nicht für regelhaftes Verhalten bekannt ist, lässt seine neue Drohung, über einen Importzoll für Autos in Höhe von 25% Anfang April zu entscheiden,7 Politik und Wirtschaft in der EU aufhorchen. Gerade die extrem exportabhängigen Autobauer hierzulande müssten sich auf noch schwierigere Zeiten einstellen. Nach China wird auch der zweite wichtige Absatzmarkt deutlich problematischer und wirtschaftlich unattraktiver. Zudem wird China versuchen, mit der eigenen Überproduktion Europas Autobauer in ihren Heimatmärkten unter Druck zu setzen.

Datenrohstoff – ein wichtiger Hebel

Was bleibt der EU als wirksamer Hebel, um Trumps Drängen etwas entgegenzusetzen? Eine inzwischen immer deutlicher angestellte Überlegung ist es, die Nutzung von Verbraucherdaten in der EU für Unternehmen in anderen Ländern und insbesondere in den USA kostenpflichtig zu gestalten. Denn Nutzerdaten sind der Rohstoff für die digitale Industrie. Und bislang können US-Big-Techs diesen Rohstoff aus der EU kostenfrei beziehen und zur eigenen Wertschöpfung (z. B. in Form von Werbeeinnahmen) nutzen. Dieses Phänomen wird schon seit einem Jahrzehnt in den Wirtschaftswissenschaften diskutiert. Denn die Erfassung des auf nationale Ökonomien bezogenen BIP bildet diese digitalen Geschäftsmodelle, die mit der Nutzung von KI noch mehr Wertschöpfung generieren können, nur unzureichend ab. Auch in den Handelsbilanzen findet es nicht den entsprechenden Niederschlag. Ein Faktum, über das Trump wohlweislich nicht spricht.

Dass hier ein Thema läge, mit dem sich die US-Regierung womöglich erreichen lässt, macht Elon Musks freundliche Umwerbung Chinas deutlich. Hierbei geht es weniger um Ressentiments des Herrn im Weißen Haus, als vielmehr um die eigenen geschäftlichen Interessen mit Tesla und X im großen chinesischen Markt. Die an Trump demonstrativ herangerückten Tech-Unternehmer dürften bei einer Bepreisung ihres enorm wichtigen Rohstoffes Verbraucherdaten in einer bevölkerungs- und kaufkraftstarken Weltregion wie der EU aufhorchen und zumindest moderierenden Einfluss auf die US-Regierung auszuüben versuchen.

Fazit

Zum Deal gehören immer zwei. Und die Ausgangslage für die USA im Wettbewerb mit der EU und vor allem mit China ist nicht so eindeutig, wie man das in Washington vielleicht gern sähe. Für Anlegerinnen und Anleger bedeutet das, sich nicht von den Plänen Trumps für eine Stärkung der US-Wirtschaft blenden zu lassen. Diversifikation und Flexibilität bleiben der Schlüssel für eine langfristig erfolgreiche Portfoliokonstruktion.

Wer die Wirkung von Unsicherheiten und möglichen Verwerfungen im Außenhandel ein Stück weit im eigenen Portfolio reduzieren möchte, könnte sich vielleicht Fonds mit Unternehmen aus der „zweiten Reihe“ genauer ansehen. In den USA aber auch in Europa finden sich unter den Small & Mid Caps Unternehmen, die sich mehr am Binnenmarkt orientieren und in ihren Ergebnissen weniger von den wechselnden Bedingungen im Exportgeschäft tangiert werden. Interessanterweise haben sich die Aktienbewertungen in diesem Marktsegment in den letzten drei Jahren für den Einstieg deutlich attraktiver entwickelt als bei den lange markttreibenden Tech-Large-Caps.

Quellen:

1 Quelle: UNCTAD (UN trade & development), Update 29. Oktober 2024

2 Quelle: UN Comtrade 2024; China Customs 2025

3 Anteil der US-Importe aus China, in denen der Lieferanteil Chinas mehr als 70 Prozent beträgt, basierend auf HS-10-Steller-Warengruppen; 2), Januar bis November 2024. Quelle: U.S. Census Bureau 2025; Berechnungen von Germany Trade & Invest

4 Statista / Europäische Kommission (2023), November 2024

5 Statista / Eurostat (2023), Juni 2024

6 The Pioneer, 20. Februar 2025

7 tagesschau.de, 19. 2.2025

Strategien für Ihre Kundenportfolios:

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026

2026: Das Jahr, in dem Innovation und Wirtschaft eins werden

Im Jahr 2026 werden Innovationen die Weltwirtschaft neu ordnen, so Jonathan C…

Franklin Templeton

Experten-Gastbeitrag

23. Dezember 2025

Würze fürs Depot – Teil 2 | ACATIS

Der zweite Asienfonds aus dem Haus ACATIS ist neben dem Acatis Asia Pacific P…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2025

Die Kraft der Innovation | DPAM

Innovation treibt Gewinne, Gewinne treiben Aktienkurse. Diese Überzeugung ste…

DPAM

Experten-Gastbeitrag

09. Januar 2026

Globaler Top-Fonds, made in Europe: Carmignac Investissement

Weitere Dollar-Abwertung befürchtet? Gerade beiBei globalen Aktien sind dann …

Carmignac

Experten-Gastbeitrag

06. Januar 2026

Innovatives Investieren in einer konzentrierten Welt | DPAM

Die letzten 3 Jahre wurden von wenigen KI-Techunternehmen dominiert. Jetzt br…

DPAM

Experten-Gastbeitrag

02. Dezember 2025