In den USA wachsen die Bedenken, Banken könnten durch den schwachen Gewerbeimmobilienmarkt unter Druck geraten. Aber in Europa ist der Bürosektor nicht nur widerstandsfähiger, die meisten Banken sind darin auch weniger exponiert – ein gutes Zeichen.

Der US-amerikanische Markt für Gewerbeimmobilien (CRE) schwächelt. Und die amerikanischen Banken sind dieser Krise mit einem Rekordwert von 5,31 Billionen US-Dollar an Immobilienkrediten und -leasingverträgen ausgesetzt. Da wendet sich die Aufmerksamkeit auch schnell nach Europa. Die Frage: Wie steht es um die Abwehrkräfte des europäischen CRE-Marktes? Geraten Banken hierzulande genauso oder weniger unter Druck?

Ein deutlicher Unterschied zwischen dem US-amerikanischen und dem europäischen Bürosektor: Beide litten zwar unter der Pandemie und der weltweiten Umstellung auf hybrides Arbeiten zum Teil aus dem Home-Office, aber in den USA hat sich die Rückkehr ins Büro viel langsamer vollzogen. So lag die Zahl der Fahrten in der New Yorker U-Bahn im Februar 2023 bei 80,3 Millionen1 und damit immer noch fast ein Viertel unter den 105,5 Millionen Fahrten im selben Monat des Jahres 2020 – kurz vor dem Lockdown. Im Vergleich dazu lagen beispielsweise in London die Fahrgastzahlen in den U-Bahn- und Bussystemen in diesem Monat nur um 15 % gegenüber dem Monat vor dem Lockdown zurück2.

Auch die Auslastung der Büros ist in den USA viel niedriger als in Europa und stellt damit einen Risikofaktor dar, sobald Unternehmen ihre Bürokosten auf den Prüfstand stellen: Sie liegt bei 40 bis 60 Prozent, verglichen mit 70 bis 90 Prozent auf dem europäischen Markt. Trotz dieser niedrigeren Belegungsrate haben die amerikanischen Unternehmen die Zahl ihrer vorgehaltenen Büro-Arbeitsplätze nicht verringert. Der in Europa zu beobachtende Übergang zum „Hotdesking“ (Mitarbeiterinnen und Mitarbeiter „buchen“ sich einen wechselnden Arbeitsplatz im Büro) hat noch nicht stattgefunden: US-Firmen stellen immer noch fast einen Schreibtisch pro Person zur Verfügung (auf 100 Arbeitnehmer kommen 96 Schreibtische), während es in der EU nur etwa 63 Schreibtische pro 100 Arbeitnehmer gibt.3

Dies hat schon jetzt dazu geführt, dass in den USA riesige Flächen nicht ausgelastet sind und der Leerstand von Büros bei 19,6 Prozent liegt, Tendenz steigend. In Europa dagegen liegt er bei 7,4 Prozent und ist stabil.

Dennoch haben sich insgesamt die Mietpreise für Büroflächen in den USA gehalten – jedenfalls oberflächlich betrachtet. Aber die Vermieter mussten die Anreize für Mieter deutlich erhöhen, um dies zu erreichen. Der Gesamtwert der Incentive-Pakete beläuft sich inzwischen auf fast zwei Jahresmieten, wobei die typischen Mietverträge eine Laufzeit von nur fünf Jahren haben. Im Gegensatz dazu sind die europäischen Mieten mäßig gestiegen und auf einigen Märkten werden angesichts des Mangels an qualitativ hochwertigen Flächen immer weniger Incentive-Pakete angeboten.

Die Risiken auf dem US-Markt werden durch die enorme Größe der dortigen Bürogebäude verschärft. In der Regel handelt es sich dabei um große Türme, die nicht ohne weiteres in Wohngebäude oder für andere Nutzungszwecke konvertiert werden können. Und Größe bedeutet auch, dass die Ausfälle groß sind, wenn die Gebäudeeigentümer aufgeben und sich von ihren Verbindlichkeiten trennen. Im Februar 2023 geriet der kanadische Immobilienriese Brookfield mit 784 Mio. USD an Darlehen in Verzug, die mit zwei Bürotürmen in Los Angeles besichert waren. An der Ostküste kündigte einer der größten Eigentümer von Bürogebäuden in New York (RXR Realty) an, dass er mindestens zwei Objekte in Manhattan nicht weiter betreiben werde. Angesichts steigender Zinsen und der Kosten für die Umwidmung der Gebäude in wirtschaftlich attraktive Anlagen sei es finanziell nicht sinnvoll, die Schulden weiter zu bedienen.

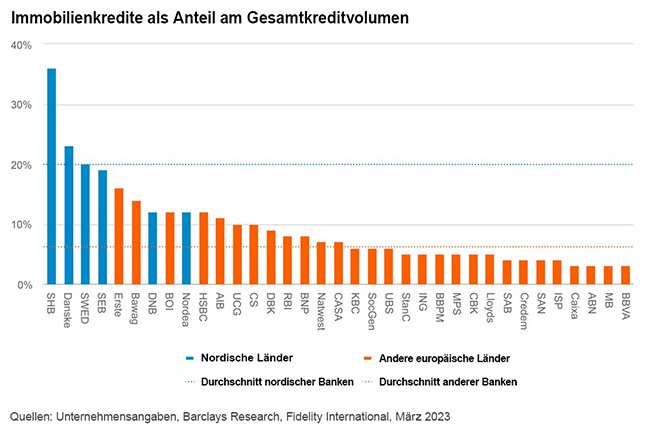

Europas Banken mit nur geringer Exponierung

Die europäischen Banken sind in dem Gewerbeimmobilien-Sektor weniger stark engagiert als ihre US-amerikanischen Pendants. Kredite für Gewerbeimmobilien machen etwa sieben Prozent des Kreditengagements der europäischen Banken aus. Zum Vergleich: Bei den größeren US-Banken sind es mit 13 Prozent fast doppelt so viel und bei den kleineren und regionalen US-Banken sechsmal soviel. Hier machen Gewerbeimmobilien rund 43 Prozent (!) des Kreditbestands aus. Gerade diese kleineren Banken sind seit dem Zusammenbruch der SVB stark in den Fokus gerückt und wecken Befürchtungen.

Auch Versicherungsunternehmen in den USA sind stark exponiert, da etwa 15 % der Lebensversicherungsfonds in Gewerbeimmobilien investiert sind. Eine Verlustrate von 8,6 %4 für Büroimmobilien (basierend auf einer potenziellen Ausfallrate von 21 % und einer angenommenen Verlustschwere von 41 %) würde zu Verlusten von 38 Mrd. USD im US-Bankensektor und weiteren 16 Mrd. USD bei Versicherern führen.

Ansteckungsgefahr nicht ganz gebannt

Bei aller Unterschiedlichkeit gegenüber dem US-Markt - der CRE-Markt in Europa ist nicht immun gegen negative Einflüsse aus dem internationalen Raum. Er könnte immer noch deutlichere Wirkung zeigen, wenn sich die Probleme auf dem globalen Immobilienmarkt verschärfen und eine weitere Liquiditätskrise auslösen. Obwohl die Marktfundamentaldaten in Europa relativ stark sind, könnte Europa von der Vertrauenskrise in der gesamten Branche betroffen werden. Eine Verschärfung der Kreditkonditionen für Immobilien wäre die Folge, und die könnte möglicherweise jede Lockerung der Zinspolitik der Zentralbanken aus Gründen der Bekämpfung einer drohenden Rezession zunichte machen.

So schätzt die Europäische Zentralbank gewerbliche Immobilien als einen gefährdeten Sektor ein und plant, die Aufsicht über das Engagement der Banken in diesem Markt zu verstärken. Eine Untersuchung von 40 Bankengruppen im vergangenen Jahr ergab, dass bis zu 30 Prozent der notleidenden Kredite der Banken auf gewerbliche Immobilien entfallen können. Dabei handelt es sich in erster Linie um Altlasten aus der globalen Finanzkrise. Gleichzeitig würden viele Kreditgeber die Portfoliorisiken nicht ausreichend überwachen. In einigen Fällen fehlt es an allgemein definierten grundlegenden Risikokennzahlen auf Portfolioebene, und in Einzelfällen ist nach der Untersuchung nicht einmal der Standort der Gebäude bekannt.5

Diese „Schwachpunkte“ sind zunächst ein hypothetisches Risiko. Sie schlagen aber schon auf das Marktgeschehen durch. Anfang März geriet Blackstone mit einer Anleihe im Wert von 531 Mio. EUR in Verzug, die durch ein Büro- und Einzelhandelsportfolio des finnischen Unternehmens Sponda besichert war. Die Anleihegläubiger hatten zuvor gegen einen Antrag auf Verlängerung der Vereinbarung gestimmt.

In der Tat sind die nordischen Länder die einzige Region in Europa, in der das Engagement der Banken im CRE-Sektor mit dem in den USA vergleichbar ist: So machen Gewerbeimmobiliendarlehen bei Handelsbanken wie Danske Bank und Swedbank mehr als ein Fünftel des Kreditbestands aus.

Es bestehen also womöglich Bedrohungen. Überstürztes Handeln ist aber nicht angesagt. Immobilien könnten am Ende widerstandsfähiger sein als von manchen befürchtet. Es gibt immer noch reichlich „trockenes Pulver“ im globalen System (derzeit rund 469 Mrd. USD, was etwa dem Wert von zwei Quartalen der weltweiten Investitionstätigkeit entspricht). Und es lässt sich am Immobilienmarkt eine überraschend hohe Liquidität feststellen. Für ein deutsches Objekt beispielsweise sind bei einem kürzlichen Verkauf mehr als 20 Gebote eingegangen.

Die Risiken auf dem europäischen Markt – und insbesondere für die europäischen Kreditinstitute – sind begrenzt. Der globale Markt für Gewerbeimmobilien mag derzeit unter Beschuss stehen, aber der Graben um den europäischen Immobiliensektor bietet erheblichen Schutz.

Fazit für Fondsanlegerinnen und Fondsanleger

Es gibt wenig Grund, sich von den vor allem aus den USA stammenden Befürchtungen bezüglich des Gewerbeimmobilienmarktes und der möglichen Auswirkungen auf den Banksektor verunsichern zu lassen. Nur wer mit Fonds sehr spitz in US-Immobilien investiert ist, sollte diese Position kritisch prüfen. Breiter streuende und insbesondere aktiv gemanagte Fondsportfolios können auf die Veränderungen der Marktbedingung reagieren und ggf. auch Auswirkungen auf den Bankensektor berücksichtigen – sollten diese wider Erwarten dennoch auftreten.

Quellen:

1 Basierend auf Ausstiegsdaten der U-Bahn, NYC Subway Turnstile Counts, März 2023

2 Transport for London, März 2023

3 AWA Hybrid Working Index, Juli 2022

4 J.P. Morgan Commercial Real Estate Overview, März 2023

5 European Systemic Risk Board, Januar 2023

Strategien für Ihre Kundenportfolios:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026