Übersicht

ÜbersichtAmerika vor der „Trumpzession“, „Milliarden-Vermögen an der Börse vernichtet“: Vom Hype besonders um US-Aktien gingen die Reaktionen jüngst fast übergangslos in Hysterie über. Doch weder Hype noch Hysterie sind angemessen. Ein Plädoyer für das richtige Maß.

Zolldrohungen und ihre (teilweise) Rücknahmen, scheinbar richtungslose Ankündigungen – Donald Trump hat in knapp zwei Monaten Amtszeit nach Meinung vieler einiges an Chaos geschaffen. Zumindest sind Unternehmen und Investoren verunsichert. Ob das beim immer noch positiven Wachstum der US-Wirtschaft gleich in eine Rezession mündet, wie einige Experten prophezeien, sei dahingestellt. Fakt ist allerdings, dass selbst die sonst so USA-freundlichen Ökonomen von Goldman Sachs ihre Prognose für das US-BIP-Wachstum in einem Handstreich im März um ganze 70 Prozentpunkte auf 1,7 % für die vier Folgequartale gesenkt haben.1

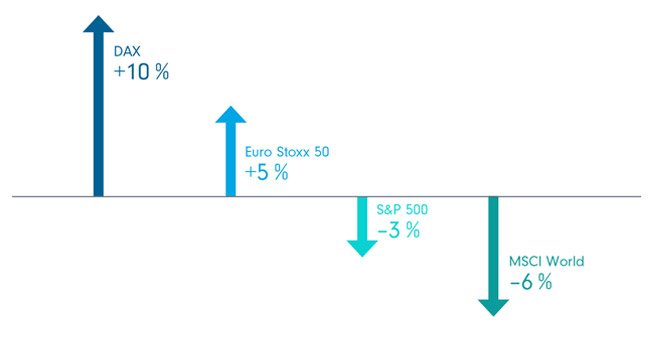

Und Fakt ist auch, dass die Aktienmärkte in den USA und weltweit im Februar empfindliche Korrekturen verzeichnet haben. Es ist sicher nicht alles den Entscheidungen von Donald Trump anzulasten, auch die Bewertungen von US-Tech-Unternehmen, den dominanten Performance-Treibern der letzten Jahre, standen auf dem Prüfstand. Denn es war sehr viel KI-Phantasie enthalten, von der sich – wie immer bei solchen hoch gesteckten Erwartungen – nicht alles bewahrheiten dürfte. Dennoch: Das Programm „Make America great again“ hat bei Trump bekanntermaßen nicht die Börse im primären Fokus. Und so fiel auch „Trumps Aktienbilanz“, wenn man eine punktuelle Betrachtung nach knapp zwei Monaten Amtszeit so nennen möchte, aus US-Sicht eher bescheiden aus. US-Aktien im Minus, Eurozone seit seiner Inauguration am 20. Januar im Plus.

„Trumps Aktienbilanz“ nach zwei Monaten

Daten (gerundet) dienen nur der Illustration und zeigen eine Momentaufnahme, aus der sich keine Investmentempfehlungen ableiten lassen. Kursentwicklungen der Vergangenheit erlauben keine Prognosen für künftige Entwicklungen. In Indizes kann nicht direkt investiert werden. Kursentwicklung ausgewählter Indizes seit 20.01.2025

Quelle: LSEG Datastream, 17.03.2025, Darstellung: FFB

Irritation bei Anlegerinnen und Anlegern hat mehrere Gründe

Für Irritation sorgte die Marktentwicklung bei manchen Anlegerinnen und Anlegern hierzulande. Insbesondere, wenn ihre Portfolios eine starke Orientierung am beliebten Aktienindex MSCI World aufweisen (zum Beispiel bei Investition in entsprechende indexbezogenen ETFs aber auch in globale Investmentfonds, die sich nicht selten an diesem Index als Benchmark orientieren und damit automatisch einen US-Schwerpunkt aufweisen).2 Denn der gab ab Mitte Februar innerhalb kurzer Zeit teilweise ein Zehntel seines Kurswertes ab. Für viele Anlegerinnen und Anleger ist das eine „Schmerzgrenze“, die sie nicht gern nach unten überschreiten. Und: Für alle, die ihre Depots im Euro bewerten, kam es sogar noch schlimmer. Denn die Verluste im Index wurden durch die Aufwertung des Euro noch verschärft. Die mehrheitlich in US-Dollar denominierten Titel im Index (und entsprechenden Anlageprodukten) waren in Euro dadurch deutlich weniger Wert als zuvor.

Defensive Gedanken

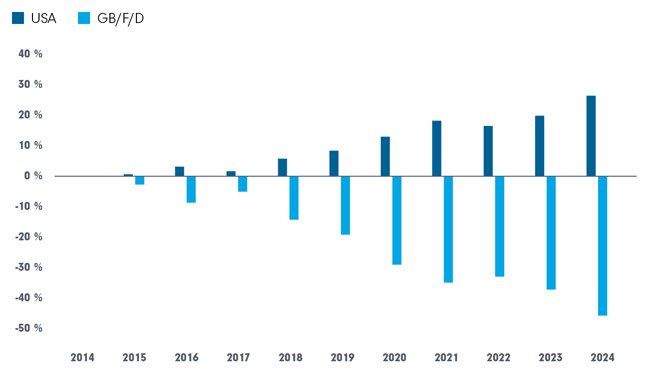

Die Durchwirkung der aktuellen Schwäche mancher über lange Zeit kurstreibenden US-Titel auf das eigene Depot kann man durchaus besser kontrollieren. Denn mit dem Vorauseilen der Kurse in den USA verschob sich über die letzten 10 Jahre die Ländergewichtung im MSCI World deutlich – hin zu US-Titeln, die Ende 2024 fast drei Viertel am Index ausmachten.3 Im Gegenzug verloren europäische Titel weiter an Gewicht – siehe Grafik. Dadurch wirkte sich auf Portfolios die Korrektur bei US-Titeln und die relative Schwäche des US-Dollar gegenüber dem Euro besonders stark aus, wenn sich diese Anlageportfolios stark am MSCI World orientieren.

Kontinentalverschiebung im MSCI World (Grafik auch zum Download verfügbar)

(Entwicklung der Anteile der USA und europäischer Länder am Index)

Relative Entwicklung der Anteile der USA bzw. des europäischen Top-Länder-Trios Groß Britannien, Frankreich und Deutschland am MSCI World. Indiziert auf Werte vom 31.12.2014, Anteilsveränderung in %.

Quelle: Quelle: LSEG Datastream, 17.03.2025, Darstellung: FFB

Das „Gegenmittel“ für Anlegerinnen und Anleger, die eine möglichst konstant bessere geografische Streuung und Risikokontrolle in diesem Sinne wünschen: Aufteilung in der Asset Allocation des Portfolios nach Regionen. Also konkret einen gewissen Anteil in der Allocation des Aktienportfolios für US-Amerikanische Aktien vorbehalten, einen anderen für europäische, für asiatische und einen weiteren möglicherweise für Schwellenländertitel. So kann zum Beispiel in Kernmärkte wie USA und Europa separat mit entsprechend positionierten Anlageprodukten investiert werden. Ein regelmäßiges Re-Balancing ist darüber hinaus das probate Mittel, die geografische Diversifikation auf dem gewünschten Niveau zu halten. Die Reduktion von Währungsrisiken kann über einen verstärkten Eurolandanteil oder EUR-gehedgte Fondstranchen geschehen.

Re-Balancing: Effektive Risikobalance, effizient realisiert

Mit dem FFB Modellportfolio-Tool lässt sich ein regelmäßiges oder spontanes Re-Balancing Hunderter mit einem Modellportfolio verbundener Depots mit einem Klick umsetzen. Die Auslösung von Kauf-/Verkaufaufträgen bzw. Ordervorschlägen, bezogen auf die Depots von Kundinnen und Kunden, erfolgen automatisiert und damit äußerts effizient.

Natürlich kann jeder leicht nachvollziehen, dass sich zwar aktuell wie auch in der Vergangenheit Schwankungen im Aktienportfolio so hätten reduzieren lassen. Aber: Ein Preis wäre mit einer verminderten Partizipation an der rasanten Kursentwicklung zum Beispiel von US-Big-Tech in der Vergangenheit zu zahlen gewesen. Immerhin machte der MSCI World in den fünf Jahren seit Anfang 2020 in der Kursentwicklung fast 60% gut4 – nicht unerfreulich für Anlegerinnen und Anleger, auch wenn jetzt ein Rücksetzer hinzunehmen ist. Und auch währungsseitig wirkte sich lange Zeit die Abwertung des Euro gegenüber dem US-Dollar positiv auf Euro-Portfolios mit US-Dollar-Exponierung aus.

Fazit

Korrekturen gehören beim Anlegen zum Geschäft – auch wenn sie noch einschneidender werden sollten, als bisher schon abzusehen. Anlegerinnen und Anleger müssen sich mit ihren Beraterinnen und Beratern darüber klar werden, wo ihre Risiko- bzw. Verlusttoleranz liegt. Soll das Risiko reduziert werden, ist eine gute geografische Diversifikation ein wichtiger Schritt. Sie erlaubt auch, das Regionenrisiko im Wechsel der Zeiten zu steuern und im Griff zu behalten.

Wer in der Lage ist, Schwankungen und temporäre Wertverluste des eigenen Depots auszuhalten, erkennt in Korrekturen immer auch die grundsätzliche Chance, nachzukaufen. Ob dies jetzt schon bei US-Aktien getan werden sollte, ist sicher ungewiss. Doch es ist zu vermuten, dass auch Donald Trump irgendwann, spätestens im Jahr zwei oder drei seiner Amtsperiode, etwas hellhöriger bzw. „sensibler“ werden könnte, wenn Millionen Amerikanerinnen und Amerikaner, die auf Aktien zum Beispiel für ihre Altersvorsorge gesetzt haben, über starke Vermögensverluste klagen. Ähnliche Klagen dürfte er auch von Tech-Milliardären hören, die sich ihm zu Beginn seiner Amtszeit genähert haben. Wer sich eine offensivere Einstellung zu eigen macht, wird also irgendwann die Chance zum Aufstocken der US-Aktien-Exponierung wittern – zu dann womöglich günstigeren Einstiegskursen und möglichweise sogar mit dem Kaufkraftvorteil eines erstarkten Euros.

Quellen:

1www.institutional-money.de, „Das Glas ist nicht mehr halbvoll“, 14.03.2025

2LSEG Datastream, 17.03.2025

3LSEG Datastream, 31.12.2024

4LSEG Datastream, Januar 2025

Strategien für Ihre Kundenportfolios:

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026

2026: Das Jahr, in dem Innovation und Wirtschaft eins werden

Im Jahr 2026 werden Innovationen die Weltwirtschaft neu ordnen, so Jonathan C…

Franklin Templeton

Experten-Gastbeitrag

23. Dezember 2025

Würze fürs Depot – Teil 2 | ACATIS

Der zweite Asienfonds aus dem Haus ACATIS ist neben dem Acatis Asia Pacific P…

ACATIS Investment

Experten-Gastbeitrag

09. Dezember 2025

10 Themen für das kommende Jahr | DWS

Wir betrachten wahrscheinliche Entwicklungen mit starkem politischem Einfluss…

DWS

Experten-Gastbeitrag

14. Oktober 2025

Droht Deutschland wieder ein kalter Winter? | DWS

Deutschlands Gasspeicher sind um ein Sechstel weniger gefüllt als sonst. Das …

DWS

Experten-Gastbeitrag

17. September 2025

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025