„Kunden sind alle gleich“ oder „jeder Kunde ist anders“ – oft gehörte Pauschalurteile. Doch die helfen nicht weiter, um Potenziale im Kundenbestand zu heben. Kundensegmentierung ist der Schlüssel zu besseren Geschäften bei effizientem Mitteleinsatz.

Wessen Kerngeschäft Beratung ist, gibt jedem seiner Kunden gern das Gefühl, etwas Besonderes zu sein und ganz individuellen Service zu erhalten. Möglicherweise wären individuelle Betreuung und ganz und gar individuelle Anlagekonzepte der absolute Traum für Kundinnen und Kunden – aber ganz sicher ein Albtraum an Aufwand für Beraterinnen und Berater. Mindestens unwillkürlich hat jeder schon seine Routinen entwickelt, kennt die Argumente, die bei „so einem Kunden“ gut ankommen und hat auch schon ein Portfolio für ihn im Kopf, das er bereits so oder so ähnlich bei vergleichbaren Kunden eingesetzt hat. So etwas entwickelt sich im Laufe der Zeit, wenn man nur lange genug im Beratungsgeschäft ist, fast automatisch.

Kundensegmentierung geht aber einen Schritt weiter, indem die Einteilung von Kunden in Gruppen systematisch erfolgt. Das eröffnet neue Perspektiven für die Entwicklung von Angeboten und die Effizienz von konkreten Serviceleistungen. Alexandra Weck, Head of Adviser Distribution, hat aus der Fülle von Ratgebern wichtige Praxistipps zur Segmentierung für Sie herausdestilliert und nachfolgend zusammengestellt.

Kundensegmentierung: Was ist das? Und warum ist sie wichtig?

Kundensegmentierung bedeutet, innerhalb aller (potenziellen) Kunden einzelne voneinander deutlich unterscheidbare Gruppen zu identifizieren. Die Gruppen sollten so profiliert sein, dass Kunden innerhalb der Gruppe bezüglich der für die Anlageentscheidung wichtigen Merkmale möglichst gleich sind (= homogene Gruppe). Dann kann man davon ausgehen, dass sie wahrscheinlich auf dasselbe Angebot und dieselben Services positiv ansprechen sowie letztlich dasselbe Kauf- bzw. Entscheidungsverhalten zeigen. Gleichzeitig sollen sich die einzelnen Gruppen in Bezug auf ihre Merkmale und das Kaufverhalten deutlich voneinander unterscheiden.

Ziel ist, die einzelnen Kunden, die einer bestimmten Gruppen zugeordnet sind, so anzusprechen und zu betreuen, wie es zur Gruppe und ihren Merkmalen passt. Das ermöglicht es, auf deren Bedarf abgestimmt Leistungen effizienter anzubieten und auch gruppenspezifische Angebote gezielt zu entwickeln.

Rückwärtsgewandt: Darum greift die ABC-Methode zu kurz

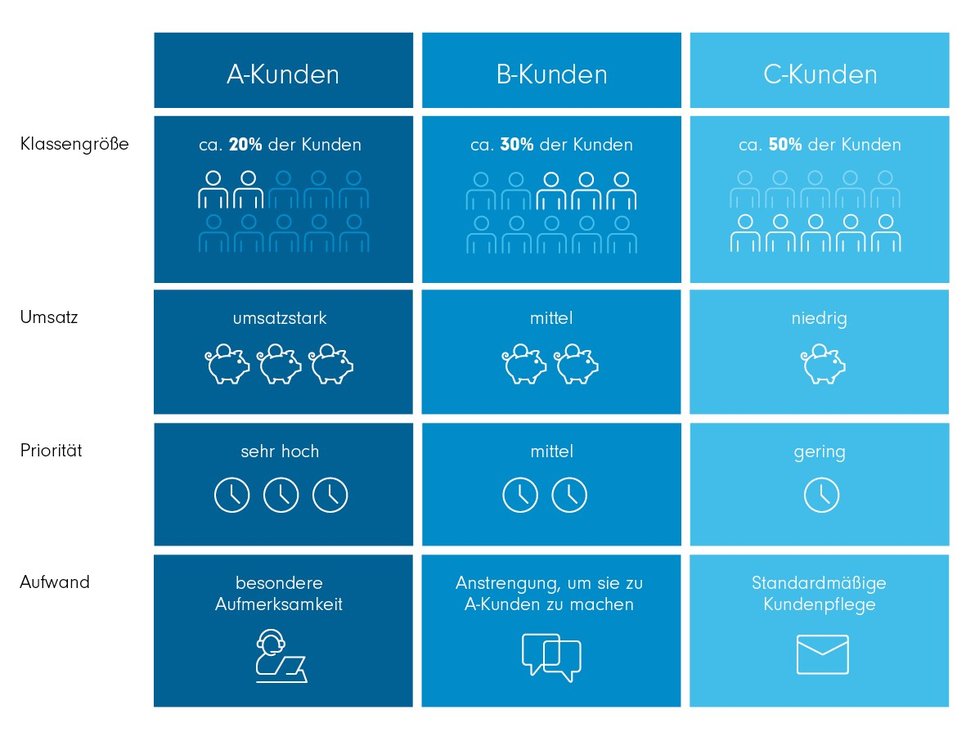

Eine einfache und schon lange verbreitete Methode, Kunden auf Basis einer Einteilung in Gruppen effizienter zu bearbeiten, ist die Einteilung in A-, B- und C-Kunden. Häufig dient der Umsatz mit dem jeweiligen Kunden als alleinige Eigenschaft für die Gruppenbildung. Nach dem einfachen Pareto-Prinzip zur Produktivitätssteigerung konzentriert man dann die eigene Aufmerksamkeit und Arbeitskraft auf die A-Kunden. B-Kunden sollen ausgebaut werden. C-Kunden erhalten eine möglichst aufwandeffiziente Standardbetreuung.

ABC-Kundengruppierung nach Umsatzbedeutung

Die ABC-Segmentierung kann zwar zur Effizienz der eigenen Arbeitsweise beitragen, in zwei Aspekten greift sie jedoch zu kurz:

1. liegt ihr eine rein rückwärtsgewandte Einteilung zugrunde. Wenn Sie heute mit einem Kunden einen hohen Umsatz machen (großes betreutes Kapitalvolumen oder hohe wiederkehrende Anlagebeträge), muss das nicht morgen auch so bleiben (etwa, wenn planmäßig nach dem Ansparen für den Immobilienerwerb Kapital aus dem Depot entnommen wird). Umgekehrt könnte ein Kunde, mit dem Sie heute bei kleinem Depotvolumen nur geringe Umsätze erzielen, enormes Potenzial für Ihre künftige Geschäftsentwicklung haben – etwa, weil bei anderen Instituten viel liquides Kapital liegt, das prinzipiell auch mithilfe Ihrer Dienstleistung in von Ihnen betreuten Depots angelegt werden könnte.

2. lässt sich bereits an der Eigenschaft der Einteilung der Kunden nach A, B und C ablesen, dass dies eigentlich nicht zum Anspruch der Kundensegmentierung passt, wie er oben beschrieben wurde. Denn dabei sollen ja primär kauf- bzw. anlageentscheidungsrelevante Merkmale beachtet und als Differenzierungskriterien definiert werden. Das reine Umsatzvolumen mit einem Kunden sagt aber wenig über dessen Gründe für eine (weitere) Anlageentscheidung aus.

Zukunftsgerichtet: Das Konzept des Customer Lifetime Value betrachtet das Potenzial

Schon seit einigen Jahren hat sich als Gegenmodell zur Umsatzbetrachtung zu einem bestimmten Zeitpunkt ein anderer Blickwinkel inbesondere für die Entwicklung von Produkt- und Serviceangeboten etabliert: der sog. Customer Lifetime Value. Dieses Konzept geht vom dem Umsatzpotenzial aus, das mit einem Kunden über die gesamte Spanne seiner Betreuung in der Zukunft verbunden ist. Ein Jungunternehmer, der noch 30 Jahre oder mehr mit steigendem Einkommen und verfügbaren liquiden Kapital rechnet, zudem vielleicht Kinder hat und perspektivisch auch Lösungen für die betriebliche Altersvorsorge seiner Mitarbeiter andenkt, kann aus diesem Blickwinkel deutlich mehr Wert haben als ein Millionendepot einer 80-Jährigen. Und das auch dann, wenn er gegenwärtig viel in das Wachstum seiner Firma investiert, dabei aber erst nur ein kleines Depot zur Kapitalanlage unterhält.

Tiefe der Segmentierung: Ziele im Blick behalten

Nach diesen Vorüberlegungen sind Sie bereit: Mithilfe der Kundensegmentierung können Sie nun Ihre unterschiedlichen Kundengruppen leichter identifizieren und gezielter ansprechen. Voraussetzung ist die Unterteilung in möglichst homogene Gruppen mit vergleichbarer Ausgangslage und vergleichbaren Strukturen der Anlage- und Kaufentscheidungen.

Die Frage, wie fein die Segmentierung sein sollte (viele kleine Gruppen vs. wenige Gruppen mit vielen Mitgliedern), hängt immer davon ab, welche Entwicklungs- und Effizienzsteigerungsziele Sie damit verfolgen. Eine Auswahl der wichtigsten Zielsetzungen:

- Kundenverhalten verstehen,

- Kunden zielgerichtet ansprechen,

- Ressourcen effizient nutzen,

- und Preise und Angebote bedarfsorientiert anpassen.

Mehrdimensionale statt eindimensionaler Segmentierung

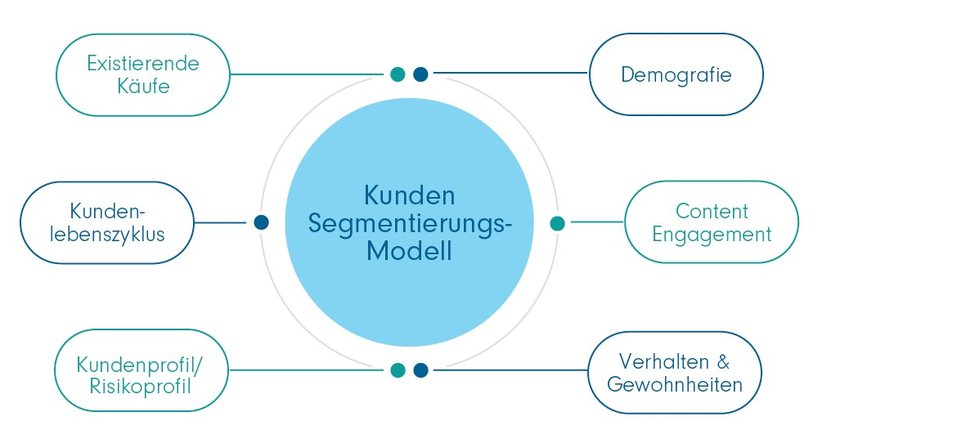

Die Unterteilung in Segmente erfolgt nach kauf- bzw. entscheidungsrelevanten Merkmalen. In aller Regel lässt sich nur mit mehreren Eigenschaftsdimensionen eine sinnvolle Segmentierung in homogene Gruppen erreichen. Einzelne Dimensionen für sich alleine reichen dazu nicht aus. So können Kunden gleichen Alters (als ein Merkmal) sehr unterschiedliche Bedürfnisse haben, ganz unterschiedliche Ziele mit ihrem Investment verfolgen und eine unterschiedliche Risikotoleranz aufweisen.

Übersicht: Mögliche Merkmalsdimensionen zur Kundensegmentierung

Die Übersicht soll verdeutlichen, aus welchen Dimensionen Merkmale für die Segmentierung herangezogen werden können. Denn es geht nicht einfach nur um Basisdaten wie Alter oder das betreute Anlagevolumen. Im nächsten Abschnitt finden sich einige der wichtigsten Merkmale zur Segmentierung von Kundengruppen in der Anlageberatung aus den sechs unterschiedlichen Dimensionen.

Typische Segmentierungsmerkmale für die Anlageberatung

Die Unterteilung in Kundensegmente erfolgt auf Basis vorher definierter Merkmale, die sich zum größten Teil in den Stammdaten und auch in Ihren Aufzeichnungen zu Kunden finden. Merkmale, die für Ihre berufliche Praxis relevant sind – mit Hinweisen, die sich aus ihnen ableiten lassen:

1. Alter

Alter ist das vielleicht typischste demografische Merkmal. Es ist immer ein Indikator darüber, wie langfristig die Anlage erfolgen soll. Besondere Bedeutung erlangt er bei Erreichen des Renteneintrittsalters. Dann könnte eine Auszahlung einer privaten Lebens-/Rentenversicherung anstehen – mit möglicherweise zur Wiederanlage freiwerdendem Kapital.

2. Kinder

Kapitalanlage als Vorsorge für Kinder aber auch potenzielle Neukunden verstecken sich hinter diesem Merkmal.

3. Nettoeinkommen

Das Nettoeinkommen gibt Aufschluss über neu hinzukommende Vermögen und z.B. die Möglichkeit, Sparpläne mit anzubieten

4. Verfügbares Vermögen

Erstellen Sie einen Faktor. Wenn bereits 90% über des zur Anlage verfügbaren Vermögens über sie investiert sind, bedarf der Kunde eher nur einer regelmäßigen Betreuung. Neugeschäft in nennenswertem Umfang ist kaum zu erwarten. Sollten Sie jedoch bisher nur einen geringen Prozentsatz des verfügbaren Vermögens (exkl. Immobilien, Altersvorsorge…) Ihres Kunden betreuen, lohnt ein häufiger Kontakt, um Neugeschäft zu generieren. Für die Anlageberatung ist das verfügbare Vermögen somit eines der bedeutendsten Merkmale zur Berücksichtigung des Stadiums im “Kundenlebenszyklus“.

5. Nicht verfügbares Vermögen

Immobilienbesitz oder private Altersvorsorge geben grundsätzlich Aufschluss über die Finanzkraft Ihres Kunden und bieten bei Verkauf einer Immobilie oder bei Renteneintritt Potential für Neugeschäft.

6. Ordervolumen

Eines der Kernmerkmale in der Dimension „Existierende Verkäufe“: Welche Menge erwirbt ein Kunde pro Kauf? Diese Frage steht bei einer Volumenanalyse im Fokus. Es können Gruppen aus Kunden gebildet werden, die größere oder kleinere Anlagebeträge anlegen. Die Absicherung relativ neu investierter hoher Anlagebeträge bei zwischenzeitlich enttäuschender Marktentwicklung kann ein lohnender Fokus sein. Dieses Merkmal kann in der Unterscheidung etwas komplexer werden, da es oft mit der Analyse der Kaufhäufigkeit kombiniert wird.

7. Risikogruppe

Diese Eigenschaft aus der in der Abbildung oben aufgeführten Dimension des Kundenprofils ist Basis Ihres Geschäftes. Damit wissen Sie, welche Produkte Sie Ihrem Kunden überhaupt anbieten und für welche Sie ggf. die Geeignetheit feststellen können.

8. Interesse

Wie ausgeprägt ist das Interesse und Informationsbedürfnis bezüglich der Anlagethemen? Das ist das vielleicht entscheidende Merkmal in der Dimension „Content, Engagement“: Will ein Kunde oder eine Kundin genau verstehen, warum wann worein investiert wird? Oder werden nur Leitlinien vereinbart? Ihr Informationsangebot und ihre Gesprächsführung sollten darauf abgestimmt sein. Kunden mit hohem Anspruch an Transparenz und daran, im Einzelnen zu verstehen, welche Überlegungen hinter ihrem Portfolio stehen, wissen detaillierte Information (z. B. ein detailreiches Reporting zu schätzen.

9. Preissensibilität

Auch zu diesem Merkmal lassen sich Gruppen bilden. Dabei lohnt es sich, genau hinzusehen: Auf welche Kosten reagiert ein Kunde sensibel? Was sind die Vergleichsgrößen? Die sind bei einem Sparplankunden andere als bei einem, der häufige hohe Einmalbeträge investieren kann.

10. Transparenzbedürfnis

Hierüber lohnt es sich, bei jedem Kunden ein Bild zu machen. Vielleicht auch in Kombination mit dem Interesse. Unterschiede können sein: Prinzipielles Bedürfnis nach Kostentransparenz und Überblick, Wunsch nach Detailtransparenz über Eigenschaften des eigenen Depots.

11. Mediennutzung

Welche Medien nutzt der Kunde gern und häufig zu Informationsbeschaffung, welche Medien bevorzugt er zur Kommunikation mit Ihnen? Im Bereich Verhalten und Gewohnheiten kommt der Mediennutzung heute besondere Aufmerksamkeit zu.

Diese Liste erhebt keinen Anspruch auf Vollständigkeit. Wenn Sie Merkmale in Ihrem Kundenbestand erkennen, mit denen sich ein handlungsrelevantes Segment herausfiltern lässt, setzen Sie diese ein – möglichst systematisch.

Cluster bilden und Angebote darauf abstimmen

Auf der Basis der gesammelten Merkmale lassen sich nun mehrdimensionale Eigenschafts-Cluster bilden. Die so ausgewählten Kundensegmente lassen sich danach mit ganz genau auf die Bedürfnislage zugeschnittenen Angeboten bearbeiten. Hier drei Beispiele zur Anregung. Ihren eigenen Ideen sind kaum Grenzen gesetzt:

Beispiel 1

Merkmale: Kinder, ja | Kinder, jünger als 18 Jahre

Das können Sie anbieten: Das FFB FondsdepotJunior bietet jungen Anlegerinnen und Anlegern einen attraktiven, kostengünstigen Zugang zur Welt der Fondsanlage. Insbesondere Sparpläne (auch Splitsparpläne) leisten einen wertvollen Beitrag zum langfristigen Vermögensaufbau bis zum Beginn des Erwachsenenalters.

Das können Sie tun: Warum nicht ein E-Mailing mit individualisierter Anrede an alle Kunden im identifizierten Segment verfassen? Die Argumente von Cost-Average-Effekt, dem Wiederanlageeffekt von Ausschüttungen und die Nutzung von Freistellungsbeträgen für weitere Familienangehörige sprechen für sich. Denken Sie an klare Angebote zur Reaktion auf Ihr Mailing. Wie können Kunden Sie kontaktieren? Können Sie direkt online tätig werden? Telefonisches Nachfassen lohnt sich besonders bei Kunden mit hohem verfügbarem Einkommen (weiteres Merkmal nutzen!).

Beispiel 2

Merkmale: Alter | Nicht verfügbares Einkommen

Das können Sie anbieten: Wenn das Renteneintrittsalter bevorsteht und Ihnen bekannt ist, dass eine private Renten- oder Kapitallebensversicherung zur Auszahlung in größerem Umfang ansteht, sollten Sie strategisch vorgehen. Sie können zum Beispiel ein Modellportfolio entwickeln (mit typischem Risikoprofil, stärkerem Fokus auf Kapitalsicherung und ggf. regelmäßigen Ausschüttungen) und dies als „Leben-in-Rente-Portfolio“ vermarkten. Mehr über die Möglichkeiten mit dem FFB Modellportfolio-Tool erfahren Sie in unseren Leitfaden.

Das können Sie tun: Nach dem Aufbau eines Modellportfolios entwickeln Sie einfach eine Marketingunterlage (PDF) mit den wichtigen Argumenten für Ihr besonderes Portfolioprodukte für Menschen im Rentenalter. Versenden Sie diese zum Beispiel mit einem individuellen Anschreiben und der Bitte um einen Termin für den persönlichen Austausch.

FFB Modellportfolio-Tool: einfacher Einstieg

Mit Hilfe Ihrer aufgebauten Kundendatenbank lässt sich auch leicht die Modellportfolio-Lösung einführen, die dann die administrative Arbeit reduziert. Als Basis dienen homogene Kundensegmente mit demselben Risikoprofil, welche als „Kundengruppen“ im Modellportfolio-Tool genau so angelegt werden können. Depots dieser Kunden lassen sich unter einem Modellportfolio zusammenfassen – mit tendenziell sogar besserem Ergebnis für Ihre Kunden. Schließlich lassen sich Portfolioüberwachung und -anpassung stringenter durchführen.

Beispiel 3

Merkmale: Preissensibilität | Transparenzbedürfnis

Das können Sie anbieten: Für ein Kundensegment mit besonderer Preissensibilität und dem Wunsch jederzeit Kostentransparenz zu haben, können Sie ein treffendes Angebot machen. Kombinieren Sie dazu zum Beispiel ein Modellportfolio mit der Option alle depotbezogenen Entgelte zu übernehmen und Ausgabeaufschläge wieder an den Kunden auszukehren (welche Möglichkeiten die FFB zur Skalierung der Kostenfaktoren bietet, finden Sie in unserem Video zur Preismodellgestaltung. Vereinbaren Sie dann ein pauschales Serviceentgelt (in % vom verwalteten Vermögen), mit dem Ihr Kunde alle Leistungen rund um seine Geldanlage abdeckt – ohne versteckte Kosten und ohne Interessenkonflikte.

Das können Sie tun: Da dieses Angebot auch gerade im systemischen Wettbewerb aus dem Banken- und Sparkassensektor noch nicht sehr verbreitet ist, können Sie mit diesem nicht nur bei bestehenden Kunden punkten, sondern auch vermögende Neukunden ansprechen – zum Beispiel im Rahmen von Kundenveranstaltungen.

Kundensegmentierung ist ein dynamischer Prozess

Kundensegmentierungen sind als ein lebendes und „lernendes“ System zu betrachten: Manchmal kristallisiert sich ein neues Segment heraus, manchmal verschwindet auch ein vormals als „kritisch“ betrachtetes Segment. Ein regelmäßiger Review 1- bis 2-mal im Jahr macht daher durchaus Sinn und kann neue Produktangebote hervorbringen, wie z.B. zum Thema Nachhaltigkeit.

Downloads für Ihre Beratung:

Weitere Praxistipps zu diesem Thema

- 2026/06/30 Warum Regeln oft wertvoller sind als Produkte

- 2026/06/16 Drei Einwände, die gute Berater lieben

- 2026/06/05 Warum gute Anlegende Fehler machen

- 2026/05/26 Behavioral Finance: Die Psyche entscheidet mit

- 2024/05/13 Von der Segmentierung zum Angebot

- 2022/11/04 Modellportfolio – das Mehr-Wert-Portfolio

- 2022/10/24 Digitalisierung: Tun, worauf es wirklich ankommt

- 2022/09/26 Kunden entwickeln statt Kunden haben

- 2022/09/21 Stress, lass nach: Wie Sie mehr schaffen bei weniger Arbeit

Ergebnisse gefunden

Das FFB Modellportfolio-Tool

Kernstück für ein zukunftssicheres Geschäftsmodell

Es ermöglicht nicht nur Vermögensverwaltern sondern auch Fondsanlagenvermittlern die kontinuierliche, effiziente Betreuung einer Vielzahl von Kundendepots mit breit diversifizierten Portfolios.

Strategien für Ihre Kundenportfolios:

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Weitere Praxistipps

Fondsportfolios: Strategien im Rentenalter (Teil 2)

Longevity: Ein längeres und länger aktives Leben erwartet uns. Deshalb ist es…

FFB

FIL Fondsbank

06. Februar 2026

Datenpanne – was tun?

Sie sind Hacking- oder Phishing-Opfer? Kundendaten sind betroffen? Dann heißt…

FFB

FIL Fondsbank

01. Oktober 2025

Chartanalyse: Spannend – aber auch sinnvoll?

Einfach zahlenbasiert anlegen: So wird Chartanalyse oft dargestellt. Doch wen…

FFB

FIL Fondsbank

09. Juni 2025