Trumps neue Amtszeit wird für Veränderungen sorgen. Anlegerinnen und Anleger sollten wissen, wo die USA beim Machtwechsel standen, um künftige Entwicklungen einordnen zu können. Sechs wichtige Kennzahlen.

Donald Trump ist seit 20. Januar im Amt. Bevor er als Präsident neue Fakten schafft, lohnt sich eine Bestandsaufnahme der USA bzgl. ihrer wirtschaftlichen Kenngrößen. Es gilt für Anlegerinnen und Anleger, sich die Ausgangssituation deutlich vor Augen zu halten, um die möglichen Auswirkungen Trump'scher Wirtschafts- und Steuerpolitik besser beurteilen oder gar hinsichtlich eigener Anlageentscheidungen antizipieren zu können. Denn schon nach wenigen Tagen ist klar: Donald Trump will vieles von dem, was er im Wahlkampf angekündigt hat, möglichst schnell umsetzen: Von der Ausweisung illegaler Migranten über Zölle für eingeführte Waren und Steuererleichterungen bis hin zu verringerter staatlicher Regulierung und (Kartell-) Aufsicht in Bezug auf ganze Industriezweige wie Technologie und die Petrolindustrie.

Die Kernfrage: Wie geht es mittelfristig weiter?

Kurzfristig werden Trumps Maßnahmen der US-Wirtschaft in der Spätphase des Konjunkturzyklus weiteren Auftrieb geben. So hat zum Beispiel der Internationale Währungsfonds seine Wachstumsprognose für die US-Wirtschaft im Jahr 2025 um 0,5 Prozentpunkte auf jetzt 2,7 % angehoben.1 Auch dürften die USA für viele Industriezweige als Wirtschafts- und Produktionsstandort relativ an Attraktivität gewinnen. Gerade Europa könnte dabei auf der abgebenden Seite landen. Mittelfristig sind die Aussichten jedoch äußerst ungewiss. Viele der Steine, die Trump ins Wasser geworfen hat, könnten nur der Auftakt für harte Verhandlungen sein. Die Ergebnisse der Deals, die auch Zölle betreffen könnten, sind unklar. Extrem unklar und damit möglicher wiederkehrender Auslöser für große Verunsicherungen und Volatilität an den Finanzmärkten ist zudem die Rückwirkung der Maßnahmen auf die Inflation in den USA – und der Welt, wenn sich die USA zum „Inflationsexporteur“ entwickeln sollten. Insbesondere wird sich immer wieder Unsicherheit an der bekannten Frage entzünden, wie die Zentralbanken auf die Inflationsentwicklung reagieren. Gerade die Fed steht dabei unter Beobachtung, war sie doch bereits vor der Amtseinführung Trumps ein Ziel seiner politischen Einflussnahme

Die USA am Tag null

Wir stellen im Folgenden sechs wichtige Wirtschaftskennzahlen zusammen, die immer wieder in Expertenkreisen zur Beurteilung der ökonomischen Lage sowie der Chancen und Risiken für die Kapitalanlage herangezogen werden. Diese bilden die Ausgangsbasis. Die Messung am „Tag null“ der Amtsübernahme Donald Trumps. Zu jeder der Größen werden Quellen und Veröffentlichungszyklen benannt – so können Sie für Ihre Kundinnen und Kunden immer aktuell über die Entwicklung informiert bleiben.

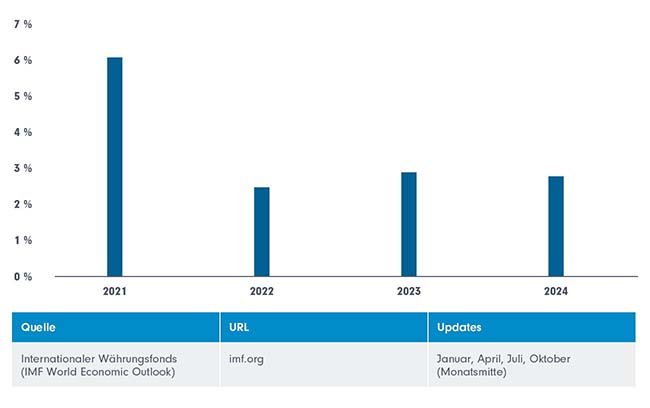

1. US-BIP-Wachstum im letzten Jahr von Biden: 2,8 %2

Die USA zeigten auch in den Amtsjahren Bidens ein für entwickelte Volkswirtschaften beachtliches Wachstum. 2021 muss man wegen des Basiseffektes im Coronajahr 2020 ausklammern. Aber auch danach lag das reale Wirtschaftswachstum der USA bei 2,5 % gegenüber dem Vorjahr – oder noch deutlich darüber.2 Die Messlatte für und die Erwartungen an Trumps Wirtschaftspolitik liegt also hoch und könnte von daher einen Raum für Enttäuschungen bei allzu optimistischen Einschätzungen von Marktteilnehmern eröffnen.

USA: Reales Wachstum des BIP ggü. dem Vorjahr (in %) (Grafik auch zum Download verfügbar)

Quelle: Statista/IMF, 2024

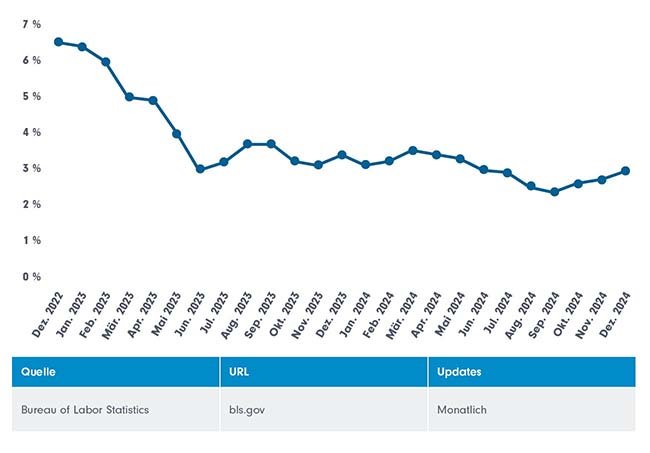

2. Inflationsrate im Dezember 2024: 2,9 %3

Die Inflation in den USA ist noch nicht besiegt. In den letzten drei Monaten des vergangenen Jahres stiegen die Inflationsraten gegenüber dem Vorjahresmonat wieder an. Dies war auch ein wesentlicher Grund für den im Vergleich zur EZB verhalteneren Zinssenkungskurs der Fed. Marktteilnehmer werden angesichts der tendenziell inflationstreibenden Pläne der Trump-Administration diese Kennzahl besonders im Auge behalten (mehr dazu und zu den möglichen Auswirkungen auf die Kapitalanlage hierzulande finden Sie hier.)

US-Inflation ggü. Vorjahresmonat (in %) (Grafik auch zum Download verfügbar)

Quelle: Statista/ Bureau of Labor Statistics, Januar 2025

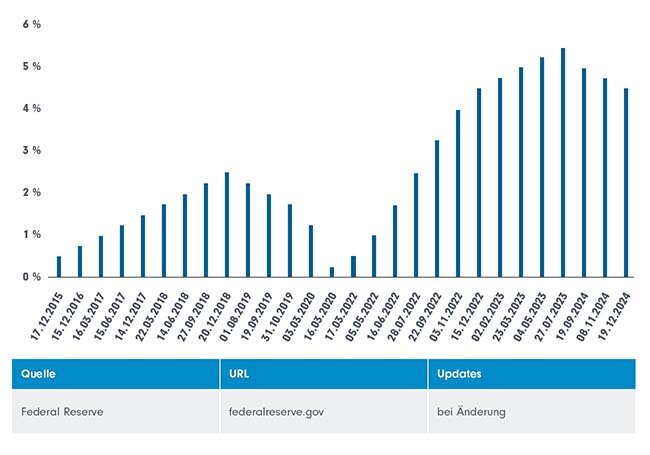

3. Leitzins am 20. Januar 2025: 4,5 %4

Der Leitzins in den USA liegt höher als in der Eurozone. Grund ist vor allem die noch immer erhöhte Inflation. Die Folge: Auftrieb für den US-Dollar gegenüber dem Euro. Ein starker Dollar kann tendenziell Exporte aus der Eurozone in Länder, die in Dollar abrechnen, preislich attraktiver machen. Dieser Währungseffekt im globalen Handel kann die Wirkung von US- Einfuhrzöllen ein Stück weit abmildern.

US-Leitzins (Fed Fund Rate) (in %) (Grafik auch zum Download verfügbar)

Oberer Wert des Korridors. Quelle: Statista/Federal Reserve, Dezember 2024

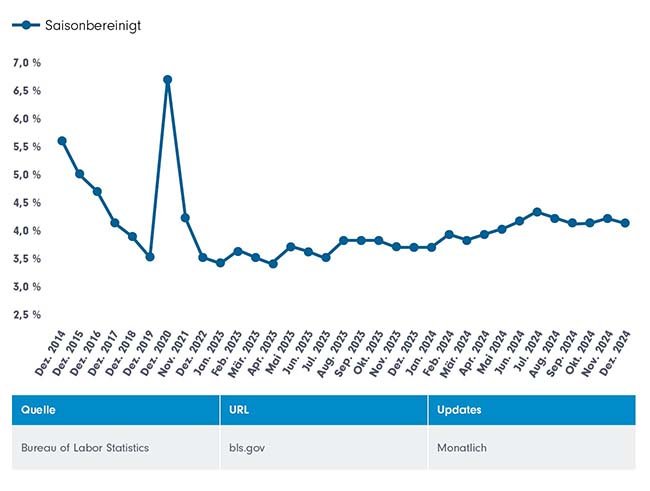

4. Arbeitslosenquote im Dezember: 4,1 %5

Durch die im Vergleich zu Europa weniger strikten arbeitsrechtlichen Regelungen und eine geringere staatliche Unterstützung (wie z. B. Kurzarbeitergeld) schnellte die Arbeitslosenquote infolge der wirtschaftlichen Verwerfungen zur Zeit der Corona-Pandemie nach oben. Seither hat sich der US-Arbeitsmarkt wieder normalisiert und ist recht stabil. Die Folge einer möglichen Ausweisung von Migranten aus den USA könnte zu einer deutlichen Verknappung der Arbeitskräfte in den USA führen. Eine Rest-Arbeitslosquote würde dennoch als Vollbeschäftigung oder sogar Vollbeschäftigung mit einer Vielzahl unbesetzter Stellen gewertet werden.

US-Arbeitslosenquote über 10 Jahre (in %) (Grafik auch zum Download verfügbar)

Statista/Bureau of Labor Statistics, Januar 2025

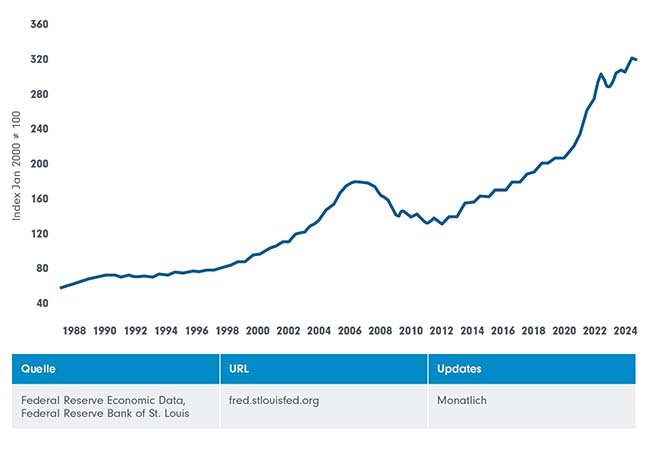

5. Aktuelle Hauspreise (Oktober) 2024: 324,2 Indexpunkte6

Der US-Häusermarkt ist wesentlich liquider und flexibler als beispielweise in Deutschland. Eigenheime werden gekauft und wieder verkauft, weil ein Ortswechsel ansteht oder man sich zum Beispiel eine bessere Immobilie in besserer Lage leisten kann. Immobilienkäufe sind dabei oft kreditfinanziert. Ein sinkender Wert der Immobilie durch ein fallendes Preisniveau am Markt, kann die Fähigkeit einzelner Käuferinnen und Käufer, die Kredite zu bedienen mitunter stark einschränken. Im Extrem zeigte sich dies im Vorlauf zur globalen Finanzkrise 2008, als in den USA die Häuserpreise stark fielen und eine Immobilienkrise auslösten. Ein starker Abschwung beim Häuserpreisindex kann also mindestens Vorbote einer Rezession sein, wie etwa 2007/2008.

US-Hauspreise – Indexentwicklung (Grafik auch zum Download verfügbar)

CoreLogic Case-Shiller U.S. National Home Price Index, Index Jan 2000=100, Monthly, Not Seasonally Adjusted.

Quelle: Federal Reserve Economic Data, Federal Reserve Bank of St. Louis, 31.12.2024

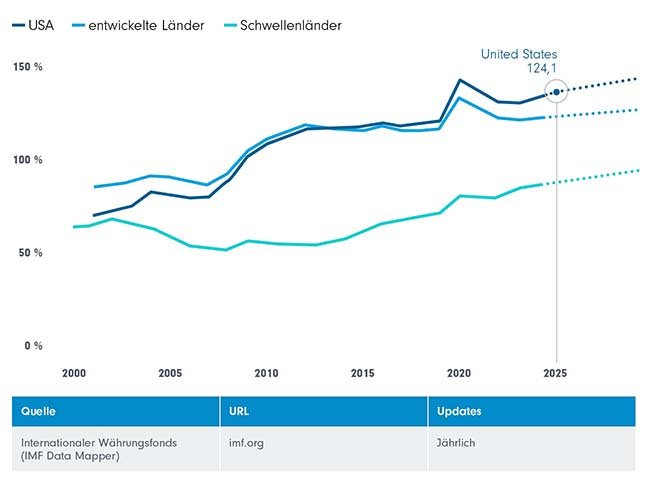

6. US-Staatsverschuldung: 121 % des BIP7

Die Verschuldung des amerikanischen Staates liegt seit einem Jahrzehnt über dem Durchschnitt der Industrieländer. Die Schere dürfte angesichts der Steuer- und Ausgabenpläne der Regierung Trump noch weiter aufgehen. Für die USA sind durch den US-Dollar als globaler Leitwährung höhere Schulden durchaus tragbar (solange der Leitwährungsstatus bestehen bleibt, wird auch die Nachfrage nach US-Dollar-Anleihen hoch bleiben). Allerdings sollte die Schuldenentwicklung langfristig beobachtet werden.

US-Staatsverschuldung in % des BIP (Grafik auch zum Download verfügbar)

Quelle: IMF, 2024. Werte für 2025 und Folgejahre zeigen IMF-Prognose.

Fazit

Die USA werden wirtschaftlich als relativ gut bestelltes Haus an den neuen Präsidenten übergeben. Für Anlegerinnen und Anleger könnten US-Titel daher trotz zum Teil hoher Bewertungen noch attraktive Chancen bieten. Dies gilt umso mehr, als Trump gezielt Anreize für die Wirtschaftsentwicklung setzt.

Wer für die Portfolios von Anlegerinnen und Anlegern Verantwortung übernimmt, tut jedoch gut daran, die künftige Entwicklung der US-Wirtschaft und wesentlicher Kennzahlen genau zu beobachten. Gerade in Bezug auf Inflation und Leitzinsen könnten sich auf mittlere Sicht immer wieder neu Zweifelssituationen einstellen, die für zum Teil deutliche Marktreaktionen sorgen könnten. Wenn die Marktteilnehmer beispielweise zu optimistische Erwartungen an künftig sinkende Inflationsraten und damit Zinsen eingepreist haben und die Inflation aber hartnäckig bleibt, können sowohl Aktienrenditen als auch die Rendite von Anleihen unter Druck geraten. Ein Enttäuschungspotenzial ist also durchaus gegeben. Eine sinnvolle Diversifikation wird daher mehr denn je über den langfristigen Anlageerfolg entscheiden: Geografisch, aber auch in alternativen Investments mit Werttreibern außerhalb des Aktien- und Anleiherisikos.

Quellen:

1 IMF, New York Times, 17.01.2025

2 IMF (mit Schätzungen), 2024

3 Bureau of Labor Statistics, Januar 2025

4 Federal Reserve, 19.12. 2024

5 Statista/Bureau of Labor Statistics, Januar 2025

6 S&P CoreLogic Case-Shiller U.S. National Home Price Index, Index Jan 2000=100, Monthly, Not Seasonally Adjusted.

Quelle: Federal Reserve Economic Data, Federal Reserve Bank of St. Louis, 31.12.2024

7 Quelle: IMF, 2024.

Strategien für Ihre Kundenportfolios:

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

ACATIS Datini Valueflex Fonds – seit 2008 erfolgreich

Performance kann viel besser durch das Ergreifen von Chancen erzielt werden a…

ACATIS Investment

Experten-Gastbeitrag

17. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026