Übersicht

ÜbersichtInvestmentfonds sind aktive, ETFs passive Investments. Diese einfache Zweiteilung war einmal. Heute bietet sich Anlegerinnen und Anlegern ein vielfältiger Werkzeugkasten zum Aufbau ihres diversifizierten Portfolios. Ein Überblick.

Investmentfonds und ETFs bieten vielfältige Möglichkeiten zur privaten Geldanlage. In der ersten Folge unserer kurzen Reihe zu „aktivem und passivem Investieren“ haben wir dargelegt, dass beide wesentliche Vorteile wie eine Risikostreuung über eine Vielzahl von Einzelwerten oder die Flexibilität der eigenen Geldanlage in sich vereinen.

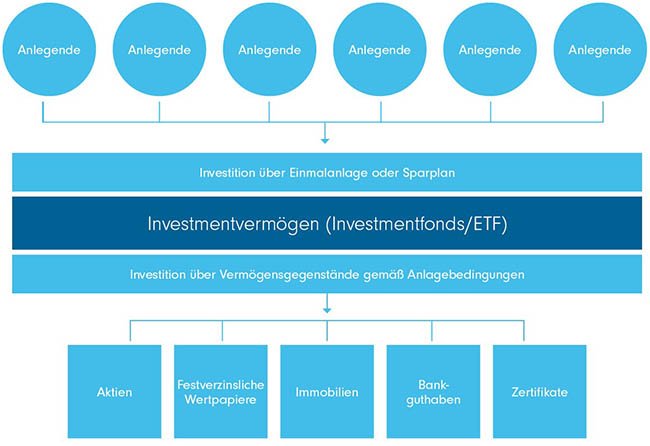

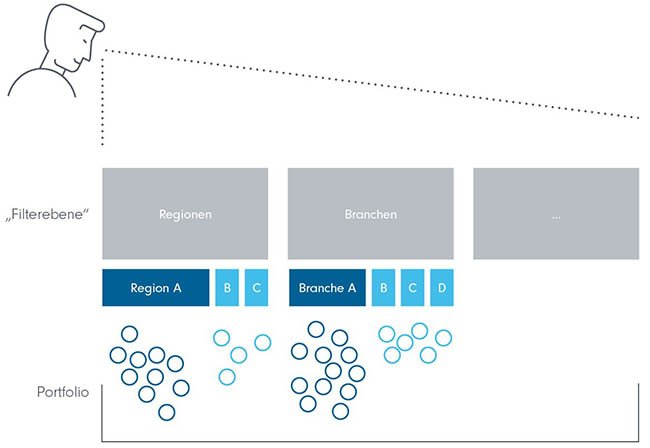

Gemeinsam ist beiden Anlageinstrumenten, dass sie den Zugriff auf unterschiedlichste Vermögensgegenstände ermöglichen. Für jeden, der investiert, ist das enorm wichtig. Denn „Hauptaufgabe“ jedes Anlegers und jeder Anlegerin ist es, ein Portfolio unterschiedlicher Geldanlagen zu schaffen, das diversifiziert ist. Es sollte daher nicht nur unterschiedliche Aktien enthalten, sondern kann auch je nach Zielsetzung festverzinsliche Wertpapiere wie Anleihen oder Immobilieninvestments enthalten. Eine beispielhafte Übersicht gibt die Grafik. Diversifikation kann dann am besten zur Reduktion von Wertschwankungen beitragen, wenn die Vermögensgegenstände, in die investiert wird, unterschiedlich auf zum Beispiel wechselnde Zins- oder Konjunkturumfelder reagieren.

Aktive und passive Strategien erschließen breites Anlageuniversum

Darstellung zur Illustration ohne Anspruch auf Vollständigkeit. Quelle: FFB

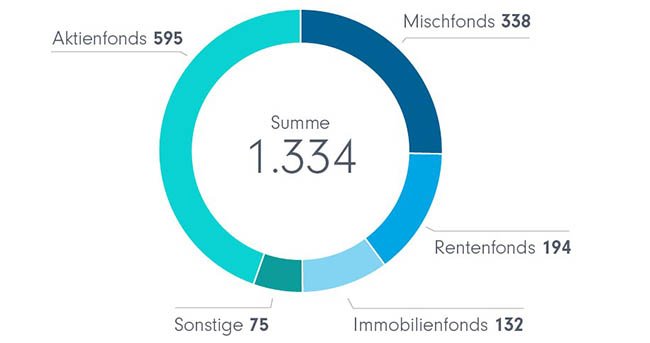

Dass die verschiedenen Möglichkeiten auch von Anlegerinnen und Anlegern in Deutschland tatsächlich genutzt werden, belegen die Zahlen des deutschen Branchenverbandes BVI. Seine Zahlen zum ersten Halbjahr umfassen aktive und passive Anlageinstrumente in den Rechtsformen von offenen Investmentfonds oder ETFs. Ende Juni 2023 waren demnach 1.334 Mrd. Euro in Fonds investiert. Den größten Schwerpunkt bildeten Aktienfonds mit 595 Mrd. Euro, gefolgt von Mischfonds (wie z. B. Multi-Asset-Fonds). Auch die können Aktien als Vermögensgegenstände enthalten. Das spiegelt die Tatsache wider, dass Aktien – bei allen Schwankungen in ihren Kursentwicklungen – langfristig unverzichtbare Renditeaussichten für die meisten finanziellen Vorsorgeziele eröffnen. Rentenfonds, die in festverzinsliche Wertpapiere wie Anleihen investieren machen dagegen weniger als die Hälfte des Anlagevolumens von Aktien aus.

Investitionen mit Fonds: So werden sie in Deutschland eingesetzt (in Mrd. Euro)

Quelle: BVI, Halbjahreszahlen per 30.06.2023

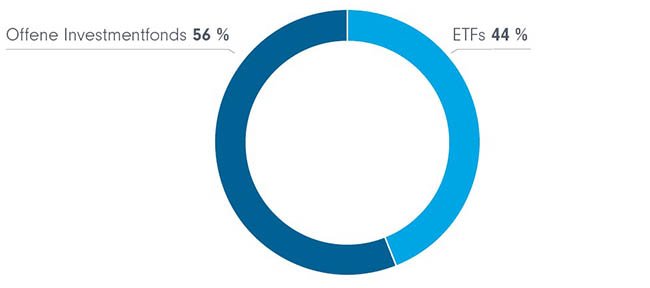

Investmentfonds oder ETF? In Deutschland keine ausgeprägte Vorliebe

Wer hierzulande anlegt, scheint im Schnitt Investmentfonds und ETFs ohne ausgeprägte Vorlieben zu nutzen. Auch das lässt sich an Zahlen des BVI ablesen. So flossen zum Beispiel der Kategorie Aktienfonds im ersten Halbjahr 2023 Mittel in Höhe von 9,4 Mrd. Euro zu – also 10 knapp Milliarden Euro, die über die sechs Monate neu angelegt wurden. Fast 45% (4,1 Mrd. Euro) davon flossen in ETFs.1

Momentaufnahme Aktienfonds im 1. Halbjahr 2023:

Mittelzuflüsse Investmentfonds und ETF

Quelle: BVI, Halbjahreszahlen per 30.06.2023; Darstellung FFB

Aktive Strategien: zwei grundsätzlich unterschiedliche Vorgehensweisen

Aktive und passive Strategien in Reinform lassen sich definitorisch gut unterscheiden. Passive Anlagestrategien investieren unterschiedslos in alle Wertgegenstände eines Anlagemarktes, während aktive eine Auswahl treffen.

Eingebürgert hat sich, dass Standardindizes herangezogen werden, um einen Markt zu erfassen bzw. abzubilden. Der Markt großer deutscher Aktienunternehmen wird traditionell durch den Aktienindex DAX beschrieben, der die 40 unter den an deutschen Börsen gehandelten Aktienunternehmen enthält, die die größte Marktkapitalisierung aufweisen. Der Wert der von ihnen an den Aktienmärkten kauf- und verkaufbaren Aktien ist also besonders groß. Der Anteil, den einzelne Aktientitel am DAX haben, bemisst sich nach ihrer Marktkapitalisierung. Stellen ihre Aktien einen besonders großen Wert dar, haben sie also einen großen Anteil.

Aktive Strategien können von den Standardindizes auf verschiedene Weise abweichen. Sie können zum einen die Gewichtung einzelner Titel gegenüber dem Index verändern, also mehr des ihnen anvertrauten Vermögens in Werte investieren, die sie für aussichtsreicher halten. Oder sie können zum anderen einzelne Titel auswählen und andere ganz weglassen. Nimmt man beispielweise den US-Aktienmarkt, wird dieser oft mit dem S & P 500-Index beschrieben, der 500 unterschiedliche Aktien umfasst. Aktive Fonds haben hier eine reiche Auswahl und konzentrieren sich bisweilen nur auf etwa 50 bis 100 Titel.

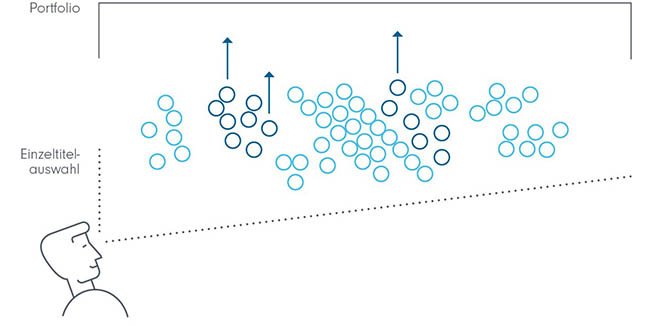

Die aktiven Fondsmanagementteams wenden zwei unterschiedliche Vorgehensweisen zur Auswahl der Vermögenswerte an, in die sie investieren. Sie können dabei „Bottom-Up“ vorgehen – also von „unten nach oben“. Dabei werden einzelne Titel mit ihrem individuellen Risikoprofil, ihren Kurschancen und ihren ganz individuellen Aussichten betrachtet. Die nach Ansicht des Teams besten kommen in ein Portfolio, in das der Fonds investiert. In Reinform würde ein aktives Bottom-Up-Fondsmanagement nicht berücksichtigen, in welchen Branchen die ausgewählten Titel vertreten sind oder in welchen Regionen (etwa bei einem weltweit anlegenden Fonds).

Bottom-Up-Titelauswahl für das Fondsportfolio

Darstellung dient allein illustrativen Zwecken, FFB.

Die grundlegend gegensätzliche Vorgehensweise nennt man „Top-Down“. Statt von einzelnen Wertpapieren und der Einschätzung ihrer individuellen Chancen auszugehen, kommen die Expertenteams bei ihrer Titelauswahl „von oben“. Sie überlegen etwa, welche Weltregionen bei der aktuellen und absehbaren Wirtschaftslage gegenüber anderen begünstigt sein könnten. Oder welche Branchen künftig Aufwind und welche Gegenwind haben. Die Auswahl der Titel erfolgt dann wesentlich gemäß diesem Filter.

Top-Down-Titelauswahl für das Fondsportfolio

Darstellung dient allein illustrativen Zwecken, FFB

Faktoren – und ihr Einfluss

1992 veröffentlichten der spätere Nobelpreisträger Eugene Fama und Kenneth French eine bahnbrechende Studie, die die Wirkung zweier sogenannter Faktor-Prämien („Value“ und „Size“) bei Aktieninvestments ins Zentrum stellte. Die beiden Wirtschaftswissenschaftler wiesen nach, dass sich bei der systematischen Auswahl unterbewerteter Aktien bessere Renditen erzielen ließen als beim unterschiedslosen Kauf aller Aktien an einem Markt. Anlegende erhalten also eine Faktor-Prämie „Value“. Das ist insofern nachvollziehbar, als es beim Auffinden unterbewerter Unternehmen darum geht, dann Aktien zu kaufen, wenn sie billiger an den Märkten gehandelt werden als sie „eigentlich“ wert sind. Aus der Differenz zwischen Kaufpreis und eigentlichem Wert ergibt sich ein besonderes Kurspotenzial.

Bei der Faktorprämie „Size“ werden kleinere Unternehmen ausgewählt. Ihr Kurspotenzial gilt als größer als im Marktdurchschnitt, da sie oft schnelle Wachstumsphasen noch vor sich haben und ihre Aktienkurse zudem öfter von kurstreibenden Übernahmen und Fusionen profitieren können.

In den 40 Jahren, die seit der „Entdeckung“ systematischer Faktoren vergangen sind, wurden zahlreiche weitere Untersuchungen angestellt, weitere Faktoren für unterschiedliche Anlageklassen wurden postuliert, manche wieder verworfen.

Zu den etabliertesten und am wenigsten umstrittenen Faktoren haben Indexanbieter inzwischen eigene Indizes entwickelt. Da Faktoren systematische Einflussgrößen zu beschreiben versuchen, lassen sich bei der Umsetzung in Form von Indizes quantitative Merkmale festlegen, die über die Hinzunahme eines Vermögenswertes in den Faktor-Index entscheiden (Beispiel: Bewertungskennzahlen wie das Kursgewinn-Verhältnis (KGV) für den Faktor „Value“).

Faktoren: eine Übersicht

Darstellung zeigt häufig genannte Faktoren, zu denen auch bereits Faktorindizes entwickelt wurden und dient allein illustrativen Zwecken, FFB.

Welche Eigenschaften von Aktien bzw. emittierenden Unternehmen sind nun entscheidend für die Einordnung unter einen bestimmten Faktor? Die Tabelle gibt Auskunft.

Nur zur Illustration, FFB

Grundsätzlich sollen alle Faktoren die Möglichkeit bieten, durch die Vereinnahmung nachweisbarer, wirksamer Faktorprämien (wie oben am Beispiel von Value erläutert) eine langfristig bessere Rendite zu erzielen als der breite Markt. Das ist allerdings nicht in allen Markt- und Konjunkturumfeldern so. Klarerweise können etwa Momentum-Strategien in Phasen konstant steigender Kurse herausragende Renditen erzielen, nach der Umkehr eines Markt- oder Konjunkturtrends können sie aber ins Hintertreffen geraten. Growth-Titel fühlen sich in Aufschwung und Hochkonjunktur wohl – besonders, wenn gleichzeitig bei niedrigen Zinsen weiteres Wachstum kostengünstig finanziert werden kann. Steigende Zinsen und die Eintrübung des konjunkturellen Umfeldes machen ihnen zu schaffen. In Phasen großer Verunsicherung an den Anlagemärkten und bei Rezessionsbefürchtungen gelten Werte, die im Faktor Qualität liegen wegen ihrer vergleichsweisen Robustheit und hohen betriebswirtschaftlichen Substanz als besonders gefragt.

Faktorinvestments haben in der Struktur des Vorgehens bei der Titelauswahl Parallelen zu Top-Down-Strategien aktiven Managements. Auch sie bedienen sich einer übergeordneten Filter-Idee, um letztlich Wertpapiere für das Portfolio auszuwählen. Bei klassischen aktiven Top-Down-Strategien müssen diese Überlegungen nicht vollständig quantifiziert sein. Bei Faktor-Strategien sind sie es in der Regel.

Das macht es nicht verwunderlich, dass Faktorinvestments der erste Schritt waren, den ETFs ins Terrain aktiven Investierens unternommen haben.

Aktives Investieren – auch mit ETFs

Grundsätzlich gilt: Der ETF ist nur eine Verpackungsform, die privaten Anlegerinnen und Anlegern Investments in Portfolios von Wertpapieren ermöglicht. Da sie über die Börse gehandelt werden und ursprünglich als kostengünstige Anlageform positioniert wurden (keine Kosten für aktives Management und dafür notwendigen Research), stellten die ersten ETFs in der Regel rein passive Produkte dar, die versuchten die Entwicklung

marktkapitalisierungsgewichteter Indizes nachzubilden.

Viele Indexanbieter haben in den letzten Jahrzehnten reagiert und Indizes basierend auf den Forschungen zum Faktor-Investment entwickelt. So können heute Smart-Beta- (oder Enhanced Beta-) ETFs auf Faktorstrategien beruhen, die eben diese besonderen Indizes nachbilden.

Aktive ETFs im vollwertigen Sinne tun mehr, „als nur systematisch Faktoren abzugreifen“, wie Barbara Claus, Analystin beim unabhängigen Fondsanalysehaus Scope es beschreibt.2 Um die ETF-typischen Kostenvorteile gegenüber klassischen aktiven Investmentfonds zu wahren, können die Anbieter verschiedene Wege gehen. So können sie etwa die Erkenntnisse des hauseigenen Research und der Analyseabteilungen in die Konstruktion eines ganz eigenen Index mit ganz eigener Titelauswahl und -gewichtung einfließen lassen. Auch eine regelmäßige Überprüfung und Anpassung des Index trägt zum aktiven Charakter wesentlich bei. Die tägliche Administration des ETF und der Vertrieb über die Börse funktionieren dann wieder in bewährter ETF-Manier.

Das ETF-Kontinuum

Darstellung rein zu illustrativen Zwecken, FFB

Es gibt also vielfältige Möglichkeiten, mehr oder weniger aktiv zu investieren, um die eigenen Anlageziele zu verfolgen. Entscheidend ist letztlich, welches Renditeergebnis ein Investment nach Kosten liefert. Wichtig für alle, die mit Hilfe eines Investmentprofis in Investmentfonds oder ETFs anlegen: Beim Kostenvergleich darf man nicht nur auf die Produktkosten schauen. Diese sind beim ETF naturgemäß geringer als bei offenen Investmentfonds. Denn die Kosten für diese decken neben dem Aufwand für das Management des Anlageportfolios bei der Fondsgesellschaft oft auch (Teile der Kosten für) Vertriebs- und Beratungsaufwand ab. Bei ETFs muss dieser in der Regel gesondert in Rechnung gestellt werden.

Im Fondsfinder der FFB: aktuelle aktive Top-3 ETFs

Scope Fund Analysis hat aktive ETFs analysiert. Untersucht wurden die Mehrerträge der letzten drei Jahre gegenüber dem Vergleichsindex. Die Top-3-ETFs dieser Untersuchung sind für Kundinnen und Kunden mit einem Depot bei der FFB verfügbar. Mehr dazu – hier

Kennen Sie unsere große Reihe „Praxistipps“ mit wertvollen Hinweisen, die Ihre Beratungspraxis sicher, besser und effizienter machen? Erfahren Sie beispielsweise, wie sie „mehr aus Ihrer Zeit machen“ oder Ihr Geschäft vor Cyberangriffen schützen in weiteren Ratgeberbeiträgen auf FFB Fondsgespräche.

Quellen:

1 BVI Pressemitteilung, 17.08.2023

2 Das Investment, „Was unterscheidet aktive ETFs von Smart-Beta-Strategien?“,13.09.2023

Downloads für Ihre Beratung:

Weitere Praxistipps

- 2026/06/05 Warum gute Anlegende Fehler machen

- 2026/05/26 Behavioral Finance: Die Psyche entscheidet mit

- 2026/02/06 Fondsportfolios: Strategien im Rentenalter (Teil 2)

- 2026/01/23 Fondsportfolios: Strategien im Rentenalter (Teil 1)

- 2025/10/01 Datenpanne – was tun?

- 2025/06/09 Chartanalyse: Spannend – aber auch sinnvoll?

- 2025/04/15 ETFs: Risiken beim „passiven“ Anlegen beachten

- 2025/03/21 Der Index – ein Kunstprodukt

- 2025/03/08 VIX: Was bedeutet das „Angstbarometer“

- 2025/02/24 Geldanlage verstehen: Anlegen mit Gegenparteirisiko - Teil 2

- 2025/02/10 Geldanlage verstehen: Anlegen OHNE Gegenparteirisiko

- 2024/08/19 Frühindikatoren auf dem Prüfstand

- 2024/06/18 Der Konjunktur auf der Spur: Frühindikatoren

- 2024/05/13 Von der Segmentierung zum Angebot

- 2024/02/13 Besser investieren mit diversifizierten Portfolios

- 2024/01/29 Tagesgeld, Festgeld, Geldmarktfonds – Pros & Cons

- 2024/01/09 Wie funktionieren Tagesgeld, Festgeld, Geldmarktfonds?

- 2023/10/06 Grundlagenwissen: Aktive und passive Investmentwerkzeuge

- 2023/09/15 Aktiv oder passiv? (K)eine grundsätzliche Entscheidung

- 2023/06/02 Zentralbanken: Entscheidend, nicht allmächtig

- 2023/05/19 Bruttoinlandsprodukt (BIP): Wirklich so wichtig?

- 2023/05/06 Aktien, Anleihen & Co.

- 2023/04/21 Wie Unternehmen funktionieren

- 2023/02/03 Phishing und E-Mail-Hacking

- 2023/01/19 Bestehen Sie den Passwort-Test?

- 2022/11/04 Modellportfolio – das Mehr-Wert-Portfolio

- 2022/10/24 Digitalisierung: Tun, worauf es wirklich ankommt

- 2022/09/26 Kunden entwickeln statt Kunden haben

- 2022/09/21 Stress, lass nach: Wie Sie mehr schaffen bei weniger Arbeit

Ergebnisse gefunden

Strategien für Ihre Kundenportfolios:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Veränderte Weltordnung | Pictet

Warum Schwellenländeranleihen aufgrund des steigenden wirtschaftlichen Gewich…

Pictet Asset Management

Experten-Gastbeitrag

05. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Weitere Praxistipps:

Warum gute Anlegende Fehler machen

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FFB

FIL Fondsbank

05. Juni 2026

Behavioral Finance: Die Psyche entscheidet mit

Unter dem Motto „Tipps aus der Praxis für die Praxis“ starten wir heute mit e…

FFB

FIL Fondsbank

26. Mai 2026

Fondsportfolios: Strategien im Rentenalter (Teil 2)

Longevity: Ein längeres und länger aktives Leben erwartet uns. Deshalb ist es…

FFB

FIL Fondsbank

06. Februar 2026