Ende März 2022 veröffentlichte die BaFin neue Vorgaben: Danach soll eine Übertragung von (Fonds-) Depots nicht länger als drei Wochen dauern. Die FFB begrüßt diesen Schritt im Sinne größerer Kundenzufriedenheit. Was es dafür noch zu beachten gilt.

Allen ist an einer zügigen Abwicklung der Depotübertragung gelegen. Die FFB bietet dazu schon lange einen sehr serviceorientierten Prozess, indem sie in Kontakt mit der abgebenden Bank tritt und für den Anleger aktiv auf die Einhaltung von Fristen drängt.

Entscheidend für eine Übertragung: eine gute Vorbereitung

Wie schnell und reibungslos eine Übertragung am Ende tatsächlich funktioniert, hängt maßgeblich von Ihrer Vorbereitung ab. Wenn Ihr Kunde Kapital aus einem anderen Depot übertragen möchte, ist daher zuallererst Ihre Mitwirkung bei der eingehenden Analyse gefragt: Denn ganz entscheidend ist, ob die Fonds, an denen der Kunde Anteile hält, auf der Plattform und im Produktspektrum der FFB enthalten sind. Das wird in aller Regel der Fall sein, denn mit der FFB haben Ihre Kunden Zugriff auf annähernd 10.000 Fonds und ETFs. Falls dies im Einzelfall nicht so ist, sollten diese am besten verkauft werden.

Machen Sie sich einen Plan, wie Sie vorgehen wollen und sprechen Sie mit Ihrem Kunden die Schritte durch. Die wesentlichen Punkte haben wir für Sie in einer Checkliste zusammengestellt.

Checkliste Depotübertragung

-

Verfügbarkeit der Fonds (ISINs) bei der FFB über den Fondsfinder vorab prüfen

-

Fondsanlagen, die nicht weitergeführt werden sollen oder im seltenen Fall nicht übertragen werden können, am besten vor Übertragung verkaufen

-

Freistellungsaufträge für das neue Depot neu einrichten

-

Sparpläne auf das neue Depot neu anlegen – am besten als Splitsparpläne direkt online

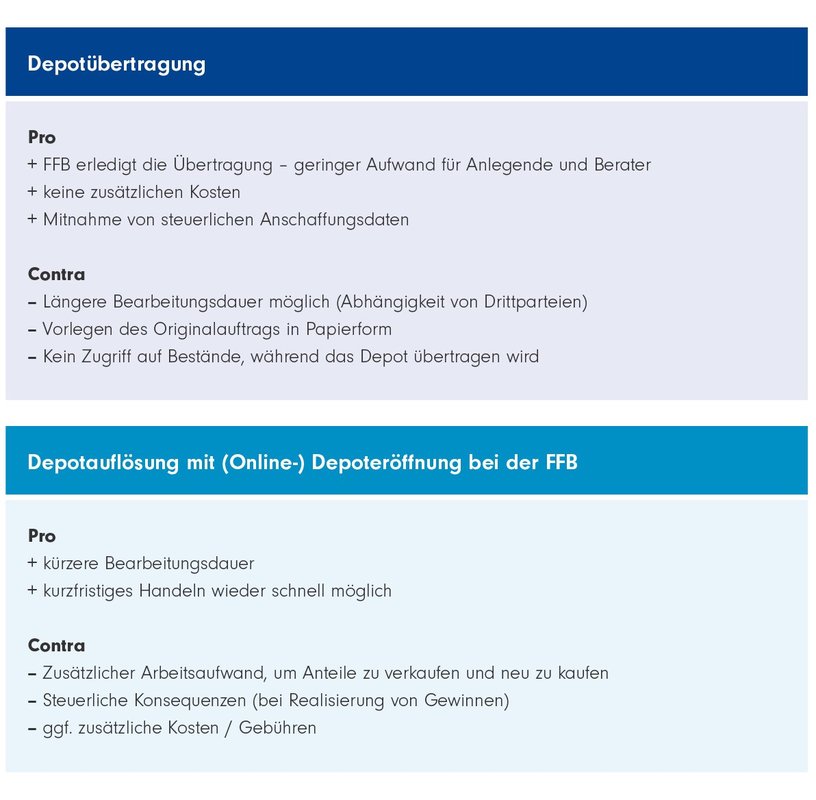

Zum Plan gehört auch, dass Sie sich mit Ihrem Kunden für eine von zwei Vorgehensweisen entscheiden: Entweder die „klassische“ Übertragung, bei dem Ihr Kunde die FFB beauftragt, ein Depot von einer anderen Bank zur FFB zu übertragen. Oder der Verkauf von Fondsanteilen und Auflösung des alten Depots gefolgt von Depoteröffnung und Fondskauf bei der FFB. Die Vor- und Nachteile haben wir für Sie gegenübergestellt.

Zwei Wege: superkomfortabel oder superschnell

Die Voraussetzungen geklärt? Alle Fonds, die für eine Übertragung infrage kommen, bei der FFB verfügbar? Dann gibt es zwei Optionen für das weitere Vorgehen. Die einfachste für Sie: Sie füllen mit Ihren Kunden den Übertragungsauftrag für Fondsanteile aus und senden ihn postalisch an die FFB. Ab da übernimmt die FFB alle erforderlichen Schritte, mit denen sie Ihre Kunden und Sie entlasten kann.

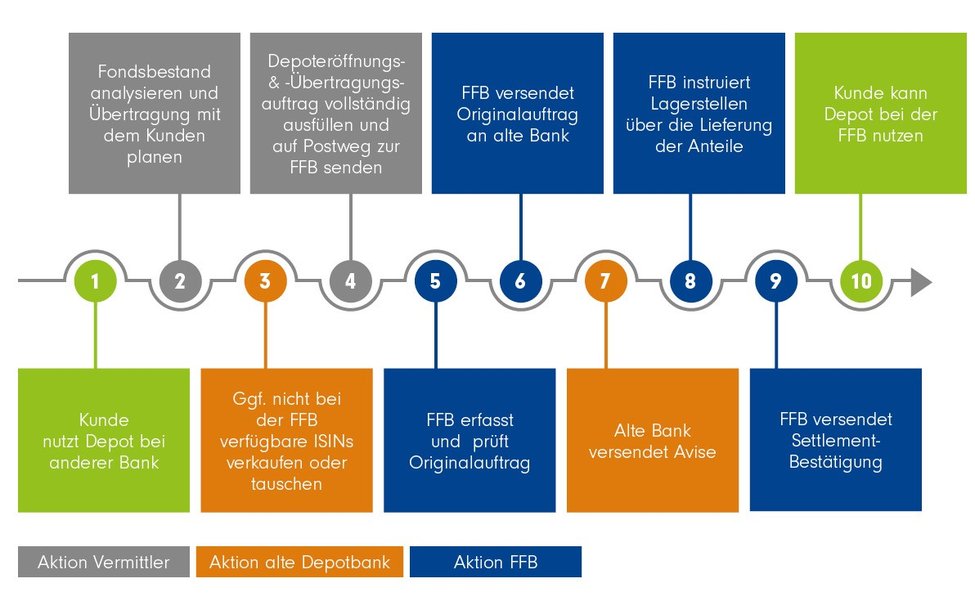

Depotübertragung zur FFB: der Prozess

Quelle: FFB. Schematische Darstellung. Nur zur Illustration.

Der Nachteil dieser äußerst komfortablen Lösung: Sie, Ihr Kunde und die FFB sind von der Kooperationsbereitschaft und -geschwindigkeit der abgebenden depotführenden Stelle abhängig. Es kann also zu Verzögerungen kommen, die wir gemeinsam nicht beeinflussen können – auch über die Dreiwochenvorgabe der BaFin hinaus. Während dieser Zeit ist ein Zugriff auf Fondsbestände nicht möglich, ggf. werden vereinbarte Provisionszahlungen unterbrochen.

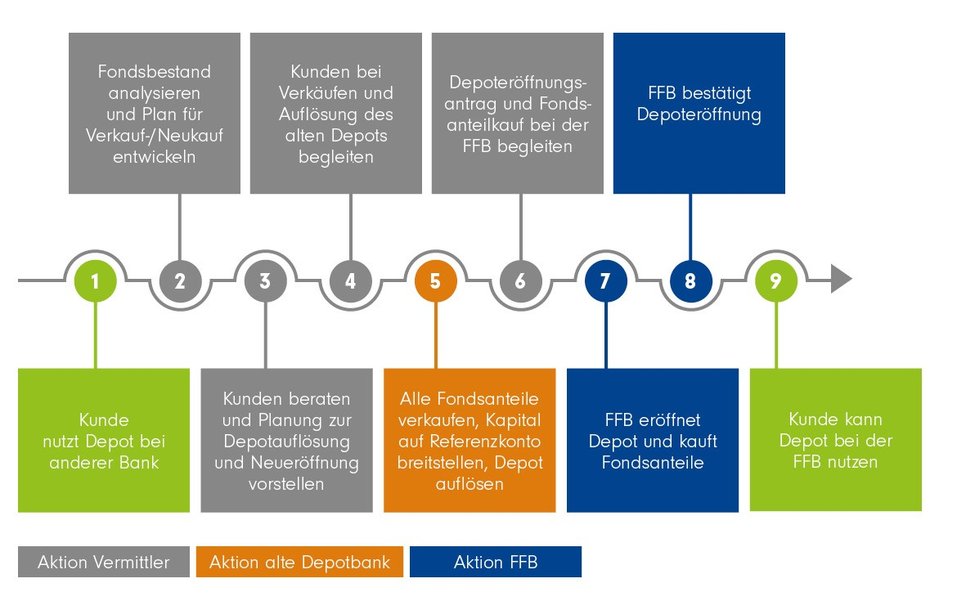

Alternativ können alle Fondsanteile aus dem alten Depot verkauft, ein neues Depot bei der FFB eröffnet und dort Fondsanteile nach Wunsch gekauft werden.

Verkauf und Neueröffnung: der Prozess

Quelle: FFB. Schematische Darstellung. Nur zur Illustration.

Dieses Verfahren ist in jedem Fall das schnellere. Denn der Fondsneukauf kann unmittelbar erfolgen, sobald das Kapital aus dem Verkauf der Fonds bei der abgebenden Bank zur Verfügung steht. Eine Depoteröffnung bei der FFB kann zu diesem Zeitpunkt schon vorbereitet sein. Die Vor- und Nachteile der Verfahren finden Sie hier im Überblick.

Depotübertragung vs. Depotneueröffnung: Vor- und Nachteile

Quelle: FFB. Darstellung zur Illustration. Ohne Anspruch auf Vollständigkeit.

Depotübertragung bei der FFB beauftragen: Das sind die Details

Stellen Sie Ihren Plan zur Übertragung Ihrem Kunden vor. Und machen Sie ihn mit den Schritten der Übertragung ebenso vertraut wie mit der voraussichtlichen Dauer des Prozesses. Das Verfahren der FFB ist so ausgelegt, dass die von der BaFin geforderte Frist von maximal drei Wochen bis zum Abschluss der Übertragung eingehalten werden kann. Allerdings setzt dies die zügige Kooperation der abgebenden Bank voraus. In der Realität ist das (noch) nicht immer der Fall. Heute sind Bearbeitungszeiten von bis zu sechs Wochen häufig – manchmal auch länger. Die neuen Vorgaben der BaFin werden hier sicherlich zu Verbesserungen führen, denn abgebende und aufnehmende Banken sind angehalten, zügig zu kooperieren.

Der große Vorteil der Übertragung liegt im Komfort für Ihre Kunden. Der einzige Schritt, den sie im Normalfall unternehmen müssen: Die Übertragung bei der FFB beauftragen. Wenn der Übertragungsauftrag für Fondsanteile vollständig ausgefüllt ist (Ausfüllhilfe für Sie und Ihre Kunden: hier) muss dieser nur noch im Original postalisch an die FFB gesendet werden.

Den Rest übernimmt ab da die FFB. Sie wird den Auftrag überprüfen und erfassen. Ist er vollständig, wird das Original für alle Fonds an die abgebende Bank, die derzeit das Depot für den Kunden führt, übermittelt. Diese muss ihrerseits den Auftrag bearbeiten sowie die Übertragung der Fondsanteile an die FFB anstoßen und avisieren. Bitte beachten Sie, dass bei jedem Institut die Fondsanteile auf Lagerstellen verwahrt werden. Die Lagerstellen weichen je nach Fondsgesellschaft oder ISIN voneinander ab, so dass die Komplexität und Abwicklungsdauer mit der Anzahl von Fonds ansteigen.

Sobald die FFB den Übertrag von der abgebenden Bank avisiert bekommt, kann die FFB die Lagerstellen über die bevorstehende Lieferung der Anteile informieren. Ist die Übertragung erfolgt, erhält Ihr Kunde eine Settlement-Bestätigung von der FFB und kann ab sofort seine übertragenen Fondsanteile im neuen Depot bei der FFB einsehen und mit Ihnen Änderungen, Neuanlagen, Anlage von Sparplänen, etc. durchführen.

Auf Seiten der FFB als aufnehmende Stelle und auch bei den abgebenden Instituten sind in diesem Prozess viele Schritte erforderlich, um die Übertragung der Anteile erfolgreich durchzuführen. Insbesondere ist die FFB auf die Mitarbeit der abgebenden Bank angewiesen und von deren Bearbeitungszeiten abhängig. Die FFB weist die abgebende Bank bezüglich der Übertragung der Fondsanteile an und teilt dieser mit, wie die Fondsanteile übertragen werden sollen (Lieferinstruktionen). Sofern sich die Antwort verzögert, erinnert die FFB in regelmäßigen Abständen von zunächst fünf Arbeitstagen – bis zu drei Mal. Sollte diese dann noch immer nicht kooperieren, wird die FFB Ihren Kunden informieren, damit dieser auf die abgebende Bank selbst noch einmal zugehen kann (hierzu geht keine Information an Sie als Vermittler, denn Sie haben keine Rechtsbeziehung zur abgebenden Bank. Weisen Sie Ihren Kunden darauf hin, dass er Sie informiert, sollte dieser Fall eintreten).

Die Koordination verschiedener Institute und Dienstleistungspartner ist sehr aufwändig. Deshalb sollten Sie Ihren Kunden von Anfang an für den Zeitbedarf sensibilisieren. In aller Regel können Kunden die Komplexität des Depotübertragungsvorgangs nicht abschätzen. Machen Sie daher den Unterschied deutlich: Anders als Käufe und Verkäufe, die in der Regel binnen 2 Werktagen erfolgen, können Depotübertragungen aktuell noch bis zu sechs Wochen dauern.

Bitte beachten: Während der Übertragungsphase kann der Kunde nicht über die zu übertragenden Anteile verfügen (Verkauf/Tausch), weil weder die abgebende Bank noch die FFB als neue Bank entsprechende Instruktionen annehmen kann. Die Übertragung von Geldern ist dagegen binnen eines Arbeitstages möglich.

Depotauflösung mit anschließender Neueröffnung: Das sind die Details

Wenn Zeit und Handlungsfähigkeit für Sie und Ihre Kunden im Vordergrund stehen, sollten das Depot bei der alten, depotführenden Bank aufgelöst, die Bestände veräußert und dem Referenzkonto gutgeschrieben werden. Zeitgleich kann die Depoteröffnung mit Fondskauf bei der FFB erfolgen.

Insgesamt ist der Aufwand für Sie und Ihre Kunden ungleich höher. Denn Sie müssen mit zwei Bankpartnern in Austausch treten, die Kapitalflüsse kontrollieren und alle Aktionen zeitlich koordinieren.

Bitte beachten: Möglicherweise ergibt sich zudem ein steuerlicher Nachteil gegenüber der Übertragungslösung, da Fondsanteile verkauft und eventuelle realisierte Gewinne versteuert werden müssen.

Downloads für Ihre Beratung:

Aktuelles

- 2026/06/30 SpaceX-Börsengang – Himmelsstürmer oder trojanisches Pferd?

- 2026/06/17 Wer wird Weltmeister (in Ihrem Portfolio)?

- 2026/06/03 The Devil Wears Prada – und Aktien der Modebranche leiden

- 2026/05/26 Krisen und Market Timing – selten eine gute Idee

- 2026/05/11 Private Credit in Not: von Eulen, Schaben und Kanarienvögeln

- 2026/04/24 Die Asset Allocation unter dem Eindruck des Iran-Krieges

- 2026/04/09 Schwellenländer und KI: Wo heute neue Chancen entstehen

- 2026/03/19 Hyperscaler: zwischen KI-Euphorie und Anleihemarkt-Dominanz

- 2026/03/05 Halo-Trades – eine Sache für Fondsanleger?

- 2026/02/23 Erfolgreich anlegen wie Staatsfonds?

- 2026/02/05 Stress lass nach! Dividenden für Stabilität im Portfolio

- 2026/01/20 China: Differenzierter Blick statt „chinesische Mauer"

- 2026/01/09 2026: Jahr der Währungen, Jahr der Beratung.

- 2025/12/15 2026: Die richtigen Fragen stellen

- 2025/12/01 Fed: Wann endet der Datenblindflug?

- 2025/11/18 Gold: Sicherer Hafen oder riskante Blase?

- 2025/10/31 Infrastruktur: Investment wie auf Gleisen?

- 2025/10/17 USA: Blasen im Schatten der Giganten?

- 2025/10/02 Aufklärung 2.0: Dem eigenen Verstand trauen, heißt anlegen

- 2025/09/22 Aktienmärkte – blind oder robust?

- 2025/09/08 Emerging Markets – wieder aufgetaucht?

- 2025/08/17 Inflationsstrudel voraus? Portfolios bereit?

- 2025/02/05 Goldglanz im Depot?

- 2025/01/27 USA in Zahlen: Bestandsaufnahme am Tag null

- 2025/01/13 Die letzten Tage der Geldwertstabilität, wie wir sie kennen?

- 2024/12/12 2025: Jahr der Unterschiede

- 2024/12/02 Hat Listed Private Equity wirklich Private Equity-Qualität?

- 2024/11/19 Drei Trump-Pläne – ein Resultat: Inflation

- 2024/11/04 Wahltage sind keine Wett-Termine

- 2024/10/21 Kommt die Zeit der großen Kleinen?

- 2024/10/03 Politischer Herbst: politische Börsen?

- 2024/09/20 EZB und Fed: Erwartete Zinssenkungen und ein Extra

- 2024/09/09 Inflation, Rezession, Zinserwartung – 10 wichtige Fakten

- 2024/08/19 Marktkorrektur – und was nun?

- 2024/07/08 Ein Plädoyer für mehr Gelassenheit

- 2023/10/09 Festgeld oder Geldmarktfonds?!

- 2023/07/03 Bankensektor: Von Bankrotteuren und Profiteuren

- 2023/04/20 Gewerbeimmobilien: Stressfaktor für Europas Banken?

- 2022/07/06 Klimawende und Anleihen: Den schlafenden Riesen wecken

- 2022/06/23 Inflation? Ist das noch die Frage?

- 2022/06/02 Dividenden: Helles Licht am trüben Anlegerhimmel?

- 2022/05/02 Stagflation-Blues? Was hilft?

- 2022/04/12 Nachhaltigkeit: ein Kriegsopfer?

- 2022/04/01 Hoffnungsschimmer: Chinas Rationalität

- 2022/03/18 Zentralbanken: von Macht und Ohnmacht

- 2022/03/07 Finanzsanktionen: Folgen und Kollateralschäden

- 2022/02/17 ESG-Normen – was Sie schon immer wissen wollten

- 2022/02/17 Börsengewitter 2022: Der Wandel hinter den Verlusten

- 2022/02/07 Psychofalle 2022? So wird das Problemjahr zum Chancenjahr

- 2022/01/24 China senkt Zinssätze trotz solider Wachstumszahlen

- 2022/01/14 FED und EZB: Zinsen am Scheideweg

- 2021/12/16 Nachhaltigkeit: Aufsichtsbehörden gegen Greenwashing

- 2021/12/02 Infrastruktur: Highway für Anleger in unsicheren Zeiten?

- 2021/11/26 Zombienationen am Niedrigzinstropf?

- 2021/11/16 Nachhaltigkeitssiegel

- 2021/10/22 Inflation: Wird es jetzt ernst?

- 2021/10/07 Droht eine Nachhaltigkeitsblase?

- 2021/10/07 China: Kein zweiter Lehman-Moment in Sicht

- 2021/09/22 Regulierung in China: Licht und Schatten

- 2021/09/09 Der DAX 40: alles bereit für die Beratung

- 2021/08/04 Mifid-II-Ergänzung - Eine pragmatische Analyse

- 2021/07/23 Schon wieder: Correlation Breakdown? Wie geht’s nun weiter?

- 2021/06/28 Sieht die New Economy schon wieder alt aus?

- 2021/06/28 Inflation: Zeit der Weichenstellung

- 2021/06/09 Top-Unternehmensgewinne: Alarmstufe rot für Anleger?

- 2021/05/12 Festverzinslich – aber ganz schön dynamisch

- 2021/04/27 Nachhaltigkeit geht in Rente

- 2021/04/13 So machen Sie Portfolios widerstandsfähiger

- 2021/03/31 Inflation – das unbekannte Wesen

- 2021/03/22 Bitcoin – wer ist schon Elon Musk?

- 2021/02/22 Game over: Warum eine Fondsanlage kein Zocken ist

- 2021/02/07 Vorsicht Trend! Anleger sind besser Mode-Muffel

- 2021/01/18 Trumps letzter Hieb gegen China – mit globalen Kollateralschäden?

- 2020/12/08 Gigant im Osten – die neue asiatische Freihandelszone

- 2020/12/08 Auch der neue DAX bleibt ein Beratungsfall

- 2020/11/23 Pharma und Biotech – erwünschte Nebenwirkungen für Anleger?

- 2020/11/10 Inflation: Was können Zentralbanken noch tun?

- 2020/11/10 Versicherer stärken den Aktienmarkt. Wie das?

- 2020/10/29 Warum Asien mehr ist als ein Krisengewinner

- 2020/10/28 Die Index-Schwergewichte: Klumpenrisiko Technologieriesen

- 2020/10/08 Pandemie-Push: Schlüsselmoment für die Tech-Branche?

- 2020/10/08 Fed-Strategie: Die große Zinsdürre ist programmiert

- 2020/09/21 Staaten mit neuer Macht: Was Anleger auf der Rechnung haben sollten

- 2020/09/21 Aktiv-Passiv: ein Kontinuum

- 2020/09/02 Entkoppelt? Die Börsenrallye und der BIP-Dip

- 2020/08/19 Wirecard – ein Fall für ESG?

- 2020/08/18 Trumps Wahlkampf verstärkt Unsicherheit an den Märkten

- 2020/08/17 Auf was achten ESG-Ratings?

- 2020/07/30 Was der Trend hin zu ESG-Anlagen für die Beratung bedeutet

- 2020/07/30 ESG: Aus Kür wird Pflicht

- 2020/07/17 Rezession im Kontext: Konjunkturzyklus – ewige Wiederkehr

- 2020/07/17 Rezession – das böse R-Wort

- 2020/07/17 Mit neuem Blick: Anlegen nach Corona

- 2020/07/17 Finanzmathematische Modelle: Selbst Ex-Notenbankchefs zweifeln

- 2020/06/25 Staatliche Rente: Dauerbaustelle Umlagefinanzierung

- 2020/06/25 Staatliche Rente unter Druck. Babyboomer: Kindersegens Kehrseite

Ergebnisse gefunden

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Macht, Märkte & Metalle: Warum Transition-Rohstoffe boomen

Strategische Rohstoffreserven aufbauen, die Energieunabhängigkeit sichern: Im…

Fidelity

Experten-Gastbeitrag

27. März 2026

Im Dialog mit der Chefetage

Im Dialog mit der Chefetage: Fidelity Analysten sprechen direkt mit der Unter…

Fidelity

Experten-Gastbeitrag

19. März 2026

Rohstoff-Superzyklus: Drei Megatrends als zentrale Treiber

Energiewende, Digitalisierung, Urbanisierung: Diese drei starken Megatrends t…

Fidelity

Experten-Gastbeitrag

12. Dezember 2025

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026